Topic Background

Una繁星

币圈小白

03-21 19:02

目前,比特币的总市值已逼近 $1.5 万亿,占据了加密市场的半壁江山,约 60%。但一个极其反直觉的事实是:其中真正在 DeFi里流动的比例竟然不到 0.37%。

这意味着绝大多数 BTC 处于长期闲置状态。过去,我们尝试通过 wBTC 或各种封装资产来释放流动性,但始终绕不开一个致命痛点:中心化实体的信任危机。无论是向托管机构交出私钥,还是依赖跨链桥,本质上都是在拿资产的安全性去博取微小的收益。

由 @SuiNetwork 推出的 Hashi 并不是又一个面向 C 端的 DeFi 借贷产品,更不是传统的跨链桥。

它的核心逻辑是构建一套原生 BTC 抵押基础设施。如果把链上 DeFi 世界比作一座大厦,各种借贷协议是房间,用户是住客,那么 Hashi 扮演的角色就是地基与承重墙。它从底层协议层面,让原生 BTC 第一次拥有了在 Layer 1 智能合约中直接作为“信用资产”的能力。

Hashi 与 wBTC 或 cbBTC 的本质区别在于:它实现了 100% 的原生性。

首先是非封装。你的 BTC 始终保留在比特币网络上,不需要转化成某种合成代币。

其次就是非托管。它彻底摒弃了类似 Celsius 那种导致重大暴雷的中心化托管模式。

通过 Hashi,核心信任模型被严格缩减为仅有的两点:

1. Sui 验证者节点集合的共识。

2. 管理抵押逻辑的智能合约。

这种机构级共识已经获得了多家头部托管方和基础设施方的背书,将安全性提升到了原生资产级别。

对于大宗持有者来说,Hashi 提供了一个极具逻辑说服力的应用场景:无需出售,即可变现。

通过 Hashi,用户可以直接在 Sui 链上抵押原生 BTC 并借出稳定币。

这种操作在金融逻辑上类似于传统地产的抵押贷款:

降低税务敞口: 整个过程不涉及资产出售,因此通常不会触发应税事件。

高效信用扩张: 用户在保留 BTC 长期头寸的同时,获得了可用于链上投资的流动性。

memory

币圈小白

03-21 04:52

期待已久的 $CRTR 终于TGE了

现在这个市场,说实话大家都在找确定性,而 Creator Chain 这次给的不是单一叙事,而是一整套内容 + 资产的组合玩法。

重点来了: $CRTR 已经可以在 Biconomy 上交易了。

也就是说,不用等故事发酵、不用等情绪拉满,现在就有直接参与的入口。

CEX交易入口 :

DEX 交易入口:

跨链桥入口:

很多人其实还没看明白,这整套玩法最核心、最有想象力的部分,其实是在 @oncreator_ 下面的 Electric Sheep。

简单讲,它不是普通的内容平台,而是把故事直接变成资产。

现在已经有电影工作室进来了,准备直接收购平台上最优质的故事 IP。也就是说,你在上面看到的内容,不只是内容,有可能是未来会被拍成电影的原始IP。

关键在于机制

每一个故事,在阅读达到 100 次之前,属于早期阶段。

只要你在这个阶段读过,等它触发代币发行,你是可以拿到分配的。

换句话说,你不是在追热点,而是在参与一个IP从无到有的过程。

一旦某个故事被工作室看中、被影视化,那对应的代币,想象空间是很大的。

现在整个市场都在卷叙事,但真正把内容、IP、资产、流动性连在一起的,其实不多。这个东西,是少数已经开始跑通路径的。

可以自己去看看现在有哪些故事,别等真的火了再回头看。

火星财经

币圈小白

03-18 18:26

🔔以太坊团队正在测试快速确认规则,拟将跨链桥等待时间缩短至约 13 秒

火星财经消息,据 Cointelegraph 报道,以太坊客户端团队正在测试一项名为快速确认规则(FCR)的机制,旨在将 L1 向 L2 网络及交易所的存款确认时间压缩至约 13 秒,较现有方案最高减少 98%。该机制由以太坊研究员 Julian Ma 提出。

FCR 通过评估验证者的证明(attestation)来判断区块是否可被视为已确认,而非依赖传统的区块深度计数方式。其运行基于两项前提:网络消息传播足够快,以及单一实体持有的质押 ETH 不超过 25%。目前,大多数用户依赖规范跨链桥(canonical bridge)完成资产转移,全流程通常需等待约 13 分钟;部分交易所和 L2 虽采用“k 深度”确认规则以缩短等待,但该方式缺乏正式的安全保障。

FCR 无需硬分叉即可部署,节点可在无需全网协调的情况下独立启用。以太坊联合创始人 Vitalik Buterin 对此表示支持,认为该机制在特定网络条件下可为单个时隙(约 12 秒)内的交易提供“硬性保障”。不过,社区中仍存在质疑声音,部分用户对其信任假设能否在网络压力下持续成立表示担忧。目前,客户端及 API 集成工作仍在推进中。

币圈空投家

币圈小白

03-15 00:58

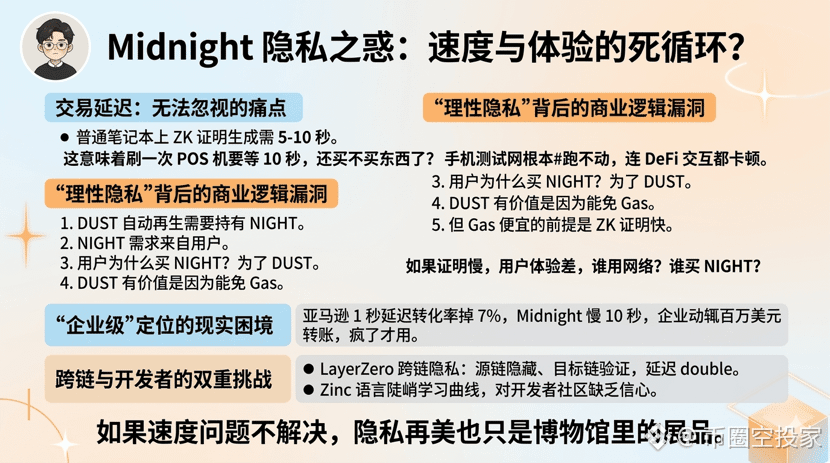

ZK证明生成5到10秒,在普通笔记本上。这意味着什么?你刷一次POS机要等10秒,还买不买东西了?

@MidnightNetwork 宣传"理性隐私",可用户每笔交易都要等ZK生成完成。我试了测试网,手机根本跑不动。别说日常支付,连DeFi交互都卡顿。

这引出一个死循环:DUST自动再生需要持有NIGHT,但NIGHT需求来自用户。用户为什么买NIGHT?为了DUST。DUST为什么有价值?因为能免Gas。但Gas便宜的前提是ZK证明快。如果证明慢,用户体验差,谁用网络?谁买#night ?

更讽刺的是,Midnight还号称"企业级"。企业转账动辄百万美元,你能让人等10秒?亚马逊1秒延迟转化率掉7%,Midnight慢10秒,企业疯了才用。

有人说"有LayerZero跨链桥"。可跨链隐私是更hard的问题。源链隐藏、目标链验证,这需要ZK证明在两端都生成,延迟double。

我买了点$NIGHT ,小仓位。赌的是ZK优化能跟上,但说实话,看到Zinc语言那陡峭的学习曲线,我对开发者社区没啥信心。

如果速度问题不解决,隐私再美也只是博物馆里的展品。

高山仰止.eth

币圈小白

03-13 13:03

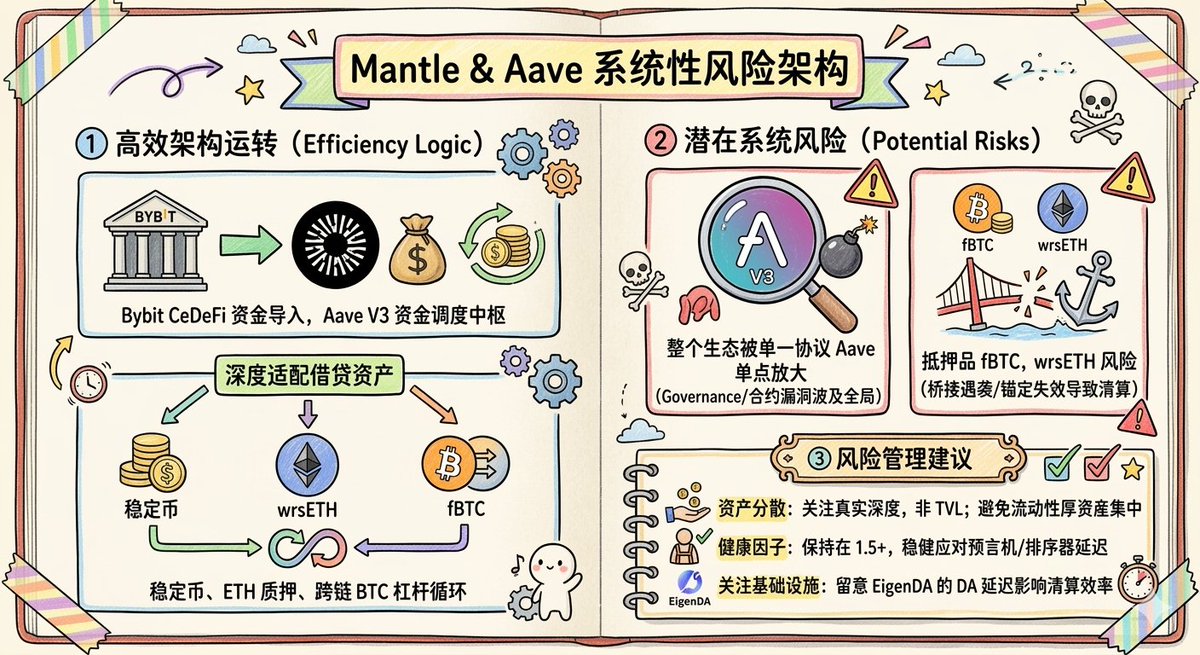

Mantle 深度绑定 Aave,繁荣背后的风险。

很多人盯着 @Mantle_Official 飙升的 TVL,却忽略了这并非普通的生态扩张,而是一次隐秘的 流动性架构重组。

上线不到三周,借贷市场规模已破 10 亿美元,其中超半数资金沉淀在 Aave V3。

这种结构的高效得益于以下核心组合:

🌟1、Bybit 的 CeDeFi 系统

它将中心化交易所的庞大资金池无缝导入链上,而 Aave 便是最直接的接纳层与资金调度核心。

🌟2、深度适配借贷的资产结构

它覆盖了 稳定币、ETH 质押资产以及 跨链 BTC三条主线,天然形成完整的杠杆循环枢纽。

当然,深度绑定也带来了极高的依赖性与隐性风险:

整个生态的稳定性现在高度被 单一协议单点放大。其任何治理冲突、参数失误或合约漏洞,冲击都可能波及全局。

Mantle 上的 fBTC、wrsETH 等资产高度依赖跨链桥和锚定机制。一旦桥遇袭或锚定失效,抵押品价值瞬间蒸发,将直接触发 连锁清算。

因此,在 Mantle 参与借贷,风险管理至关重要:

▪资产分散: 关注 真实深度 而非 TVL,避免仓位过度集中在流动性薄的资产上。TVL ≠ 真实深度。

▪健康因子: 应对预言机/排序器延迟,建议保持在 1.5+ 更稳妥。

▪基础设施关注: 留意 Mantle 使用的 EigenDA,其 DA 延迟可能会影响清算效率。

▰▰▰▰▰▰▰▰▰▰

总结✍️:

Mantle + Aave 的深度绑定确立了高效的「CeDeFi借贷」新架构,虽有望演变为链上流动性分发层,但对单一核心节点(Aave)的依赖风险也同步放大。

在我看来,看清这种结构性影响,远比盯着 TVL 数据更有意义。

@0xMantleCN @Mantle_Official

#Mantle #L2 #Bybit