作者:C Labs加密观察

就在今天早上(北美时区),Circle(NYSE: CRCL)交出了 2025 年 Q4 及全年财报。

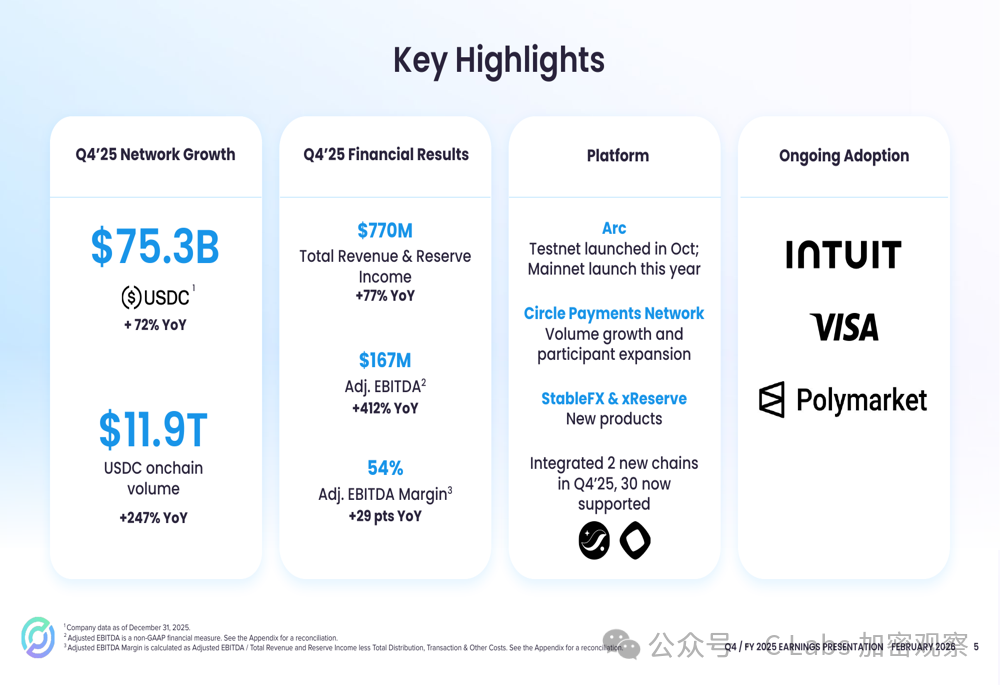

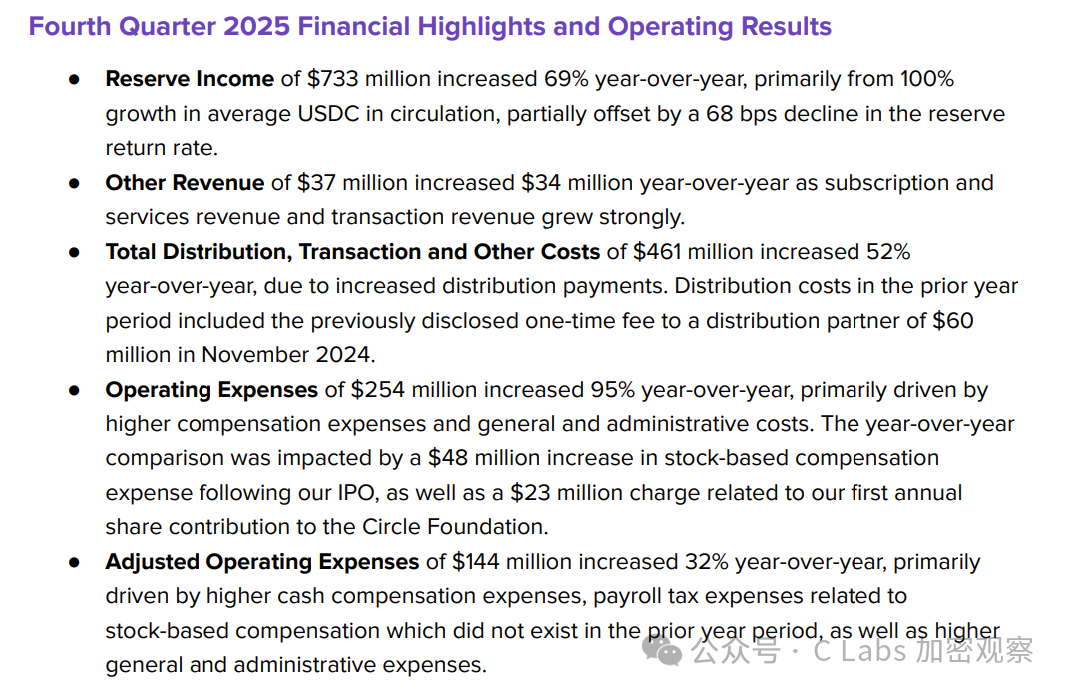

数据极其亮眼:Q4 营收 7.7 亿美元,远超市场预期的 7.4 亿;调整后 EBITDA 更是同比飙升 412%。

财报公布后,Circle 股价应声大涨近 20%,而且一直硬到收盘!

在加密市场整体震荡的背景下,这份财报像一剂强心针,甚至不少人认为今天比特币上涨也是Circle带动的。

幻象:利息收入的“黄昏”

如果只看财务报表,你会发现 Circle 的收入大头依然是那套老逻辑:把用户手中的美元拿去买美债,躺赚利息。

7.7亿的总收入,利息收入有7.33亿,占比超过95%!

但问题来了:收入结构这么单一,而且美联储正在降息通道中。 随着利率中枢下移,单纯靠“吃利差”的模式,其预期收入只会越来越低。

但问题来了:收入结构这么单一,而且美联储正在降息通道中。 随着利率中枢下移,单纯靠“吃利差”的模式,其预期收入只会越来越低。

如果 Circle 仅仅是一个“美债代理商”,股价根本撑不起这样的涨幅。

聪明的钱(Smart Money)显然不是在为过去的利息买单,一定有什么别的理由。

Arc 闪亮登场,稳定币自建 L1 成为定局

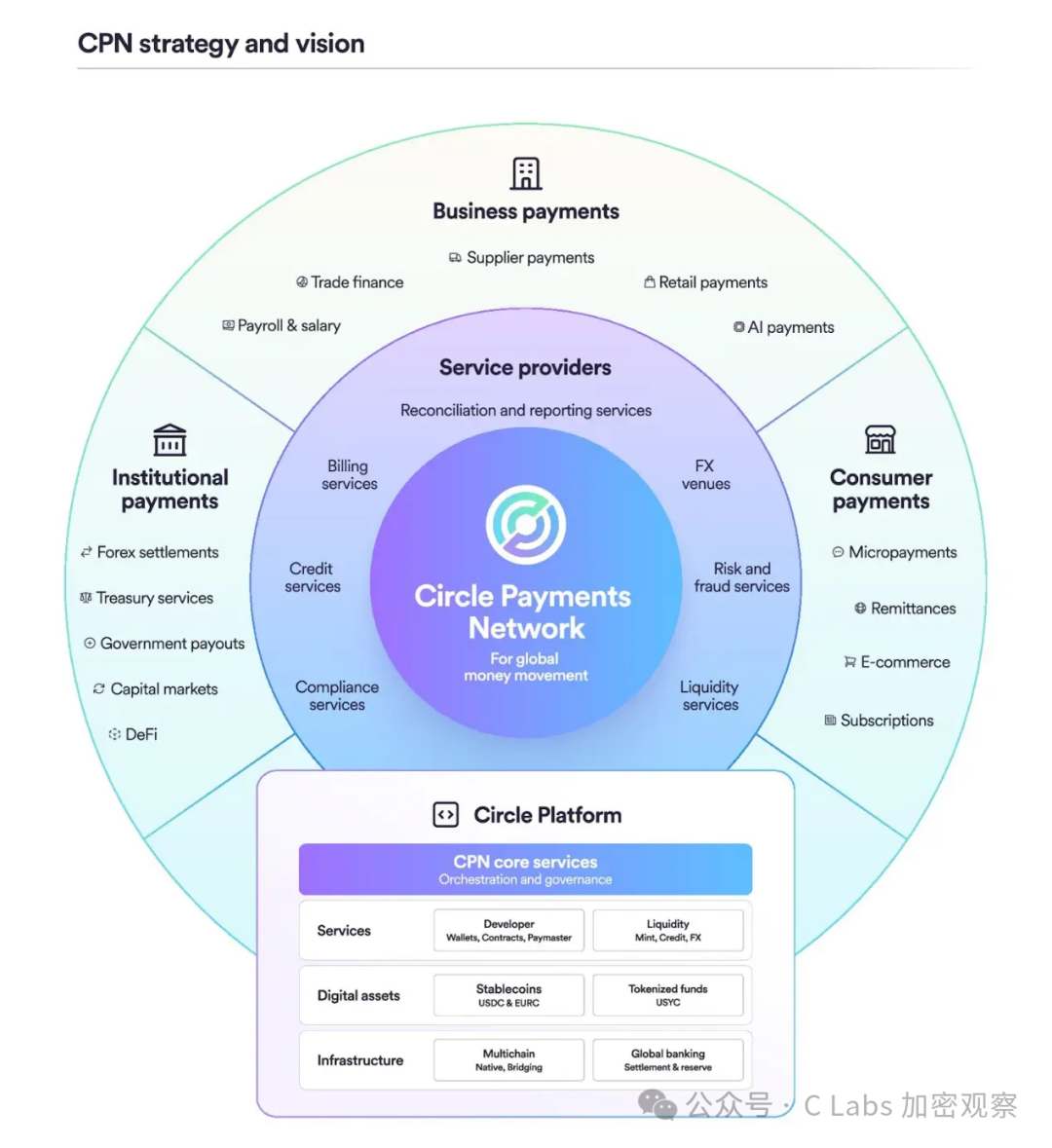

财报中真正让机构投资者兴奋的,是 Circle 的 Arc 网络 和 CPN(Circle支付网络) 的最新进展。

比收利息更吸引人的,是收Gas费!

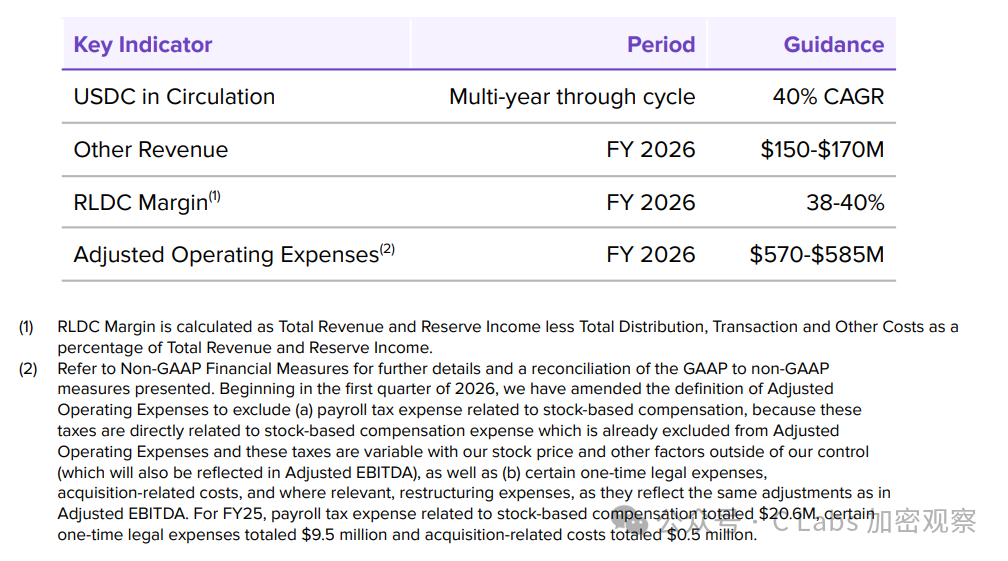

Circle预期未来USDC的发行量每年增长40%,未来的gas费随着加密支付的发展更是潜力无穷!

Circle预期未来USDC的发行量每年增长40%,未来的gas费随着加密支付的发展更是潜力无穷!

Arc 早在去年10月28日就开启了公测, 截至 2 月 20 日,Arc 测试网已有超 100 家银行、支付巨头参与。

目前Arc可以实现0.5 秒的秒级结算、100% 的可用性、以及日均 230 万笔的交易量。这不再是实验室里的 Demo,而是具备了挑战 Visa 的工业级性能。

官方计划2026年内Arc就可以上线主网。

如果说 Arc 是 Circle 修的一条“高速公路”(底层区块链),那么 Circle Payments Network (CPN) 就是这条路上的“收费站、出入口和物流中心”。

如果说 Arc 是 Circle 修的一条“高速公路”(底层区块链),那么 Circle Payments Network (CPN) 就是这条路上的“收费站、出入口和物流中心”。

简单来说,CPN 是 Circle 提供的一套整合了传统银行体系与区块链技术的支付基础设施(API 驱动)。它的核心任务是解决一个世纪难题:如何让“银行里的法币”和“链上的数字货币”无缝转换并完成支付。

自建 L1 成为趋势

自建 L1 成为趋势

现在的趋势很明显:头部稳定币发行商都要做自己的“高速公路”。

Circle 有 Arc;

Tether 也有了自己的 Stable 和 Plasma 链。

理由很简单: 只有掌握了底层 Layer1,才能实现 Gas 费自定(直接用 USDC 付费)、合规完全可控、以及资产结算的绝对自主权。

在今年2月6日,Tether 还宣布战略投资了 t-0 network。这几乎是 CPN 的直接竞争对手,允许银行和金融科技公司通过 API 进行即时跨境支付。

所以在基建的布局上,无论是Circle还是Tether,战略都是一致。

以太坊真的要凉!

这是一个很扎实但又很残酷的推论:公链的“通用时代”正在终结。

加密行业落地应用一直有限,目前最核心的场景就是:稳定币(支付)。

目前各大公联评估TVL的核心指标,就是稳定币的市值!

![]()

现在,这个场景里最大的玩家(稳定币发行商)正在集体“出逃”,带走了最优质的资产和应用场景:

当 USDC 的转账都发生在 Arc 上,USDT 的结算都发生在 Stable/Plasma 上,以太坊等通用公链不仅将失去最核心的 Gas 来源,未来的链上资本市场和AI Agent叙事,也与这些公链无关。

未来,无论是资产代币化)还是其他金融资产,头部项目一旦跑出来,为了合规和效率,肯定会效仿 Circle:自立门户,自建生态。

以太坊如果失去了“稳定币结算”这个压舱石,基本上就真的要成meme链了。

Circle 股价大涨,不是因为利息多收了三五斗,而是因为它证明了:它正在从一个“发币的”,变成一个“开银行+修铁路”的全球金融新霸主。

毕竟比起这些“去中心化”的节点,有钱人还是更相信SEC的监管。

No Comments