作者:一川Law

2026年2月6日,境内监管部门在虚拟资产领域同时发布了两项重磅新规,其中,中国人民银行联合国家发改委、工信部、公安部、市场监管总局、金融监管总局、证监会、外汇局八大部门,发布的《关于进一步防范和处置虚拟货币等相关风险的通知》(银发〔2026〕42号,“《防范和处置虚拟货币相关风险通知》”)整体延续了自去年底召开的打击虚拟货币交易炒作工作协调机制会议以来,对于整个加密资产领域的严监管态势,但值得关注的是,另外一份篇幅并不长的文件《关于境内资产境外发行资产支持证券代币的监管指引》(“《资产支持证券代币监管指引》”),该指引连同《防范和处置虚拟货币相关风险通知》中关于现实世界资产代币化业务的监管要求一起,对于一直以来处于灰色地带的RWA业务给出了业务开展指引,特别是明确了在进行报备并取得监管同意后,可以以境内资产在境外发行资产支持证券代币,对于行业而言具有重大的意义。

01 明确现实世界资产代币化的定义

缺乏明确的法律定义是一直以来困扰RWA业务开展的重要问题之一,也正因此,市场上存在各式各样的“RWA产品”,但法律性质和安全保障其实大相径庭。从根据香港证监会《有关中介人从事代币化证券相关活动的通函》合法合规发行的代币化证券,到各类为规避监管在离岸发行的RWA产品,甚至到各类打着RWA的幌子,实质上是非法集资的违规产品。

本次《防范和处置虚拟货币相关风险通知》开宗明义,从境内监管的角度明确界定了RWA的定义,即“现实世界资产(RWA)代币化是指使用加密技术及分布式账本或类似技术,将资产的所有权、收益权等转化为代币(通证)或者具有代币(通证)特性的其他权益、债券凭证,并进行发行和交易的活动”。

据此,只要是使用了区块链技术(不论是公链或联盟链、私有链),将资产权益(包括所有权、收益权等,但并不一定需要以资产权益产生的现金流作为偿付支持)转化为代币性权益(不限于代币,也包括具有代币特性的其他权益、凭证)发行和交易的行为,即落入现实世界资产代币化的范畴。整体而言,该定义涵盖的范围较宽。

02 明确不得在境内开展

现实世界资产代币化活动

对于在境内开展现实世界资产代币化活动,《防范和处置虚拟货币相关风险通知》毫无悬念的采取了和其他境内虚拟资产活动相同的监管要求,即在境内开展现实世界资产代币化活动,以及提供与现实世界资产代币化相关的托管、清算结算、中介、信息技术服务等,均属于非法金融活动,应当严格禁止。

与此同时,《防范和处置虚拟货币相关风险通知》还留了一个小小的口子,即“经业务主管部门依法依规同意,依托特定金融基础设施开展的相关业务活动除外”,何为此处所指的“特定金融基础设施”尚无明确规定,我们理解,该豁免未来主要可能适用于政府主导的相关业务活动,对于市场主体自行开展的营利性业务活动而言,能够直接适用该豁免的可能性很低。

就政府主导的相关业务活动而言,我们理解,今后不排除监管部门允许境内证券交易所、数据交易所等依托既有牌照进行创新,但这显然需要更进一步的正式政策支持。就这一点而言,需要注意到新规的确留下了机会,但仅根据目前的表述,还不足够作为各类境内证券交易所、数据交易所进行产品创新的直接依据。

03 以境内资产在境外发行

资产支持证券代币在遵守监管

要求的前提下,存在开展空间

对于以境内资产在境外开展的现实世界资产代币化活动,《防范和处置虚拟货币相关风险通知》及《资产支持证券代币监管指引》并未“一刀切”的禁止,而是采取了“严格监管,合规展业”的监管原则,具体而言:

1. 根据现实世界资产代币化业务的业务性质不同,按照“相同业务、相同风险、相同规则”的监管原则,由相应的境内监管部门进行监管。其中列举了“外债形式的现实世界资产代币化业务”、“以境内资产所有权、收益权等为基础,具有股权性质的现实世界资产代币化业务”和“以境内权益为基础在境外开展的其他形式的现实世界资产代币化业务”,并规定了“国家发展改革委、中国证监会、国家外汇局”作为涉及的监管部门。值得讨论的是,该种形式的区分,是否意味着资金跨境形式的多元化?例如外债、QFLP等形式均有空间,值得进一步观察。

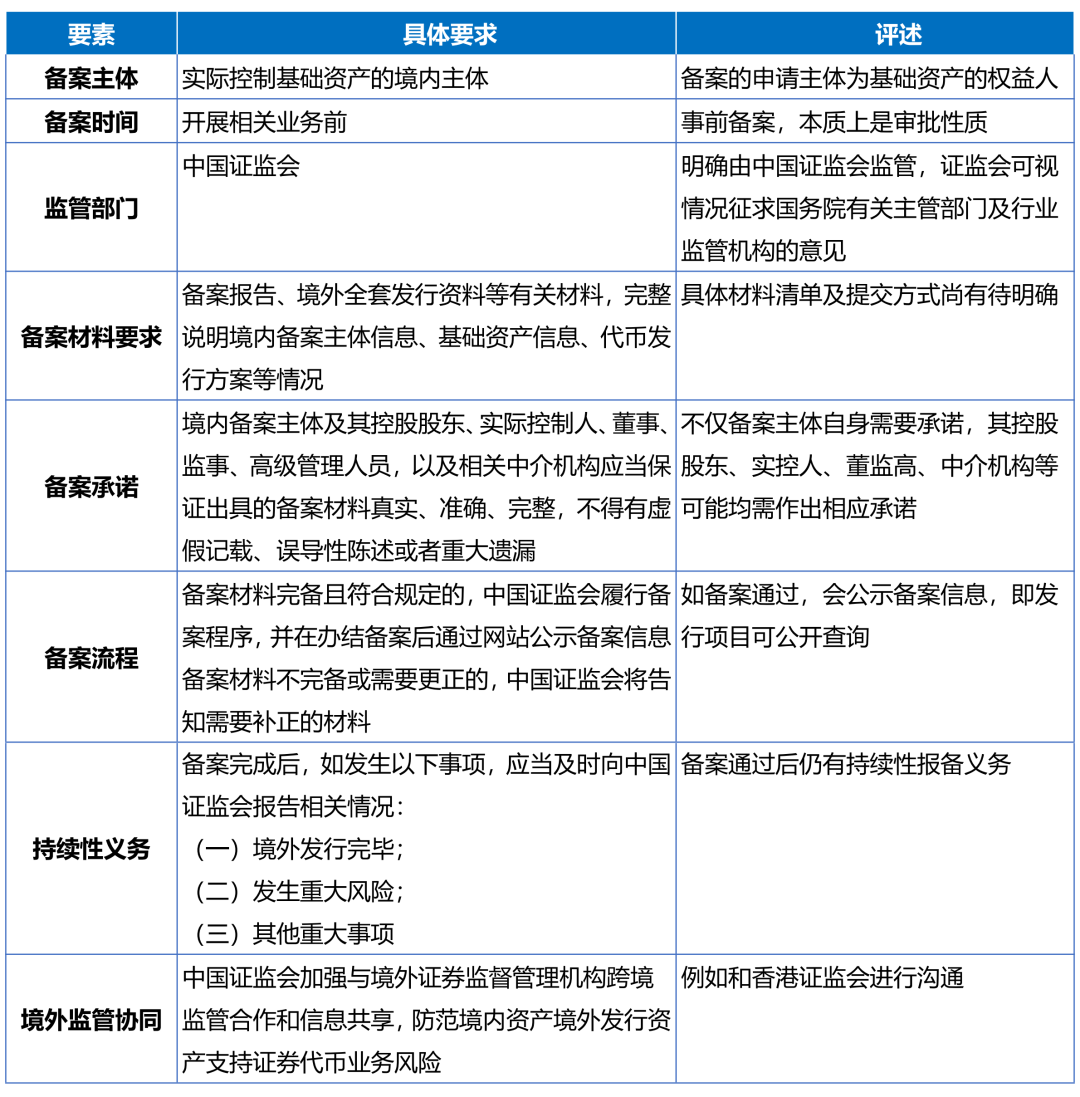

2. 《资产支持证券代币监管指引》在上述监管规定的基础上,进一步明确了针对“境内资产境外发行资产支持证券代币”的相关合规要求,以及由中国证监会负责对于“境内资产境外发行资产支持证券代币”进行监管并开展备案,具体而言:

定义:“境内资产境外发行资产支持证券代币”是指,以境内资产或相关资产权利所产生的现金流为偿付支持,利用加密技术及分布式账本或类似技术,在境外发行代币化权益凭证的活动,在《防范和处置虚拟货币相关风险通知》关于现实世界资产代币化的定义基础上,明确了“以境内资产或相关资产权利所产生的现金流为偿付支持”,如果不以资产产生的现金流为偿付支持,则仍然可能落入广义的现实世界资产代币化的范畴,但不属于需要进行备案的资产支持证券代币。

禁止情形:如涉及下列情形,则不得开展相关业务:

(一)法律、行政法规或者国家有关规定明确禁止通过资本市场融资的;

(二)经国务院有关主管部门依法审查认定,境外发行资产支持证券代币可能危害国家安全的;

(三)境内主体或者其控股股东、实际控制人最近3 年内存在贪污、贿赂、侵占财产、挪用财产或者破坏社会主义市场经济秩序的刑事犯罪的;

(四)境内主体因涉嫌犯罪或者重大违法违规行为正在被依法立案调查,尚未有明确结论意见的;

(五)基础资产存在重大权属纠纷,或该资产依法不得转让的;

(六)基础资产存在境内资产证券化业务基础资产负面清单规定的禁止情形的。

上述禁止情形仍然基于“相同业务、相同风险、相同规则”的原则,与境内资产证券化业务的基础资产监管规则适用大致相同的标准。

备案要求:

04 加强对境内外金融、中介、信息技术、服务机构为现实世界资产代币化提供服务的管理

《防范和处置虚拟货币相关风险通知》规定金融机构(含非银行支付机构)不得为未经同意的现实世界资产代币化相关业务以及相关金融产品提供托管、清算结算等服务。有关中介机构、信息技术服务机构不得为未经同意的现实世界资产代币化相关业务以及相关金融产品提供中介、技术等服务。即将监管要求全面延伸至金融服务、中介服务及信息技术服务领域,如为违规项目提供相关服务,均可能存在风险。

此外,针对为境内主体赴境外开展现实世界资产代币化业务,或以境内权益为基础在境外开展现实世界资产代币化业务提供服务的机构,《防范和处置虚拟货币相关风险通知》特别规定:1)针对境内金融机构的境外子公司及分支机构,应当配备专业人员及系统,有效防范业务风险,严格落实客户准入、适当性管理、反洗钱等要求,并纳入境内金融机构的合规风控管理体系;2)针对其他中介机构及信息服务机构,应当建立健全相关合规内控制度,强化业务和风险管控,将有关业务开展情况向相关管理部门报批或报备。

特别值得注意的是,实践中,境外机构为以境内资产发行的RWA产品提供发行、上链等服务,由于业务行为发生在境外,通常并未实际受到境内监管管辖,但在本次新规发布后,境外服务机构需注意只要面向境内机构或境内资产提供服务,即使不涉及境内发行,也需要同时符合《防范和处置虚拟货币相关风险通知》项下的合规要求。

05 总结

(一)RWA属于虚拟资产的范畴,但与虚拟货币之间明确区别监管

《防范和处置虚拟货币相关风险通知》对于虚拟货币和RWA进行了明确的区别监管,针对虚拟货币的监管一以贯之此前的监管要求,将在境内开展虚拟货币相关业务活动界定为“非法金融活动”,并在此基础上明确了“未经相关部门依法依规同意,境内主体及其控制的境外主体不得在境外发行虚拟货币”、“未经相关部门依法依规同意,境内外任何单位和个人不得在境外发行挂钩人民币的稳定币”,进一步堵住了境外发行稳定币的口子。

但就RWA而言,则在从严监管,境内禁止的基础上,留出了一条潜在的境外通路,体现了“收归”至正式金融监管框架内的整体方向。

(二)对于市场主体而言,境内RWA仍会处于近乎“一刀切”的状态

尽管《防范和处置虚拟货币相关风险通知》针对境内RWA,规定了“依托特定金融基础设施开展的相关业务活动”的例外情形,但我们理解,该项例外情形主要潜在适用于政府主导的相关业务活动,纯市场主体开展的营利性业务活动,能够适用此项豁免的可能性较低,境内RWA仍会处于近乎“一刀切”的状态。

此外,如未来出台进一步正式文件支持,境内证券交易所、数据交易所等依托既有牌照进行创新可能存在空间。

(三)境外RWA需要备案后开展,预计实际备案标准可能较高,但留出了合规发展的空间

《资产支持证券代币监管指引》明确规定,发行主体为境内主体或基础资产为境内资产的境外RWA产品,需要向中国证监会备案后开展,我们预计实际备案标准可能较高,初期并不会有太多项目能够通过备案,但该项规定至少为RWA业务留出了长期合规发展的空间。

特别的,我们认为,境外RWA产品的发行地对于境内备案可能存在一定影响。例如,香港证监会对于代币化证券发行有《有关中介人从事代币化证券相关活动的通函》等明确监管规定,香港金管局也开展了代币化证券相关的监管沙盒活动,对于能够在香港合规发行的代币化证券产品而言,则取得境内备案的可能性相对较高。但对于离岸发行的代币化证券产品,由于其境外监管较为宽松,难以确保隔离风险,能够取得境内备案的可能性相对较低。

(四)为RWA提供服务的境外机构,需要特别注意审视自身是否需要符合境内监管要求

目前实践中,境外机构为以境内资产发行的RWA产品提供发行、上链等服务,由于业务行为发生在境外,特别是对于与境内不存在直接持股关系的境外机构而言,通常不会直接考虑境内监管的主体合规要求。但本次新规则对此作出了明确规定,要求相关机构“建立健全相关合规内控制度,强化业务和风险管控,将有关业务开展情况向相关管理部门报批或报备”,境外机构需要特别注意审视自身是否需要符合该等境内监管要求。

No Comments