过去一周,人们对贸易紧张局势的担忧进一步缓解,此外,尽管一系列经济数据喜忧参半,但最受关注的非农报告意外强劲也令经济增长放缓担忧有所降温。

美股惊人地在短短两周内收复4月初特朗普“解放日”宣布对等关税以来的所有跌幅。标普500指数连续九天上涨,创2004年以来最长连涨纪录;道指亦录得日线九连阳,为2023年12月以来最长连涨纪录。随着交易员削减对美联储的降息预期,美债收益率大幅拉升,收益率曲线熊市趋平。美元指数在非农数据公布后上演深V反转,最终收于100大关上方。

大宗商品方面,黄金在市场风险偏好上升和美元、美债收益率走高的情况下承压,周五勉强收涨,但已连跌两周,本周跌幅为去年11月15日美国大选以来最大。油价周五跌超1%,本周下跌8%,创3月以来最大单周跌幅。欧佩克+此前宣布将会议提前至5月3日以讨论6月产量计划,截至发稿,该联盟已同意6月增产41.1万桶/日。

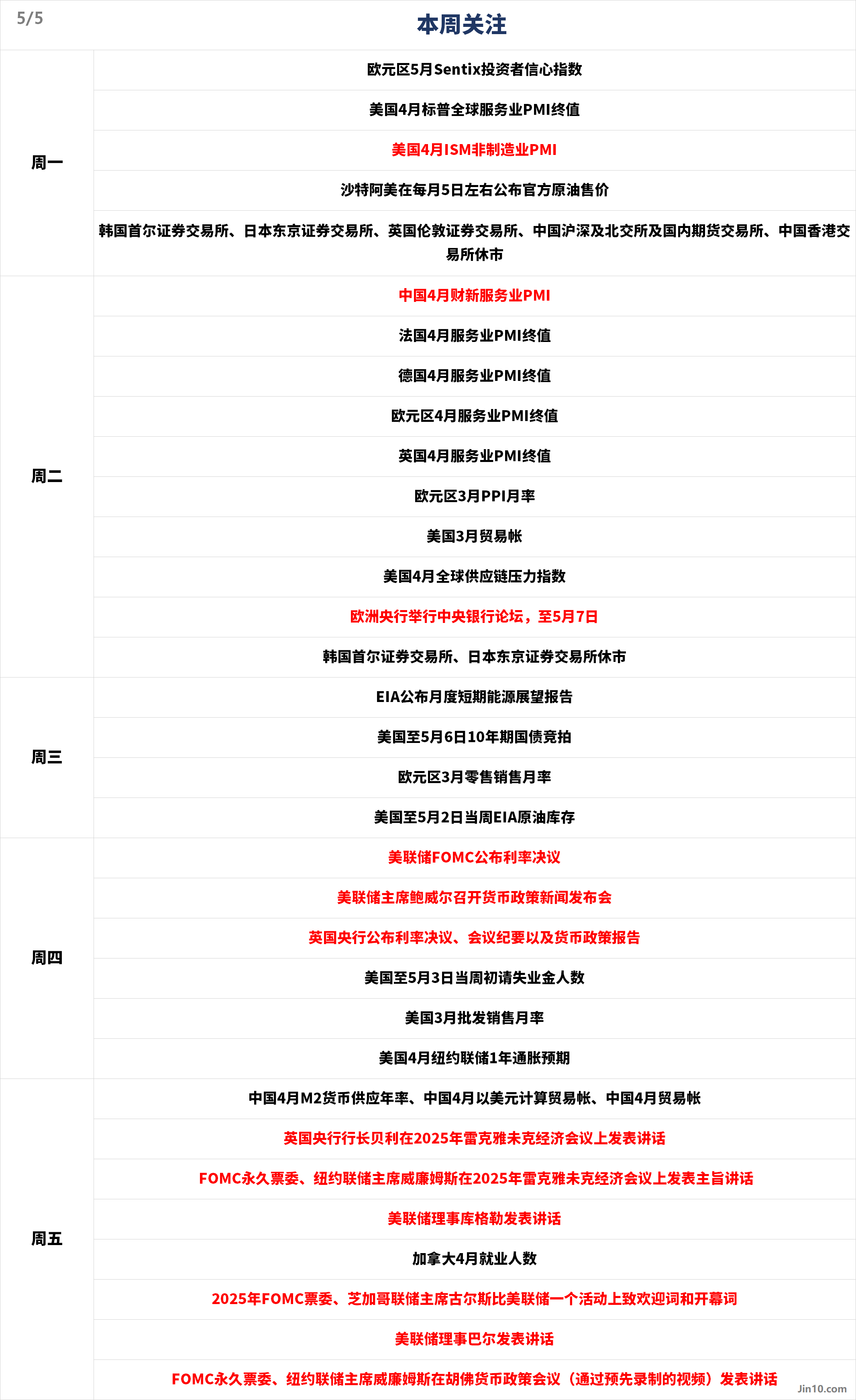

未来一周市场的注意力将转向央行利率决策,包括美联储和英国央行。经济数据方面,全球多国的服务业PMI将出炉。美股财报季也将继续推进。

以下是新的一周里市场将重点关注的要点(均为北京时间):

央行动态:鲍威尔料无视特朗普施压,黄金还有回调空间?

美联储:不要指望美联储“鸽”过市场?

周四2:00,美联储FOMC公布利率决议;

周四2:30,美联储主席鲍威尔召开货币政策新闻发布会;

周五18:15,FOMC永久票委、纽约联储主席威廉姆斯在2025年雷克雅未克经济会议上发表主旨讲话;

周五20:00,美联储理事库格勒发表讲话;

周五22:00,2025年FOMC票委、芝加哥联储主席古尔斯比在美联储一个活动上致欢迎词和开幕词;

周五22:40,美联储理事巴尔发表讲话;

周五23:30,FOMC永久票委、纽约联储主席威廉姆斯在胡佛货币政策会议(通过预先录制的视频)发表讲话。

美国4月新增就业岗位17.7万个,高于13万的预期,较前值18.5万(从22.8万下修)有所减少。失业率稳定在4.2%,符合预期且低于联邦公开市场委员会(FOMC)对2025年年底失业率的预期中值(4.4%)。总体而言,这是一份强劲的报告,让美联储有继续保持耐心的空间。

美联储将于下周宣布其最新利率决定,人们普遍预计利率将保持不变,尽管特朗普近期频繁向美联储施压。市场焦点将集中在美联储政策声明和鲍威尔的新闻发布会上,以寻找有关今年晚些时候是否可能降息以提振经济的任何信号。该央行将需要在支持经济与防范通胀之间权衡。

德国商业银行分析师在一份报告中表示,美联储越来越担心经济增长,可能会“在合理确定通胀不会失控的情况下尽快降息”。美国2025年一季度GDP环比年率下降0.3%,这是自2022年第一季度以来首次出现负增长。然而,这主要是因为企业为避免关税造成的成本上升而大举进口,鉴于这种进口效应可能会在二季度逆转,美联储极有可能在下周晚些时候的会议上审视这种扭曲。

展望6月,“美联储传声筒”Nick Timiraos在非农数据公布后表示:“目前,这(指非农)意味着美联储在下周的会议上无需就6月政策发表任何看法”,他还补充说,“4月就业报告降低了6月降息的可能性,因为在此之前仅有一份就业报告出炉”。高盛和巴克莱银行都将下一次降息的预期从6月推迟到7月。

根据美联储上次会议更新的点阵图,政策制定者的中位数预测是,美联储到年底前将降息50个基点。而LSEG的数据显示,货币市场目前预计美联储到2025年底将降息约83个基点。因此,政策制定者们不太可能比市场目前看起来更鸽派。在白宫向美联储施加降息压力的背景下,不如预期鸽派的美联储将巩固该央行的独立性,并可能帮助美元收复更多的失地。

上个月,特朗普提出了寻求解雇鲍威尔的可能性,引发了市场对美联储独立性受损的担忧。但他后来似乎退缩了。鲍威尔表示,美联储将在改变利率之前等待更多有关经济方向的数据。

Edward Jones高级投资策略师Angelo Kourkafas表示。在下周的会议上,鲍威尔“可能会继续听起来很鹰派,以反驳美联储将受到白宫影响的说法。”

在美联储利率决议后,多位政策制定者将发表讲话,包括鲍威尔、威廉姆斯、库格勒、古尔斯比和巴尔。他们或提供有关政策决定和经济前景的更多见解。

由于避险需求消退以及淘金潮主力军(中国)休假,金价较上周每盎司3500美元的高点下跌超过7%。但分析师认为,黄金仍处于强劲的上升趋势中。

盛宝银行大宗商品策略主管Ole Hansen表示,他正在买入回调,但同时警告称,金价仍有走低的空间。Hansen说,他将在下周密切关注亚洲的需求。“对黄金来说,关键是中国投资者在周二回归后的前24-48小时内的反应。他们会恐慌并以更低的价格卖出,还是会将其视为囤积的绝佳机会?”

与此同时,Hansen指出,黄金还需要一种新的催化剂来吸引更多的西方需求。“目前,我正在关注3160至3170美元的关键支撑,”他说。“只有金价跌破2950美元,我才会开始重新考虑我对黄金的看涨前景。”

其他分析师也认为,黄金有走低的风险。德国商业银行贵金属分析师Carsten Fritsch表示,市场对今年降息的预期可能过高,而美联储对这一预期的打压可能会损害金价。StoneX Bullion市场分析师Fawad Razaqzada则指出,如果围绕贸易协议的乐观情绪持续存在,金价很可能会回落至每盎司3000美元。

其他央行:英国央行不太可能满足市场鸽派预期

周二9:30,欧洲央行举行中央银行论坛,至5月7日;

周四19:00,英国央行公布利率决议、会议纪要以及货币政策报告;

周五16:40,英国央行行长贝利在2025年雷克雅未克经济会议上发表讲话。

在近期通胀数据疲软和能源价格下跌之后,人们普遍预计英国央行将在下周四降息25个基点,将其关键利率降至4.25%。Investec经济学家Sandra Horsfield在一份报告中表示:“本月的政策决定看起来很容易,因为特朗普政策及其引发的市场波动都指向通货紧缩,而在国内,服务业通胀终于出人意料地下行。

鉴于人们普遍预期降息,投资者可能会关注对未来降息轨迹的任何评论。目前,大多数分析师预计英国央行将坚持其最近的口头禅,即由于关税影响的不确定性,未来的降息步伐将是渐进的,可能每季度降息一次。不过,经济恶化速度快于此前预期的迹象可能会促使英国央行开始以更快的速度降息。

英国央行行长贝利最近也表达了担忧,称将专注于特朗普关税可能带来的经济冲击,他也补充说,英国经济目前尚未接近衰退。这进一步佐证下周会议降息25个基点的预期是合理的。

根据英国隔夜指数掉期(OIS)的数据,在下周降息后,英国央行预计还会降息近3次。鉴于数据以及英国仅受美国10%基准关税约束的事实,这一评估似乎过于鸽派,英国央行不太可能满足。即使英国央行的言论听起来比最近一次会议温和一些,新的经济预测也不太可能描绘出一幅比市场当前定价更令人担忧的图景。不如预期鸽派的措辞可能有助于英镑走高。

重要数据:美国经济数据喜忧参半,“狼来了”剧本或再度上演?

周一16:30,欧元区5月Sentix投资者信心指数;

周一21:45,美国4月标普全球服务业PMI终值;

周一22:00,美国4月ISM非制造业PMI;

周一待定,沙特阿美在每月5日左右公布官方原油售价;

周二9:45,中国4月财新服务业PMI;

周二15:50,法国4月服务业PMI终值;

周二15:55,德国4月服务业PMI终值;

周二16:00,欧元区4月服务业PMI终值;

周二16:30,英国4月服务业PMI终值;

周二17:00,欧元区3月PPI月率;

周二20:30,美国3月贸易帐;

周二22:00,美国4月全球供应链压力指数;

周三0:00,EIA公布月度短期能源展望报告;

周三1:00,美国至5月6日10年期国债竞拍;

周三17:00,欧元区3月零售销售月率;

周三22:30,美国至5月2日当周EIA原油库存;

周四20:30,美国至5月3日当周初请失业金人数;

周四22:00,美国3月批发销售月率;

周四23:00,美国4月纽约联储1年通胀预期;

周五,中国4月M2货币供应年率、中国4月以美元计算贸易帐、中国4月贸易帐;

周五20:30,加拿大4月就业人数;

周一公布的美国4月ISM非制造业PMI将提供有关特朗普宣布关税后企业行为的更多见解。该读数预计将进一步下滑至50.1,反映出在贸易政策不确定性的情况下,企业越来越谨慎。

美国3月ISM非制造业PMI从53.5降至50.8,低于预期,创下2024年6月以来的最低水平,其中订单增长放缓,就业分项指数大跌,创近五年最大跌幅,也创下2023年以来的新低。尽管支付价格指数小幅下降,但ISM主席Steve Miller指出,与关税相关的成本担忧显著增加。

美国硬数据和软数据持续描绘出不同的经济图景,市场情绪和调查等软数据正在走弱,但非农就业人数等硬数据可能要月或7月才能反映关税的影响。也就是说,与2022年底如出一辙,疲软数据并未转化为经济衰退,如果特朗普之后下调关税,类似的剧本可能会在2025年上演。

重要事件:欧佩克+投下重磅炸弹油价恐跌至50美元?

周六,欧佩克代表们表示,以沙特和俄罗斯为首的主要国家同意下个月增产41.1万桶/日。这是继5月出人意料地大幅增产后,该联盟连续第二个月加快供应恢复步伐。

欧佩克领导人试图在产量政策转变中惩罚那些违反配额、超额生产的成员国。市场分析认为,这一举动可能预示着一场潜在的价格战正在酝酿。

据欧佩克+代表透露,沙特对哈萨克斯坦和伊拉克等国长期超产的行为已忍无可忍。曾在欧佩克秘书处任职的Rystad Energy分析师Jorge Leon表示,“欧佩克+刚刚向原油市场投下一枚重磅炸弹。沙特此举既是为了惩罚不守规矩的成员,也是为了迎合特朗普希望看到更低油价的愿望。”

欧佩克+再次大举增加供应,可能会打击本已受到需求前景疲软和欧佩克+以外产油国大量产出的原油市场。这一增幅将与欧佩克+与上月的增产幅度大致相当。

TD Cowen的策略师Dan Ghali和Bart Melek在给客户的一份报告中表示:“欧佩克+的决策框架似乎持续受到成员国超额生产行为的驱动,尤其是来自伊拉克、哈萨克斯坦、俄罗斯等国。”他们写道,原油库存可能在未来三个季度增加约2亿桶,这可能使价格跌至每桶50美元的低点。

布伦特原油即期价差(其最近两个合约之间的价差)已缩小至每桶36美分的现货溢价状态(近月合约价格高于远月合约),而四天前这一价差为1.07美元。价差的收窄表明,市场预期近期的原油供应将充足。

今年以来,由于特朗普政府实施的关税政策加剧了市场对能源需求将会下降的担忧,原油价格已下跌约19%,上个月还短暂触及了四年低点。

抑制油价正是特朗普的重大承诺之一。鉴于此,美国一些最大的页岩油生产商计划在今年年底前削减约4%的钻井平台数量。雪佛龙在周五的财报电话会议上表示,由于市场疲软,公司将减少股票回购。

StoneX石油分析师Alex Hodes认为,从长期角度来看,美国石油产量增长放缓的迹象可能在一定程度上支撑油价。

公司财报:美股看见复苏希望,“巴菲特指标”发出买入信号

未来一周的美联储会议将考验美国股市的反弹能否持续,投资者寄希望于美联储在未来几个月恢复降息。Morningstar Wealth首席多元资产策略师Dominic Pappalardo表示,美联储是为数不多的可以及时推动并支持市场的杠杆之一。如果政策制定者开始发出信号,表明他们对通胀的担忧正在减弱,那就说明他们离降息更近了一步,“我认为这将受到市场的欢迎。”

另外,过去几周的企业业绩报告普遍超出预期。LSEG旗下IBES的数据显示,标普500指数成份股中约有三分之二的公司已经公布了业绩,这些公司的总体盈利比预期高出7%,而长期平均水平是比预期高出4.3%。

大型股微软(MSFT.O)和Facebook母公司Meta平台(Meta . o)周四公布财报后股价上涨,提振了股指。未来一周将公布财报的公司包括优步科技(Uber . n)、华特迪士尼(DIS.N)和康菲石油(COP.N)。

全球贸易局势仍将是股市的焦点,其近期的反弹源于投资者对美国与其他国家的贸易谈判取得进展的乐观预期。富国银行投资研究所高级全球市场策略师Scott Wren表示:“市场希望看到,也预期看到美国与一些贸易伙伴达成一些实实在在的协议……市场有所期待,现在是(特朗普政府)付诸实践的时候了。”

值得注意的是,尽管最近几周股市大幅反弹,但传奇投资者巴菲特推崇的一项关键估值指标达到自去年9月初以来的最低水平,这表明目前股市相对便宜,从而支持了美股涨势仍有持续空间的观点。

休市安排:

周一(5月5日),韩国首尔证券交易所、日本东京证券交易所、英国伦敦证券交易所、中国沪深及北交所及国内期货交易所、中国香港交易所休市;

周二(5月6日),韩国首尔证券交易所、日本东京证券交易所休市。

No comments yet