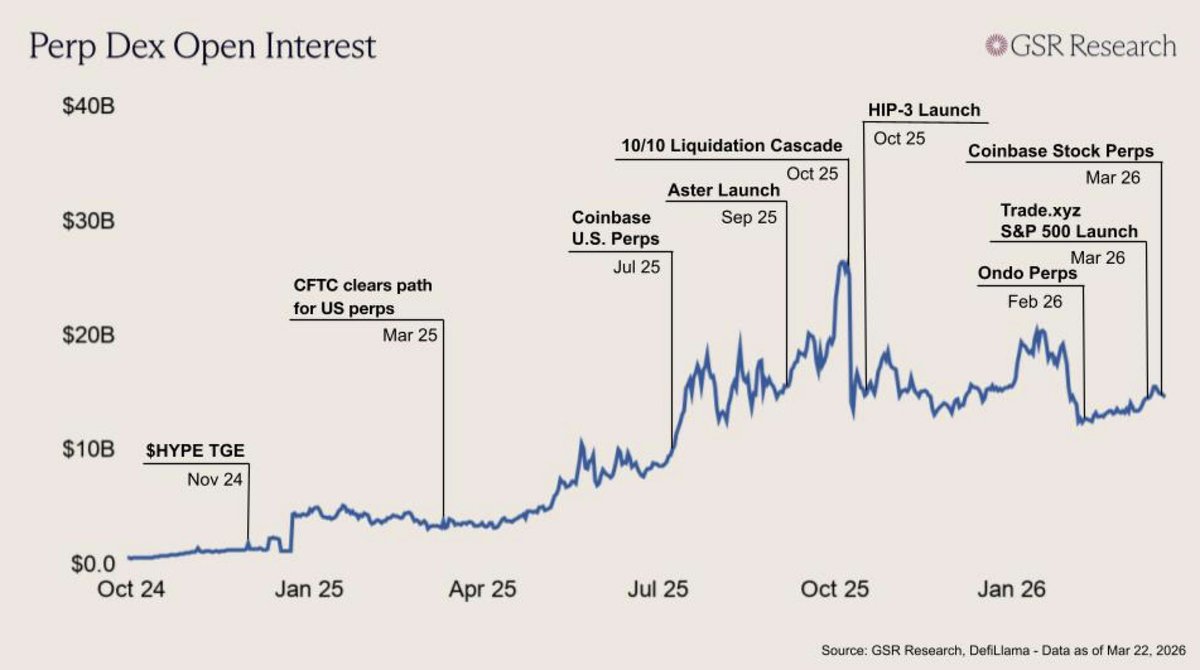

Perp DEX's open interest surged from around $1 to over $15 billion in just 12 months.

The space has been incredibly hot since HYPE TGE:

• The U.S. Commodity Futures Trading Commission (CFTC) approved the listing of the U.S. Perp trading platform.

• Coinbase launched the U.S. Perp trading platform, covering cryptocurrencies and stocks.

• Aster launched.

• Ondo launched the Perp trading platform.

• Trade dot xyz launched the S&P 500 index trading platform.

• Katana acquired IDEX and launched the Perp trading platform.

I have previously written about how the erratic nature of Trump's policies (and his 24/7 market-influencing rhetoric) paved the way for the Perp trading platform and 24/7 trading markets.

Subscribe 👇

Price Converter

- Crypto

- Fiat

USDUnited States Dollar

CNYChinese Yuan

JPYJapanese Yen

HKDHong Kong Dollar

THBThai Baht

GBPBritish Pound

EUREuro

AUDAustralian Dollar

TWDNew Taiwan Dollar

KRWSouth Korean Won

PHPPhilippine Peso

AEDUAE Dirham

CADCanadian Dollar

MYRMalaysian Ringgit

MOPMacanese Pataca

NZDNew Zealand Dollar

CHFSwiss Franc

CZKCzech Koruna

DKKDanish Krone

IDRIndonesian Rupiah

LKRSri Lankan Rupee

NOKNorwegian Krone

QARQatari Riyal

RUBRussian Ruble

SGDSingapore Dollar

SEKSwedish Krona

VNDVietnamese Dong

ZARSouth African Rand

No more data