作者:Wall Street CN

今年一季度,一直身陷价格内卷的储能终于开始翻身——上下游全链开始涨价:

-

碳酸锂从7.5万元/吨涨到9万元/吨

-

铜价突破9万元/吨

-

六氟磷酸锂涨了20%

上游的材料端传导下来之后,电芯和系统也陷入涨价:

-

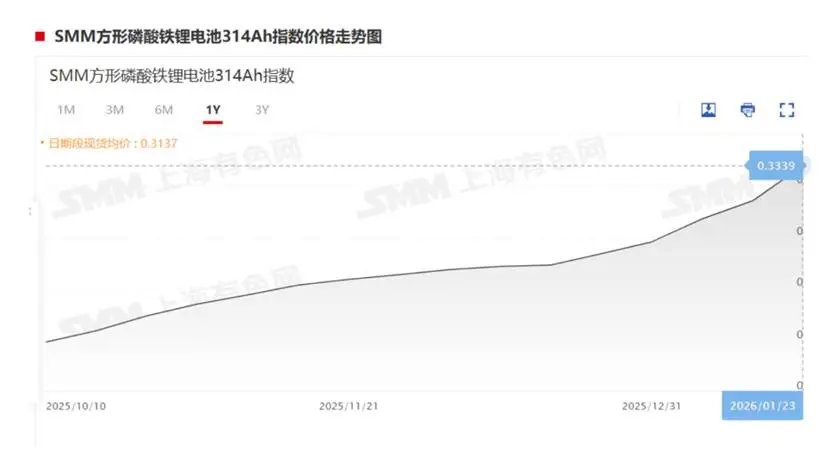

314Ah储能电芯从0.31元/Wh涨到0.36元/Wh

-

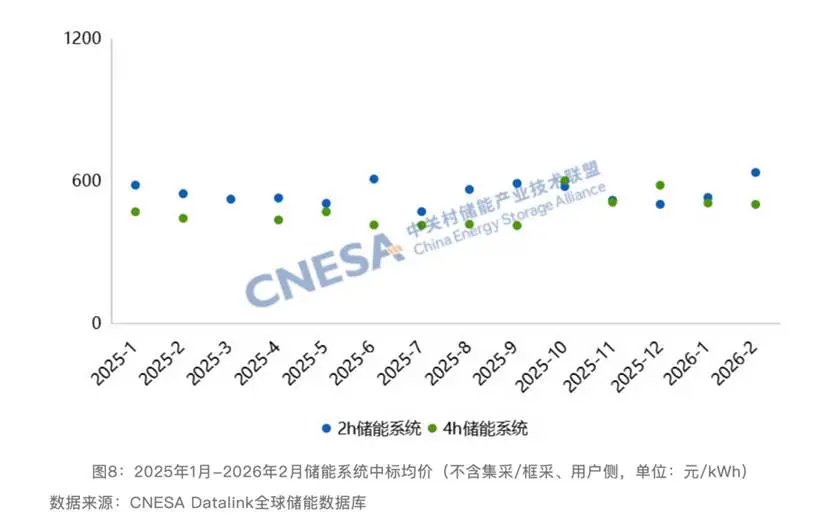

储能系统中标价从0.5元/Wh涨到0.8元/Wh

放在过去,对成本极度敏感的储能面对这种涨幅,早要大骂“割韭菜”了。但这次,储能全产业链居然都沉默地接受了这波涨价。

要理解这件事,得先明白一个事儿:

储能电站最大的成本就是电芯。一个100MW/200MWh的储能电站,电芯采购成本通常占到总投资的50%-60%。

所以过去几年,下游对电芯价格极度敏感。有多敏感?

中信建投2025年12月的一份研报做过测算:

以一个典型的储能电站为例,电芯每涨0.1元/Wh,项目的总投资收益率就会下降1个百分点以上。

别小看这一个点,原本8%的收益率可能直接掉到6.5%,再涨一点就跌破5%的盈亏线,项目就算不过账了。

2021年碳酸锂暴涨时,下游骂电池厂哄抬物价;2023年价格反弹,又有人说“割韭菜”。涨价的电池厂,永远是舆论的靶子。

但这一次,反常的事发生了:不仅没人骂,而是市场对“量价齐升”这个趋势十分看好。

为什么314Ah电芯突然“断供”了?

用业内的话说,314Ah电芯现在是“拿着钱都买不到货”。

2026年一季度以来,314Ah电芯的市场供需已经绷到了极限。一方面,央国企的集采大单一个接一个砸下来,中国电气装备19.8GWh、国家电投7GWh、中国华电12GWh,全部明确要求电芯容量不低于314Ah。这些大单就像几台抽水机,把市场上能流动的314Ah电芯几乎抽干。

其实也不是没货,是厂商“不想卖”。

314Ah电芯恰好卡在一个尴尬的位置,供给端在收缩,需求端还在涨。

供给端电池企业普遍不再扩产314Ah,而是转向500+Ah。但500+Ah的新产能要到2026年下半年才能大规模释放,还需要下游认证周期。

需求端下游储能项目需求持续旺盛,尤其是央国企的集采大单,对成熟的314Ah电芯需求不减。结果就是供给收缩遇上需求刚性,造成了314Ah电芯的结构性短缺。

导致电池企业不再大规模扩产314Ah的原因也很简单:赚不到什么钱。

SMM测算显示,2026年1月314Ah电芯的理论成本已攀升至0.3683元/Wh,但当时市场成交价仍在0.33元/Wh左右徘徊,卖一单确实亏一单。

如今头部厂商报价已逼近0.4元/Wh,但距离让所有玩家都舒服的价格,还有一段路要走。

需求端可以消化这次涨价吗?

为什么这次储能涨价没人骂?最核心的原因还是在于,需求端算得过账了。

2026年1月,国家发改委、能源局联合印发的114号文,首次在国家层面确立了储能的“容量价值”。

这意味以前,储能电站作为纯成本项,对电芯价格自然极度敏感。现在,独立储能电站开始具备多元的收益结构,需求端的真实爆发自然能够接受原材料上涨的成本传导。

过去三年,价格战打到人人叫惨的地步,产业链上下,从材料厂到电池厂到集成商,几乎没什么人赚到大钱。

下游电站也明白一个道理——低价意味着低质、意味着烂尾、意味着项目出问题找不到人。

在储能电站经过了第一轮的大考周期,经历了前两年储能电站起火、故障频出的教训后,下游想通了:“便宜一时爽,售后火葬场“。

所以这次涨价,是行业从价格战转向价值战的信号。

同时,我们可以注意到上游也在一边减产、一边扩产——减的是低端,扩的是高端。

2025年底,五家头部企业同时宣布停产检修。湖南裕能、德方纳米、龙蟠科技、万润新能、富临精工,步调一致,都在年度价格谈判的窗口期“按下了暂停键”。

它们检修的是老旧产线、低效产能,趁这个机会停下来,既给了涨价的理由,又完成了产能的出清。

但就在同一时间,富临精工宣布投资60亿建设50万吨高端储能用磷酸铁锂,龙蟠科技投资20亿建设24万吨高压实磷酸铁锂。

扩的不是“同质化产能”,是下一代技术:高压实密度、长循环寿命、低温性能优化。

所以减产,是为了让现在的订单不再亏钱;扩产,是为了让未来的订单能赚更多钱。

涨价的钱,被谁赚走了?

这轮涨价的钱,并没有平均地流进每个人的口袋。产业链上,利润的流向呈现出清晰的K型分化——上游矿企和头部材料厂是最大的赢家,电池厂跟着吃点肉。

上游矿企躺赚。今年2月,全球第四大锂矿生产国津巴布韦突然宣布暂停所有原矿及锂精矿出口,含在途货物一律叫停。这一政策直接加剧了全球碳酸锂的供给短缺,碳酸锂价格应声突破15万元/吨。

在津巴布韦布局锂资源的中矿资源、华友钴业、雅化集团等中资企业,虽然出口受限,但其在当地拥有选矿厂或硫酸锂产线,受影响较小,反而因价格上涨坐享红利。叠加地缘政治推高运保费,矿企成为这轮涨价的第一批受益者。

头部材料厂将回血。2025年底,湖南裕能、德方纳米、龙蟠科技、万润新能、富临精工等头部企业,默契地在年度价格谈判窗口期同步宣布停产检修,通过阶段性收缩供给,向中下游传递涨价诉求,为加工费上调创造谈判空间。

效果立竿见影。2026年一季度,头部材料厂成功上调加工费,叠加高端高压密产品供不应求,部分头部企业产能利用率超过90%。湖南裕能、德方纳米等企业预计2026年一季度扭亏为盈。

尾部材料厂喝汤。

并非所有人都能吃到这波红利。磷酸铁锂行业整体产能利用率虽整体回升,但大量中小企业的开工率仍不高。

原因是技术跟不上。这轮涨价的核心驱动力是高端高压密产品的结构性紧缺,而多数企业没有能力升级到三代、四代产品,只能守着低端产能干瞪眼。涨价的红利,它们只能“喝汤”,甚至汤都喝不到。

这轮涨价能持续多久?

至少到2026年四季度。

据InfoLink Consulting判断,“供需紧平衡的态势将延续至2026年”,主流电芯价格预计维持在0.3元/Wh以上,价格重心较2025年抬升超过15%。

具体来看,我们可以从三个指标来判断:

一看供给。头部企业产能利用率超过95%,供给弹性不足。低端产能还在出清,短期内不会大规模复产。

二看需求。储能电芯需求增速超过50%,动力电池需求同样强劲。314Ah电芯的结构性短缺短期内难以缓解。

三看政策。114号文的容量补偿政策执行到2026年底,下游的接受度不会突然下降。

综合来看,磷酸铁锂的涨价趋势至少延续至2026年第四季度,储能价格的坚挺态势将贯穿全年。

涨价是好事还是坏事?

对行业来说,这是好事。

这说明行业终于学会了自我调节。以前,大家陷入了“扩产-价格战-亏损”的死循环中。现在终于有人知道,什么时候该踩刹车,什么时候该踩油门。

一个会踩刹车的行业,价格才有底线。一个会踩油门的行业,价格才有天花板。

因为大家心里都清楚,一个会主动减产、理性扩产、有序定价的行业,比一个只会打价格战的行业,健康得多。

储能价格涨了,但储能行业终于开始值钱了。

本文来源:

No Comments