作者:华尔街见闻

近期市场最热门的问题是:全球央行是否正在抛售黄金?这场持续15年的官方"囤金潮"是否走到了尽头?

瑞银策略师Joni Teves在4月2日发布的最新贵金属研报中给出了明确判断:央行出现结构性转向、大规模抛售黄金的可能性极低。官方机构仍将维持净买入立场,只是购买节奏将温和放缓——预计2026年全年购金量约为800至850吨,略低于2025年的约860吨。

报告把矛头对准了近期最刺眼的样本——土耳其“几周内卖出约50吨黄金”的新闻。Teves认为:土耳其的官方黄金数据里混入了商业银行头寸、互换等操作痕迹,单靠头条推断“央行开始抛售”风险很高,应该等更细的拆分数据出来再判断。

在价格层面,瑞银把短期定义为“噪音很多”:地缘局势的新闻循环会让金价继续震荡、盘整;但中期逻辑仍指向新高,并将2026年金价年均预测下调至5000美元(此前5200美元,主要是对一季度的账面调整),维持年底目标价5600美元(1月底设定)。

把“央行卖金”当成这轮回撤主因证据并不扎实,800-850吨更像“放慢脚步”

市场担心的情景很具体:如果中东冲突长期化、油价推高通胀、增长走弱、本币贬值,部分央行可能被迫卖出黄金去应对压力。报告并不否认“个别央行卖出”可能发生,但它强调这并不等同于官方部门趋势反转。

报告给出的一个关键提醒是:过去15年官方部门持续增持黄金的过程中,单月出现“卖出”并不罕见。原因也可能很务实——早年买得便宜的央行在核心仓位之外做一些战术止盈;金价大涨触发再平衡;黄金生产国的“自然流入”在某些时点转化为对外出货。换句话说,卖出可以是动作,不一定是立场。

基线判断是净买入仍在,但速度放缓。这里的细节在于官方部门的交易习惯:它们更像“实物买家”,常在回撤时提供托底力量,让市场更快在更高的平台稳定下来;相反,官方部门通常不追涨,倾向于在价格更合适、波动更收敛时再介入。

这也解释了为什么当波动升高时,市场会突然感觉“央行不见了”。研究里提到的观察是:近期官方部门以及其他偏长期的持有者更倾向于观望,而不是在每一次下跌中立刻补仓。

土耳其抛售“50吨”的叙事被放大了,金价短线更受美元与实际利率牵引

土耳其的案例之所以敏感,是因为它看上去符合“央行开始卖金”的叙事。但土耳其存在一定的特殊性:部分变动可能是互换而非直接卖出;更重要的是,土耳其央行长期把黄金当作政策工具,用于支持国内银行体系的流动性管理。

土耳其央行披露的黄金总量里,有一部分对应商业银行的头寸。再叠加2017年后更多允许银行及其他实体在金融体系内使用黄金的政策,导致“总量数据变化”并不等于“央行在市场上抛售”。报告的建议很明确:等能够拆分口径的更细数据披露后,再讨论趋势。

3月的交易环境存在“双重不确定性”:一方面,伊朗相关消息发酵时,金价本就在1-2月急涨急跌后寻找新的稳定区间;另一方面,中东冲突对宏观与资产定价的影响是非线性的,长期资金不愿轻易下注。

当“逢跌买入”的战略资金缺席,金价短期更容易回到传统框架里:美元走强、美国实际利率上行,对金价形成压制;多头被进一步挤出,甚至出现一定的做空力量。此外,中国需求在这一阶段对下行起到支撑作用,金价在4500美元附近企稳后回到4700美元一线附近震荡。

央行持金的底层逻辑:买了就不卖

世界银行《第五次双年储备管理调查报告(2025)》解释一个更底层的问题:央行到底怎么想黄金。调查覆盖截至2024年12月的持仓,136家机构参与度为历次最高,并首次单独设置黄金章节。

几个数字能把央行的行为边界说清:约47%的央行以“历史遗留”决定黄金持仓,约26%基于定性判断;只有约四分之一把黄金纳入正式的战略资产配置框架。

更关键的是,只有约4.5%会对黄金储备做短期战术调整,而黄金投资风格以买入并持有为主(约62%)。这套画像意味着:即便买入节奏会变慢,官方部门也不像一群会被新闻驱动、频繁倒仓的交易员。

在增持动因上,超过一半把“分散化”列为最主要原因;本地黄金购买计划约占35%,地缘风险约占32%;把“流动性需求”作为原因的仅约6%。官方部门对黄金的理由并没有因为近期波动而失效。

短期震荡难免,但“新高未完”仍是主线

回到交易层面,黄金并不是一条直线的上涨路径:未来几周可能继续盘整、走势颠簸,因为市场会不断重估地缘风险。但它认为,中长期推动资金配置黄金的两条线——增长与通胀的组合风险、地缘紧张的持久化——正在把“分散到黄金”变成更普遍的组合动作。

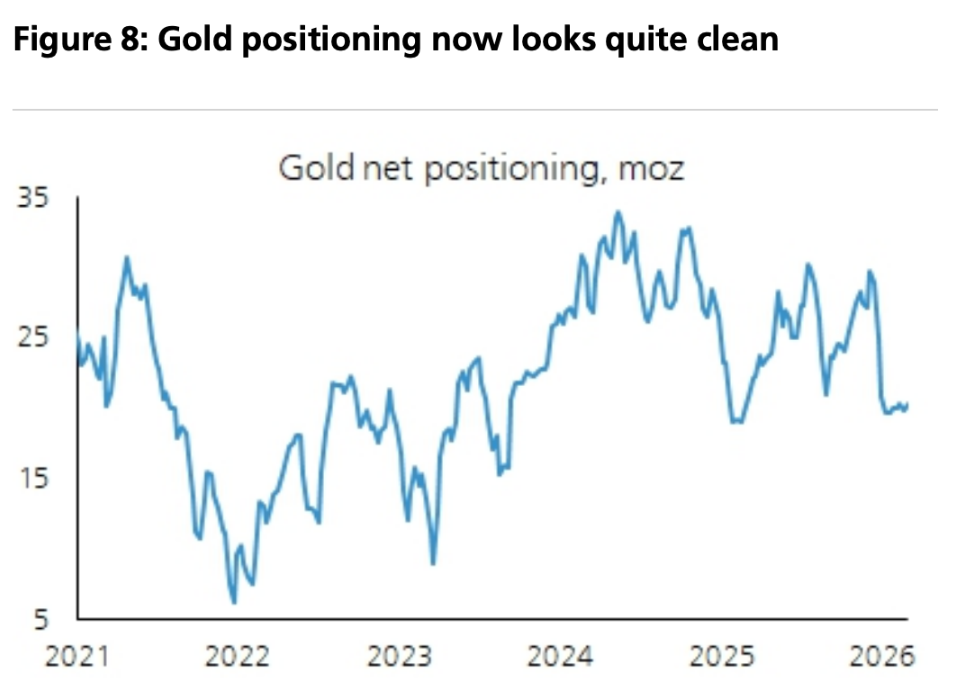

在这个框架下,报告给出的定价锚是:2026年金价年均5000美元、年底目标5600美元。它同时提到,投机仓位已经“更干净”,而长期参与者仍偏低配;如果回撤再出现,更接近一种“战略建仓窗口”,而不是趋势终结的信号。