作者:Cointelegraph

当二月末中东地缘政治冲突骤然升级,传统的避险逻辑遭遇了史无前例的物理屏障。在这一季度的波动中,我们看到的不仅仅是比特币的深度回撤,更是一场关于“金融平滑化”的权力交接。以 Hyperliquid 为代表的链上合成资产协议,以及由 SEC 最新发布的“五类数字资产分类法”,正在共同推倒传统金融(TradFi)与去中心化金融(DeFi)之间最后的一道柏林墙。

比特币的“安全边际”重塑

在 2026 年 Q1 的叙事里,比特币扮演了一个极其矛盾的角色:它是风险资产的领头羊,却又在极端危机中表现出了某种“准避险资产”的特质。

从 9.5 万到支撑位的博弈

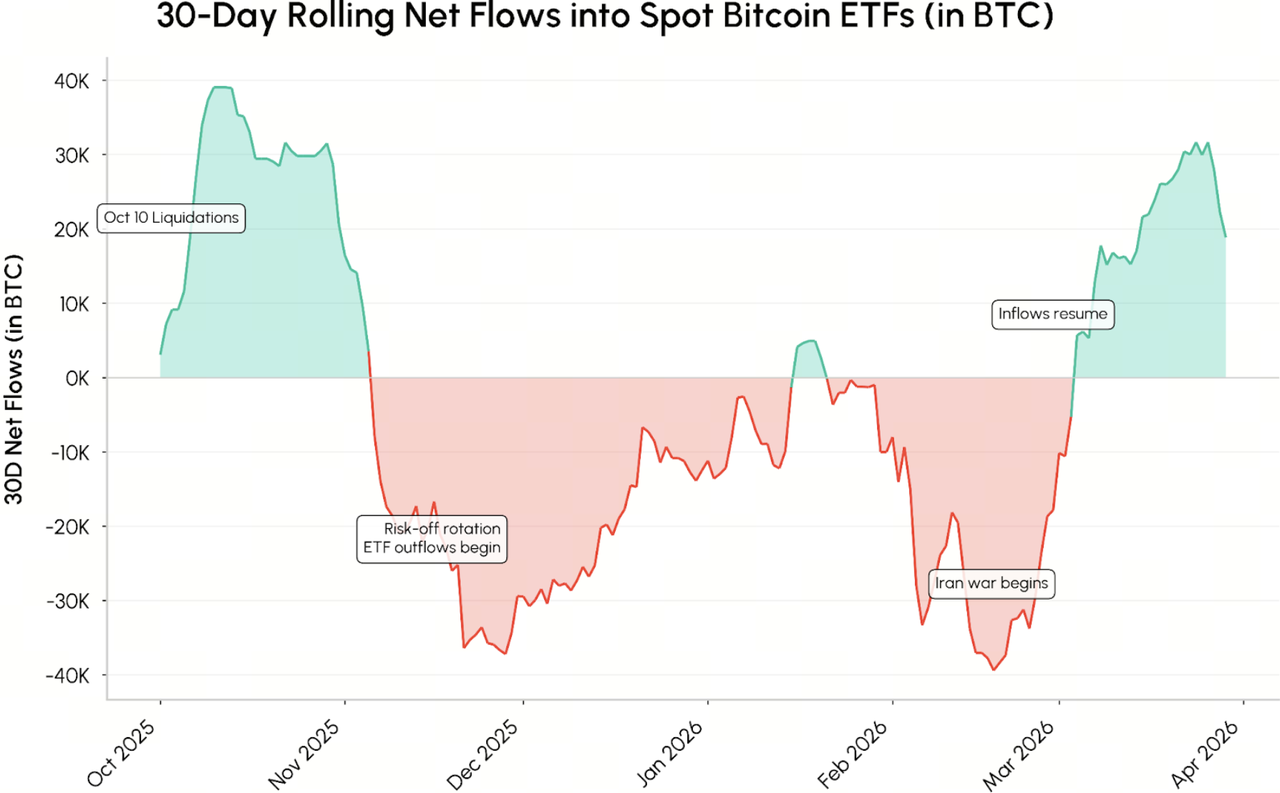

比特币从 2 月的高点下挫逾 30%,全市场回撤 22%,这种回撤在宏观叙事中往往被定性为崩盘。但如果透视其背后的交易对手方,会发现逻辑已变。

![]()

一方面,本轮回撤的主要动力源于衍生品市场的高杠杆清算,而非基本面的瓦解。另一方面,即便在最动荡的 3 月,现货比特币 ETF 在经历了长达数月的净流出后,竟然在 30 天内录得 3 万枚 BTC 的逆势净流入。

关键人物与策略的博弈

迈克尔·塞勒(Michael Saylor)领导的 MicroStrategy 在这一季度抛出的 420 亿美元“比特币募资计划”,已不仅仅是一家公司的理财手段,它象征着数字资产资产负债表(DAT)时代的到来。当企业将比特币视为比现金更具抗通胀能力的储备资产时,市场的底部逻辑就从投机定价转向了稀缺性定价。

这种韧性在 2 月 28 日战火爆发后尤为明显,当纳斯达克指数因不确定性而震荡时,比特币的企稳速度远超黄金,完成从“波动性怪兽”向“全天候避险媒介”的惊险跳跃。

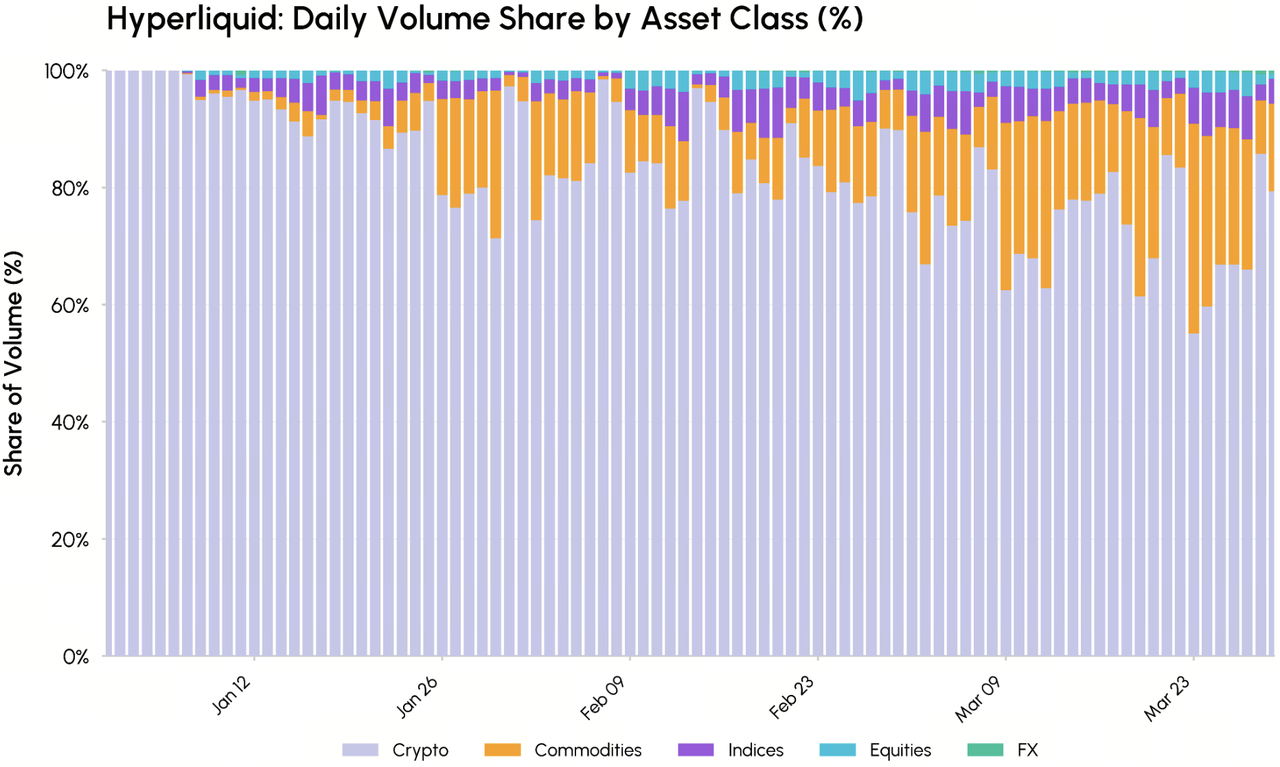

24/7 全时段交易的降临

如果说 BTC 是门面,那么本季度真正的技术变革发生在传统资产的链上镜像化。

长期以来,金融市场的波动往往被开盘价和收盘价所割裂,传统交易所长达 48 小时的周末休市,在瞬息万变的全球局势面前显得愈发钝重。

但在 2026 年 Q1,以 Hyperliquid 为代表的平台通过永续合约彻底抹平了这种割裂。数据指标显示,Hyperliquid 的非加密资产交易量占比已飙升至 45%。这意味着,全球交易员正在通过去中心化订单簿实时博弈原油、黄金与指数,而不再被动等待纽交所的钟声。

此外,今年 3 月,trade[XYZ]与标普道琼斯指数公司正式合作,推出了首个官方授权的链上标普 500 永续合约,标志着全球最权威的指数巨头正式承认了链上交易的合法性。这种深度耦合说明,传统金融已不再视链上环境为实验场,而是将其作为延长交易寿命的一部分。

纽交所与纳斯达克的反击同样引人注目,他们不再排斥代币化,而是疯狂加速股权代币化的试验。这种竞争的本质是交易效率的终极对决,当传统券商还在讨论 T+1 结算的优化时,链上协议已通过原子化结算实现了资产的即时归属,这种降维打击正逼迫华尔街重新定义其核心竞争力。

“金融平滑化”时代正在到来,当所有的资产都变成全天候流动的代码,原本属于非交易时段的风险溢价将逐渐消失,价格发现过程将变得前所未有的连续且透明。这种变革将金融服务从一种特权式的、定时定点的聚会,转化成了像电力和互联网一样随取随用的公共底层。

在这种叙事下,2026 年 Q1 的动荡反倒成了试金石,证明了在未来,唯有跨越时区与政令的数字脉动,才能承载资本对安全感最朴素的要求。

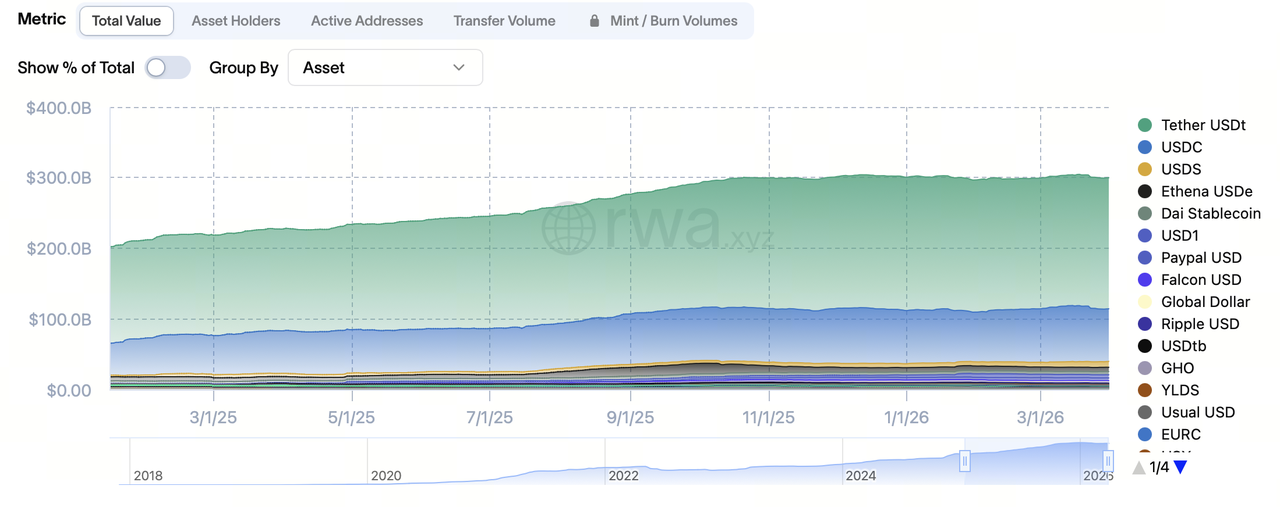

稳定币的权力之争

稳定币规模稳定在 3000 亿美元左右,看似波澜不惊,实则暗流涌动。

第一季度,稳定币的调整后转账量达到了惊人的 21.5 万亿美元,这是 2025 年同期的三倍。稳定币已不再仅仅是入金工具,它已经成为了数字金融世界的“原生血液”。

不过,美国《CLARITY 法案》草案的流出,给这个火热的赛道浇了一盆冷水。争议的核心在于:稳定币是否允许有利息?法案提出的“禁止被动持有收益、允许行为激励”逻辑,本质上是华尔街与华盛顿对铸币税收益权的重新切割。

对于像 Coinbase 这样利息收入占总营收 25%的平台而言,这无异于釜底抽薪,一旦被动收息被禁,其对存款头寸的吸引力将大幅下滑。而对于 Circle 这类深度绑定 Visa、Mastercard 等传统支付网络的机构,明确的“非证券化”合规路径反而扫清了其进入全球零售支付市场的最后障碍。这种政策微操,反映了监管层试图将稳定币“工具化”的野心:让它像美元一样流通,但绝不允许它像银行一样吸储。

SEC 的“五类分类法”与身份认同

2026 年 Q1 最重磅的行业基石,莫过于 SEC 与 CFTC 联合发布的《数字资产分类指南》。它将原本模糊的“灰色地带”切割为功能清晰的五大领地:数字商品、数字收藏品、数字工具、支付型稳定币以及数字证券。这套新框架的降临,标志着过去十年的“监管通过诉讼进行”模式正式终结,进入了“规则定义驱动”时代。

阿特金斯领导下的监管层首次承认,代币属性并非一成不变,而是具备“破茧成蝶”的演进可能。这意味着一个项目在初始融资阶段可能具备证券属性,但随着去中心化程度的提升,它可以蜕变为纯粹的数字商品或消费工具。这种动态视角彻底释放了数万亿美元的存量 Layer 1 资产,使其摆脱了繁冗的披露义务,更鼓励开发者回归协议治理本身,而非在法律缝隙中躲闪。

新框架还设立了“初创豁免”机制,它允许早期项目在四年内通过代币募资 5000 万美元,而不必背负上市公司级别的合规重担。这不仅解决了去中心化网络“初期必然中心化”的悖论,更通过《GENIUS 法案》将稳定币锚定为“支付工具”。定性背后还隐藏着宏观层面的政治意图:通过禁止稳定币生息来防范金融脱媒,同时利用加密基建将美元流动性彻底注入链上清算体系,巩固美元在全球数字资产时代的霸权地位。

结语

总体来看,在 2026 年第一季度,比特币完成了身份跃迁,从高弹性的风险资产逐渐转化为系统性流动性锚;稳定币则被驯化为美元意志的延伸,在链上承担起清算与输血的双重角色;而监管机构的分类框架,则为这一切提供了制度坐标,使原本游离的加密资产被重新纳入可计算、可监管、可配置的秩序之中。

在这个过程中,虽然价格的回撤让部分投机者离场,但底层的工程——24/7 不停运转的链上协议、清算系统和法制框架,已经完成了从 0 到 1 的根本跨越。这场变革不会以一声巨响结束,它更像是一种静默的侵蚀,一点点抹去传统金融的边界,再一寸寸重写资产的存在方式。

No Comments