作者:Cointelegraph

半个月前,随着美国证券交易委员会(SEC)现任主席保罗·阿特金斯(Paul Atkins)与商品期货交易委员会(CFTC)负责人共同签下那份长达 68 页的《加密资产联合指导意见》,一度剑拔弩张的美国两大监管巨头,在长达十年的权力寻租与地盘争夺后,终于选择了握手言和。

这一天,曾经让全球创业者噤若寒蝉的执法式监管被送进了历史的尘堆。取而代之的,是加密市场等待已久的“大宪章”:Token 不再默认是证券,身份的枷锁被解开,大航海时代的汽笛声在华尔街与硅谷之间久久回荡。

一刀切开旧框架

要理解这次监管转向的厚度,必须先看清站在台前的灵魂人物——保罗·阿特金斯。

作为加里·根斯勒(Gary Gensler)之后的继任者,阿特金斯更像是一位深谙金融机器运作的“外科医生”。根斯勒时代的 SEC,更像是一个挥舞着长鞭的布道者,试图将每一枚代币都塞进 1934 年的老旧框架里,这种“先开枪、后画靶”的策略,曾让美国加密行业一度陷入窒息。

阿特金斯则完全不同,这位曾在小布什时代担任过 SEC 委员的老将,上任之初就放出狠话:“我们早就该停止诊断问题,而应开始提供解决方案。”

他提出的“Token Safe Harbor(代币安全港)”框架,本质上是给初创企业提供了一张为期四年的合规免死金牌。“如果你因为害怕被监管而不敢航行,那海洋将永远属于海盗。”阿特金斯在演讲中如是说。他将由于技术革新产生的“原生资产”与“资本融资行为”剥离开,而这一刀,精准地切断了笼罩在行业上方数年的阴云。

从全域模糊到精密分层

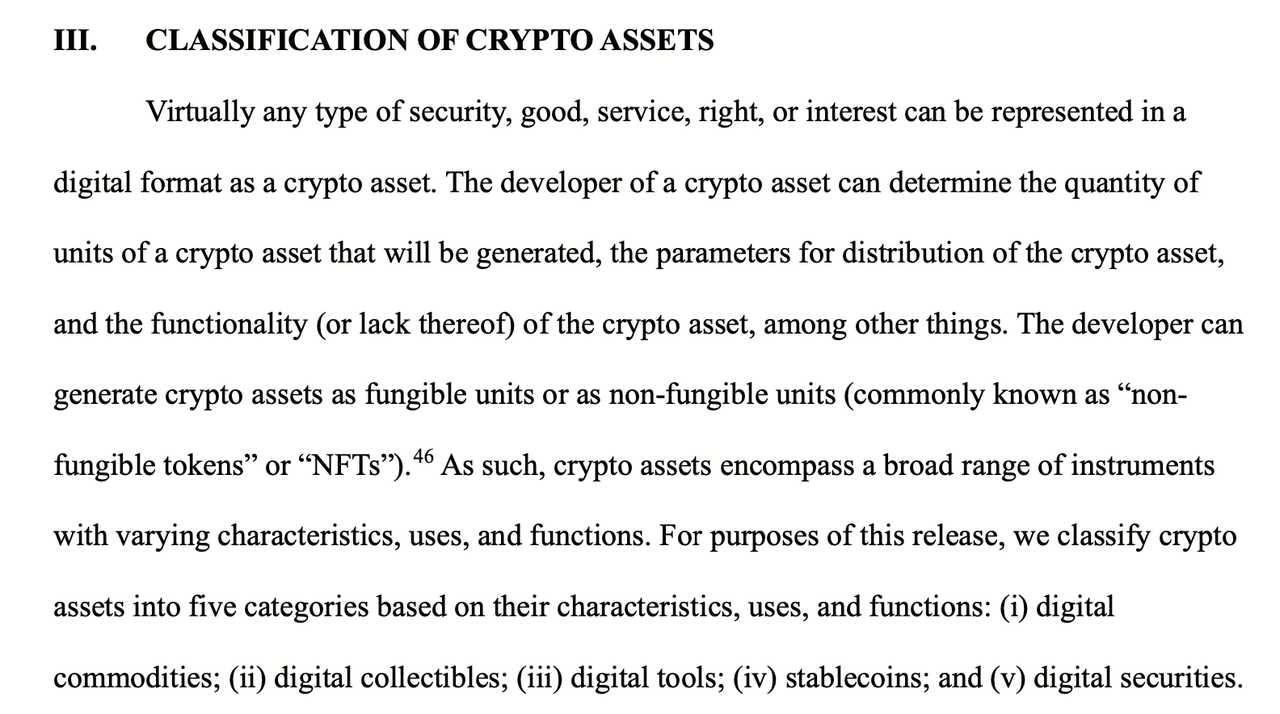

此次“3·17 指导意见”重写了资产的生命周期,新框架明确了五大类别:数字商品、数字收藏品、数字工具、支付型稳定币以及数字证券。

SEC 承认了绝大多数 Layer 1 代币(如 BTC、ETH 及后续的新型公链币)的“商品”属性。这意味着,只要你不是在替一家共同企业进行募资承诺,你手中的代币就不再是证券。这一界定,直接将数万亿美元的存量资产从证券法的繁冗披露义务中解救了出来。

阿特金斯推出的“初创豁免”机制,是此次新政中最具温情色彩的部分。它允许项目方在四年内通过代币募资最多 5000 万美元,而无需背负上市公司级别的沉重负担。这解决了行业最核心的悖论:一个去中心化网络在初期必然是中心化的。监管层终于承认,去中心化是一个过程,而非一蹴而就的状态。这无异于给开发者们在汹涌的法律海洋中,划出了一片风平浪静的避风塘。

然后是针对稳定币的部分。结合《GENIUS 法案》,监管层将稳定币精准定义为“支付工具”。这背后隐藏着宏观层面的政治野心,美元的流动性将彻底注入链上。通过禁止稳定币生息,监管层将其限制在交易媒介范畴,既防止了金融脱媒对银行体系的冲击,又利用加密基建巩固了美元在全球清算中的核心地位。

这种分层逻辑的深层价值,在于它彻底终结了过去十年困扰硅谷的“豪威测试(Howey Test)焦虑症”。在阿特金斯看来,将一个诞生于 1946 年、针对橘子林投资合同的法律框架,生搬硬套到 21 世纪的算力网络上,本身就是一种“制度性的懒政”。

新框架的精妙之处在于,它为代币引入了功能演进视角:监管层首次承认,一个代币在初始分发阶段可能具备证券属性,但随着网络的去中心化程度提升,它可以像蝴蝶破茧一样,蜕变为一种纯粹的消费型工具或数字商品。

这种动态监管鼓励开发者不再将精力耗费在如何通过复杂的法律架构来绕路,而是回归到协议的去中心化治理本身。当开发者意识到,只要通过技术手段实现真正的社区驱动,就能获得监管的豁免牌时,整个行业的研发方向将发生结构性扭转,从“伪去中心化”的融资游戏,转向真正的、具备抗审查能力的社会基础设施建设。

SEC 与 CFTC 的利益再平衡

过去几年,SEC 与 CFTC 为了争夺加密资产的管辖权,在国会听证会上多次隔空对火。一方是恪守《证券法》、将每一枚代币都视为投资合同的“铁血教头”SEC;另一方则是更具灵活性、试图将加密资产纳入大宗商品交易框架的“实用主义者”CFTC。

这种监管权力的重叠,曾导致了严重的“制度性内耗”。当一个加密项目在向 SEC 缴纳巨额罚款的同时,可能正面临 CFTC 关于市场操纵的传票。这种政出多门的混乱,曾让大批美国加密企业选择迁至新加坡或迪拜。

而根据最新的联合指导意见,权力的重组遵循了一种功能对等逻辑:SEC 最终退守其核心领地,即负责代币化证券(RWA)和初创期募资行为的审慎监管。这意味着 SEC 放弃了对成熟去中心化网络资产的管辖权,转而深耕一级市场守门人的角色。而 CFTC 则在这场博弈中赢得了更大的版图,它正式接管了数字商品及其衍生品的二级市场清算权。

这种权力的重新切分其实是一次深思熟虑的“利益赎买”。对于 SEC 而言,甩掉沉重的原生代币监管包袱,可以集中力量应对传统资产代币化带来的复杂合规挑战;对于 CFTC 而言,获得加密衍生品的定价权,意味着其在全球金融监管版图中的话语权得到了质的飞跃。

更深层的影响在于,这种职能的理顺为传统金融巨头入场铺设了高速公路。贝莱德、高盛等华尔街巨头最恐惧的并非监管严厉,而是监管的不确定性。当权力真空被清晰的职责边界取代,那些曾因“合规风险不明”而封存在保险库里的养老金与保险资金,终于可以顺着 CFTC 铺设的交易管道,理直气壮地涌入加密市场。

结语

当欧洲还在为 MiCA 法的琐碎条款争论不休,当亚洲部分地区仍在监管的松紧之间徘徊,美国通过这套系统性的规则重塑,正试图定义什么是“合规的加密未来”。

3 月 17 日的这份文件,为加密市场长达十年的“草莽时代”画上了句点。曾经被视为非法集资的代币发行,正在变成受保护的“安全港”航行;曾经被视为金融异类的稳定币,正在成为美元霸权的链上先锋。

然而,制度的尘埃落定,往往预示着残酷优胜劣汰的开始,这意味着行业将面对一个更残酷的真相:当法律不再是阻碍,真正的考验将回归到商业模式本身。那些没有实际价值、仅靠法律漏洞生存的泡沫,或许会在这个春天加速幻灭。

No Comments