作者:动察Beating

AI Agent 火起来之后,很多人已经开始给 SaaS 写悼词了。但我觉得为时尚早。

投资人们确实很恐慌。2026 年初,SaaS 末日的恐慌席卷了整个科技圈。1 月底,Anthropic 仅仅是发布了一个让 Claude 能够调用插件的功能更新,美股软件板块市值就在之后的三周内蒸发了数千亿美元的市值。

他们恐慌的逻辑是很简单的。他们认为,既然 AI 已经能自己写代码、找漏洞、甚至动态生成工具,那么写代码的成本就无限趋近于零。一旦 Agent 能够随时随地为企业搓出各种定制化工具,那些按月收租的软件公司,它们辛辛苦苦建立的护城河自然就荡然无存了。

于是,从 CrowdStrike 到 IBM,从 Salesforce 到 ServiceNow,无论财报多亮眼,都在经历着惨烈的抛售。

与此同时,无数 AI 创业者正拿着 BP,冲着 VC 说要「做 Agent 时代的中间层」、「For Agent 创业」。

他们都在赌一件事:造工具,是这个时代最性感的生意。

但如果我们把视线从那些 PPT 上移开,去看看企业运转的真实切面,就会发现其实根本不是这样的。

软件卖的从来不是代码

经济学中有一个经典且被反复验证的理论,叫做「要素稀缺性转移」。每一次生产力革命,都会让某种原本稀缺的要素变得丰裕,同时让另一种原本被忽视的要素变得极度稀缺,财富随之向后者集中。

工业革命前,劳动力是稀缺的;蒸汽机让机械劳动力变得丰裕,稀缺性就转移到了资本和工厂,于是工厂主成了那个时代最富有的人。

互联网革命让信息传播的成本归零,稀缺性就转移到了用户的「注意力」,于是流量成了一门大生意。

如今,AI 革命正在让写代码和造工具的能力变得极度丰裕。在代码不再稀缺的 Agent 时代,稀缺性究竟转移到哪儿了?

其实,在软件行业发展的几十年里,代码本身从来没有真正成为过护城河。

Linux 系统的每一行代码都是免费的,但这并不妨碍 Red Hat 被 IBM 以 340 亿美元的天价收购;MySQL 是免费的,Oracle 把它收入囊中后,依然能靠它卖出昂贵的服务合同。PostgreSQL 的代码任何人都能下载,但 AWS 的 Aurora 数据库服务每年依然能从企业客户身上收走几十亿美元。

代码免费了,生意还在,而且生意还挺好。

最关键的其实是这三样东西:被固化下来的业务流程、经年累月沉淀的客户数据,以及由此产生的极高转换成本。

当你购买 Salesforce 时,你买的不是那套 CRM 系统的源代码,而是它背后管理着的超过 50 万亿条企业客户记录,以及它如何将销售、客服、营销等环节严丝合缝地咬合在一起的流程经验。这些数据不是一行行冷冰冰的代码,而是企业活生生的时间与历史。

一家公司在 Salesforce 上用了十年,客户的每一次沟通记录、每一笔交易历史、每一个销售机会的跟进节点,全都在里面。你要迁走,不是换一个软件的问题,而是相当于把公司的记忆整个搬家。

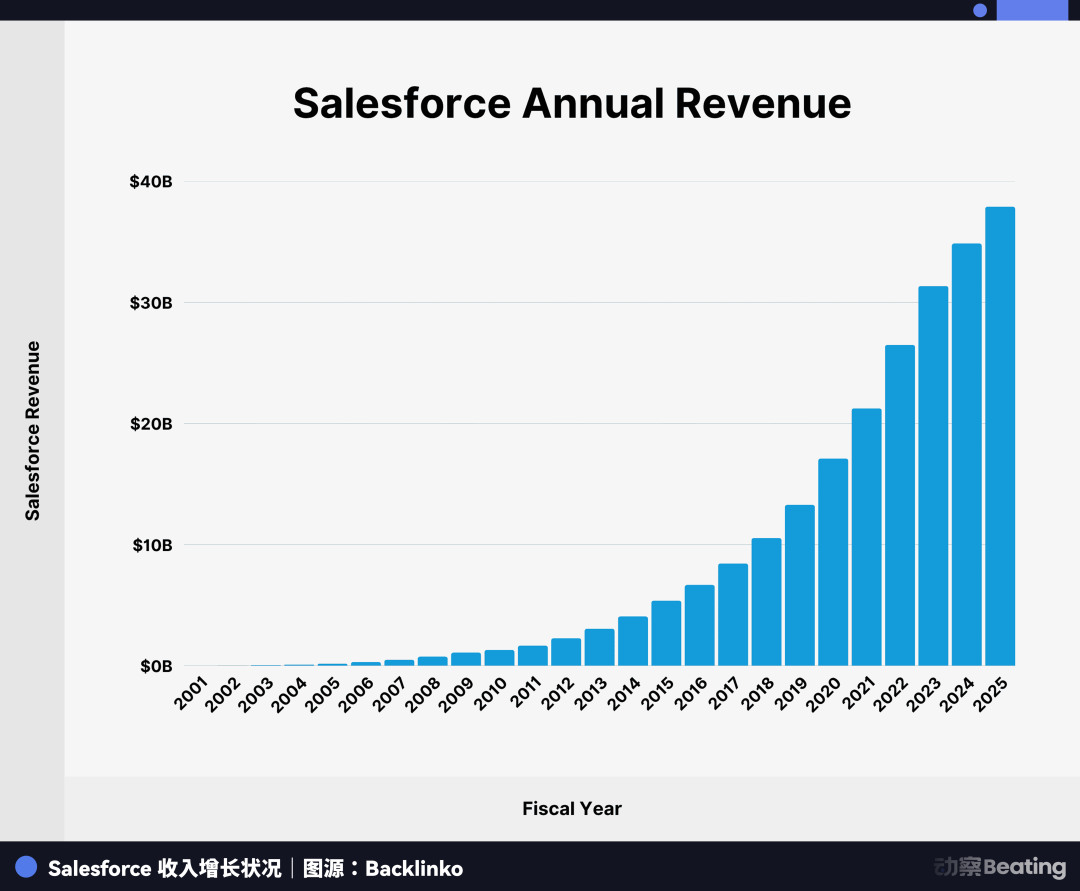

这就是为什么 Salesforce 依然能交出 410 亿美元的年收入,并且把 2030 年的目标定在 630 亿美元。

回到要素稀缺性转移的框架里。既然 Agent 能够自己制造工具,写代码的成本已经归零,那么在企业服务这个场景下,最稀缺的要素的究竟是什么?

卡住 Agent 的脖子

真正卡住 Agent 脖子的,不是它没有手,而是它没有脑子里的「上下文」。

一个拥有所有工具的超级 Agent,就像是一台性能顶级的榨汁机。它转速极快,刀片锋利,但如果没人往里面扔水果,它肯定没法给你变出来一杯果汁。

麦肯锡在年度报告中指出,88% 的企业正在使用 AI,但只有 23% 真正实现了 Agent 系统在企业内某个环节的规模化落地。卡住它们的,根本不是大模型不够聪明,而是企业的数据架构没有准备好。

SAP 数据与分析总裁 Irfan Khan 在 MIT Technology Review 的采访中提到:「企业不可能把整个总账系统扔掉换成一个 Agent,因为 Agent 如果没有业务上下文就什么都做不了。」

这里说的「业务上下文」,指的是:这家公司的财务合规底线在哪里,这个行业的监管要求是什么,眼前这个客户过去十年的偏好和历史,这个供应商的付款条款和违约记录,这个员工的绩效历史和晋升路径……这些东西,既不在互联网上公开,也不能通过爬虫获取,更是 AI 无法通过文本预测生成的。

Foundation Capital 的合伙人 Ashu Garg 也持同样的观点。他说,Agent 需要的不只是数据,而是一个「上下文图谱」,一个能够捕捉企业不仅做了什么、更能记录企业如何思考的推理层。这种东西,只能从真实的业务运营中沉淀,无法凭空制造。

在这个逻辑下,稀缺性已经从「造工具的能力」,转移到了「拥有不可替代的业务上下文数据」。

既然 Agent 自己变不出一杯果汁,那么那些水果到底在谁手里拿着呢?

数据地主的黄金时代

答案指向了那些曾经被认为会被 AI 颠覆的老家伙们。

2026 年 2 月 23 日,Bloomberg 推出了名为「ASKB」的 Agentic AI 界面。Bloomberg Terminal 是软件行业里最具代表性的存在之一。

虽然全球只有 32.5 万个订阅用户,但是每个账号每年收费 3.2 万美元,这意味着 Bloomberg 每年靠这 32.5 万个账号,就能收走超过 100 亿美元的收入,占到 Bloomberg LP 全部营收的 85% 以上。

对于「用户越多越好」的互联网行业来说,这其实是反逻辑的,Bloomberg 靠着极少数的付费用户,建起了一座坚固的商业堡垒。

它能做成的原因只有一个,因为 Bloomberg 掌握着全球最完整、最实时、最深度结构化的金融数据。这些数据是几十年来持续投入的产物,包括实时行情、历史档案、新闻语料、分析师报告、公司财务数据……任何想要在金融领域做出严肃决策的机构,都没有办法不使用它。

对于新推出的 ASKB 而言,AI 是引擎,而 Bloomberg 独有的数据是唯一的燃料。任何想要在金融领域发挥作用的 Agent,都不可能凭空捏造出这些数据,它只能乖乖地接入 Bloomberg 的接口。

WatersTechnology 给出了一个非常精妙的评论:Bloomberg 的 Agentic 布局,展示出了「那些拥有数据的人是如何把 AI 变成自己提款机的」。

这个逻辑,在各个垂直领域都是如此。Veeva 掌握着全球医药行业的合规与研发数据,任何制药公司的 Agent 要处理临床试验、监管申报,都必须调用这些数据;Epic 掌握着美国超过 2.5 亿患者的医疗健康记录,医疗 Agent 的每一个诊断建议,都需要这些真实的病历数据作为底座;LexisNexis 垄断着庞大的法律文书档案,法律 Agent 要做案例检索和合规分析,无法绕开它。

这些数据是真实世界里几十年业务运营的结晶,是时间的沉淀,是无法被复制的历史。这也是「要素稀缺性转移」的终极体现:当所有人都拥有了顶级的 AI 引擎,真正决定胜负的,是你能不能找到那片独属于你的油田。

在过去,这些订阅制数据服务是卖给人类分析师的。一个大机构可能需要购买 100 个 Bloomberg 终端账号。但在未来,当机器成为数据的消费者时,可能是一个机构运行着上万个 Agent,它们在毫秒级的时间内,疯狂地调用着这些专有数据接口。

这是一个量级上的跃迁。人类分析师一天能处理的查询是有限的,但 Agent 的调用频率可比人类多得多。对持续、实时、高价值数据的需求,将迎来指数级的爆发。订阅制的商业逻辑不仅没有被颠覆,反而被机器的贪婪胃口无限放大了。

代码归零,数据开始收租。

但是,这是否意味着所有 SaaS 和数据公司都能高枕无忧?

不是所有 SaaS 都有这张牌

如果把这篇文章理解为对 SaaS 行业的无差别唱多,那就大错特错了。AI 给 SaaS 带来的,是一场残酷的大分化。

TechCrunch 在 2026 年 3 月初采访了数位头部 VC,问他们现在最不想投什么。

硅谷的投资人已经在用脚投票了。简简单单的工作流封装、什么行业都能套用的横向工具、轻量级项目管理,这些曾经能撑起一轮融资的故事,现在的共同命运是被直接 Pass。原因很简单,因为这些 Agent 随手就能干了。没有独家数据的软件公司,正在快速失去进入资本视野的资格。

这个判断,把 SaaS 世界切成了两半。

一半是那些仅仅提供薄封装的工具型产品,把公开数据套上一个好看的界面,或者仅仅优化了某个单点操作流程的 SaaS。这类产品的护城河,本质上是用户习惯和界面粘性。

但正如 Emergence Capital 的 Jake Saper 所说:「以前,让人类在你的软件里养成习惯,是一条强大的护城河。但如果 Agent 在做这些工作,谁还在乎人类的工作流?」

这类 SaaS 确确实实面临着很大的威胁。GTM 工具栈就是一个典型案例。Gainsight、Zendesk、Outreach、Clari、Gong,这些公司分别占据了客户成功、客服、销售外拓、收入预测、通话分析等相邻功能,每个都需要单独预算、单独操作、单独集成。

AI 原生的公司,现在可以用一个 Agent 打通所有这些环节,让这些点状工具的存在价值会大打折扣。

而另一半 SaaS 则深度嵌入了企业核心业务流程,掌握着不可替代专有数据。这类公司不仅不会被 Agent 替代,反而会因为 Agent 的存在而变得更有价值。

以 Salesforce 为例,2026 年 2 月,Salesforce 财报显示,Agentforce 的年度经常性收入达到 8 亿美元,同比增长 169%;累计交付了 24 亿个「Agentic 工作单元」,累计处理了近 20 万亿个 token;已签署超过 29000 个 Agentforce 客户,单季度环比增长 50%。更关键的是,Agentforce 和 Data 360 合并 ARR 超过 29 亿美元,同比增长超过 200%。

Marc Benioff 在财报电话会上说:「我们已经把 Salesforce 重建成了 Agentic Enterprise 的操作系统。AI 越能取代工作,Salesforce 就越有价值。」

Salesforce 不仅没有被 Agent 替代,反而还成为了 Agent 运行的土壤。它的价值,恰恰来自于它掌握的那些 Agent 无法绕开的业务数据和流程上下文。

ServiceNow 的 CEO Bill McDermott 他在 2026 年 2 月公开宣布:「我们不是一家 SaaS 公司。」

他不是在否认自己,而是在主动切割。他的逻辑是 SaaS 是一个关于「软件交付方式」的概念,而 ServiceNow 要成为的,是企业 AI Agent 的编排层和执行层,AI 能发现问题、给出建议,但真正在企业系统里执行动作的,还得是 ServiceNow 这样深度嵌入工作流的平台。

Workday 则在 2026 年 3 月 17 日发布了「Sana」,一个将 HR 和财务数据深度整合的对话式 AI 套件。这个产品的核心逻辑,不是用 AI 替代 Workday,而是用 Workday 的数据喂养 AI。

Workday 掌握着数千家企业的薪酬、绩效、组织架构、财务预算数据,这些数据的深度和独特性,是任何 AI 原生创业公司短期内无法复制的。

所以,真正的护城河不是你有没有数据,而是你手里的数据是不是别人拿不到、买不到、也造不出来的。

下一个十年,谁在收租

每一次技术革命,最终拿走最大利润的,往往不是发明了那项惊天动地新技术的人,而是那些悄悄掌握了新技术赖以生存的稀缺要素的人。在这个 AI 飞速发展的时代,大模型的能力会越来越强,Agent 自己写代码、造工具的能力会越来越普及。

当这些曾经被视为黑科技的能力变成基础设施,「要素稀缺性转移」的逻辑就只剩一个结论:拼命给 Agent 造工具的那批人,大概率不是这个时代最后的赢家。

Foundation Capital 在 2026 年 2 月的分析中说,软件行业的整体市值,将在未来十年扩大到现在的 10 倍。但这 10 倍的增长,不会均匀地分配给所有软件公司,它会高度集中在那些能够真正驾驭 Agent 时代的玩家身上。

真正的赢家,是那些手里握着 Agent 无法绕开的数据资产的人。

对于今天的创业者和投资者来说,这个时代的创业者只有两种命运:一种是拼命给 Agent 造锄头,一种是先把那块地占了。你现在在做哪件事,心里应该有数。

别盯着 Agent 的手,去卡住 Agent 的脖子。

文 | Sleepy.md

No Comments