Author:Web3小律

就在收购宣布前七周,Mastercard 首席产品官 Jorn Lambert 还在分析师电话会上说,稳定币「目前不是通用支付工具」。七周后,Mastercard 宣布以最高 $1.8B 收购全球最大的稳定币支付基础设施公司之一。

不是因为判断变了,是因为等不了了——Stripe 买了 Bridge,Visa 锁定了 Rain 和 Reap,Coinbase 谈崩后还有 Circle。稳定币基础设施层的独立可购买标的正在消失,Mastercard 必须在窗口彻底关闭之前做出选择。

这是一个后手的处境。先手可以合作,因为先发优势已经在那里;后手只能收购,因为合作的速度追不上差距。

数字说明了差距有多大:稳定币过去 12 个月链上转移总量 $46 万亿,调整后实际支付规模约 $9 万亿,已接近 Mastercard 2025 年全年支付体量 $10.6 万亿——而这 $9 万亿,不经过任何一张卡。在稳定币支付卡这个最直接的消费场景里,Visa 占了 90% 以上的交易量。Mastercard 输掉了先手,$1.8B 是补回来的成本。

一、BVNK 是谁

BVNK 不发行稳定币,不做消费者钱包。它做的是一个无聊、但又关键的事——稳定币基础设施。

具体是什么意思?Worldpay 想让全球 180 个市场的承包商收到稳定币,但 Worldpay 的团队不懂区块链、不想持有加密资产,也没有跨 130 个国家的合规牌照。BVNK 把这三层封装进一个 API——Worldpay 账上的美元进去,目标钱包的稳定币出来,目标地址也可以自动换成当地法币。Worldpay 的系统全程未「碰到」任何链上资产。这是基础设施生意,不是产品生意。

BVNK 的价值主张只有一句话:让稳定币对终端用户完全不可见。最好的基础设施,就是消失的基础设施。

谁在用它,比任何自我描述都更有说服力。2025 年,BVNK 新增 226 家客户,客户包括:Worldpay, Deel, Flywire, Rapyd,Thunes, Bitso, LianLian Global, dLocal, Highnote, IC Markets, Equals Money 等

这不是一份 Crypto-native 客户名单,是全球支付基础设施的客户名单。Worldpay 和 Rapyd 是顶级支付处理商,Deel 是全球薪酬平台,dLocal 是新兴市场支付领头羊,Thunes 是跨境 B2B 汇款网络。传统支付体系已经在用 BVNK 跑生产流量。这一条,比任何估值数字都重要。

融资路径本身是一个判断:这家公司被买定了。2024 年 12 月 Haun Ventures 领投 $50M Series B;2025 年 5 月 Visa Ventures 战略投资;2025 年 10 月 Citi Ventures 跟进。不到一年,估值从 $7.5 亿涨到收购价 $1.8B。Visa 投了它,Citi 投了它,最后被 Mastercard 买走——每一轮投资人进来,都在替下一个买家做尽调。

The Best Infrastructure Gets Acquired, Not Copied

BVNK 从未宣称要颠覆任何人,它只是安静地解决了一个机构无法回避的问题:稳定币支付的合规接入。25 张牌照加五年积累的监管关系,比任何技术优势都更难复制。这类公司最终的命运,从来不是 IPO,是被并购。

二、BVNK 在稳定币支付链条中的位置

BVNK 坐在稳定币支付链条最难被复制的那一层。

完整链条从上到下:终端用户 / 商户 → 支付产品(钱包 / 网关)→ 基础设施(结算、合规、流动性)→ 区块链 → 法币出金。这中间那一层同时需要三种能力:技术(跨链结算)、合规(25+ 张牌照、130 个国家的监管适配)、流动性(USD/EUR/GBP 即时兑换)。三者缺一不可,每一项都需要数年积累。银行想造一个 BVNK,光拿牌照就要四五年。

产品有两种交付模式,服务两类客户:

托管式(Managed Payments):BVNK 负责合规、托管和支付执行,客户只调用 API。适合不想直接面对链上合规的大型支付机构,如 Worldpay 模式——客户自己账户里放的是美元,BVNK 在后端完成所有稳定币转换和结算。

基础设施式(Layer1):客户自带牌照,BVNK 只提供技术管道。客户接入自己的 on-ramp/off-ramp 合作方和流动性提供商,BVNK 负责编排。适合已有合规能力、希望完全控制风险敞口的 Fintech,如 dLocal 的接入方式。

支持的 rails 覆盖 Swift、ACH、Fedwire、SEPA、CHAPS、Faster Payments,以及 Ethereum、Solana、Tron、Base 等所有主流链。一个 API,同时接进法币轨道和链上轨道。一次接入,覆盖所有结算路径。这句话对企业客户的 IT 部门意味着什么,不需要解释。

典型场景:Deel 用美元充值 BVNK 账户,发出指令——100 个国家的自由职业者几分钟内收到 USDC,或自动换成当地法币。Deel 全程未持有任何加密资产,未直接接触任何区块链。稳定币在整笔交易里是结算工具,不是 Deel 的产品。

Stablecoin Tech Is Reproducible. Regulated Distribution Is Not.

任何工程团队都能在六个月内搭出一套跨链结算系统。但 25 张牌照、130 个国家的监管关系、以及 Worldpay 和 Deel 愿意把生产流量交给你跑——这三样东西,没有捷径。Mastercard 收购的不是 BVNK 的代码,是这套受监管的分发能力。这才是稳定币基础设施真正稀缺的东西。

三、Mastercard vs Visa:同一个赛道,两种不同的赌注

V/M 的核心资产不是技术,是信任网络。

发卡行、收单行、商户、消费者——四方模型里每一个节点都依赖 V/M 作为中间的信任层:争议处理、欺诈兜底、合规背书、全球商户接受度。这套网络的价值不在于它快,而在于它无处不在。任何支付方式,只要接入这个网络,就自动获得了这套信任基础设施。这是 V/M 真正在卖的东西——不是刷卡,是信任的分发。

稳定币改变了结算层,但没有解决信任层。区块链擅长在数秒内转移资金,但链上 / 链下转换、合规检查和对账,没有一个能靠「更快的区块链」来回答。稳定币可以绕过四方模型点对点结算,但它缺的恰好是 V/M 有的:全球商户接受度、消费者保护、监管合规。

真正的问题不是「稳定币会不会取代卡组织」,而是:谁来当稳定币的信任层?

Visa 很早给出了自己的答案:我来当信任层。布局是体系化的——2021 年开始试验 USDC 结算;2025 年 12 月正式在美国推出,VisaNet 义务用 USDC 在 Solana 上清算,年化结算量 $45 亿(Visa 官方口径,Artemis/McKinsey 同期口径约 $30 亿,单年从 $10 亿涨到 $30 亿,3 倍);与 Bridge 合作将稳定币 Visa 卡推向 18 个国家;与 Phantom、MetaMask 打通,链上余额直接刷卡消费。2026 年 1 月,BVNK 成为 Visa Direct 稳定币基础设施合作方。

Visa 选择合作而非收购,收入结构给了它这个选择的空间。Visa 自己收的是 network assessment fees——每笔交易约 0.13-0.14%;真正的大头 interchange,是从收单行流向发卡行的转移支付,Visa 不碰。这意味着 Visa 的商业模式本质上是「让交易发生」,而不是「控制资金流向」。在稳定币这件事上,Visa 只需要把稳定币 rails 接进网络,让发卡行和收单行自己去用——不需要拥有基础设施,照样能收 assessment fees。合作,已经足够。

Mastercard 的收入结构和 Visa 几乎一样。但 Mastercard 还是收购了,因为它没有别的选择。先手可以用合作维持领先,后手只能用收购换时间——在稳定币支付卡这个最直接的消费场景里,Mastercard 的份额已经极小,Visa 占了 90% 以上。对一个已经落后的网络来说,「保持开放、等银行来接入」是一句空话。没有人会主动接入一个份额更小的网络。Mastercard 要追,合作的速度不够,只能买。

落后的根源是押错了层。Mastercard 早期聚焦「交易所用户」——Revolut、Bybit、Gemini、Binance 都运营 Mastercard 卡项目。交易所卡跟着市场情绪走,牛市活跃、熊市沉寂,是周期性的。Visa 更早绑定 Rain、Reap 等全栈稳定币发卡商,不依附任何交易所,直接服务消费场景——结构性的增长。结果是双方各有 130+ 发卡项目,Visa 却承载了稳定币支付卡 90% 以上的交易量。项目数相当,份额悬殊。先手选对了层,吃掉了生态。

Mastercard 的表态让这次收购读起来更像一次被迫急转弯。Mastercard 被迫回答了一个更紧迫的问题:如果对手都在抢着买断基础设施,等它想清楚,还有独立标的可以买吗?压力不是来自数据,是来自对手的动作速度。

先手可以合作。后手只能买。

四、Mastercard 的收购逻辑

Mastercard 有信任层,缺的是稳定币那一层——链上结算、跨链合规、fiat 进出的管道。这是自己搭不快、等不起的部分。

Mastercard 的收购不是超前布局,是精准卡点。BVNK 联创 Chris Harmse 在收购前说过一句话:「如果说 2025 年是 RFP 年,那 2026 年就是上线和规模化的一年。」企业客户 pipeline 增长了 5-10 倍,大型机构正在从「研究稳定币」转向「把稳定币真正上线」。在需求从研究变成部署的那一刻出手,把最关键的基础设施层锁进自己网络——这个时间点,不早不晚。

4.1 BVNK 是 Mastercard 一直在找的那个锚点

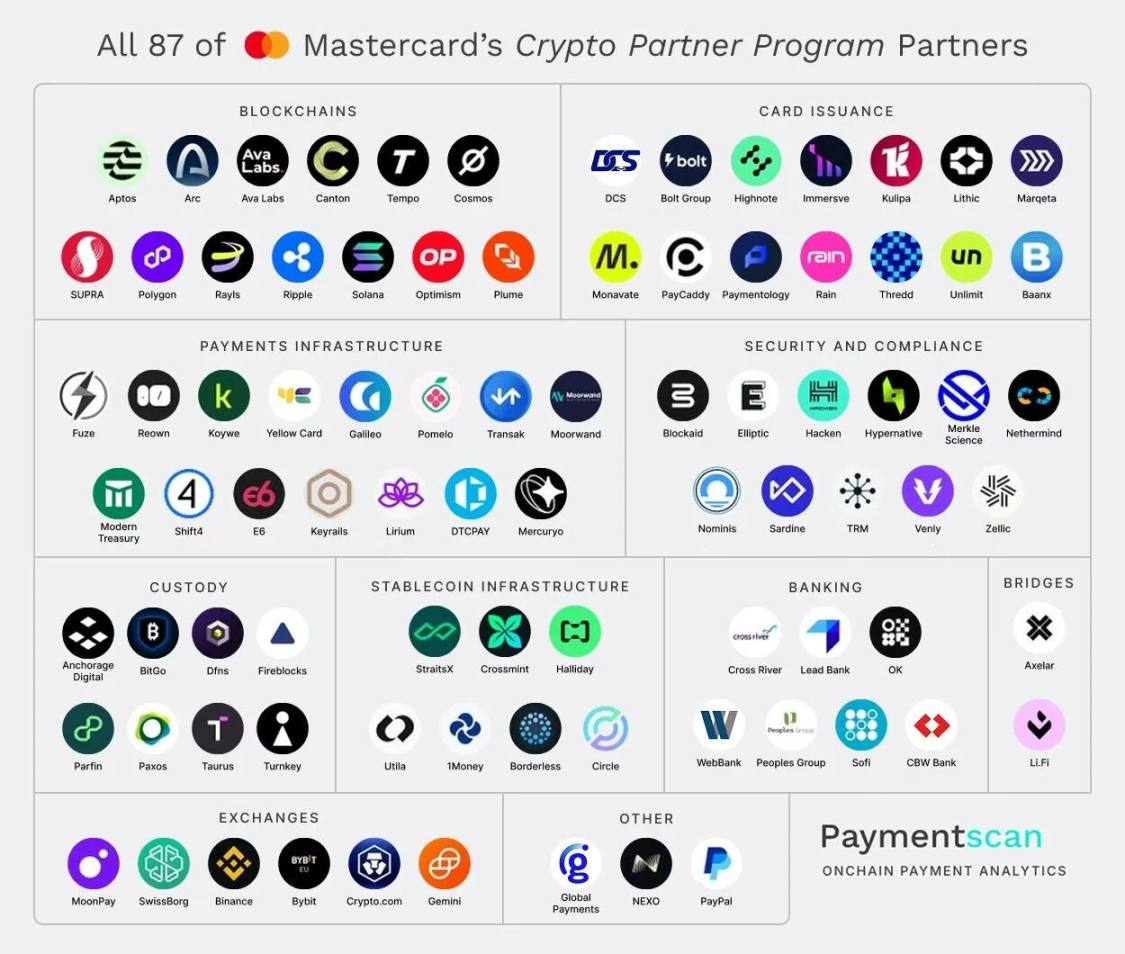

收购宣布前六天,Mastercard 推出 Crypto Partner Program,联合 Circle、Ripple、Fireblocks 等 85+ 家合作方,宣称要把数字资产生态与全球支付基础设施直接连接。一个这样规模的生态声明,没有实质性技术底座是空的。BVNK 就是这个底座——不是因为概念好,是因为它已经被验证了稳定币基础设施这一层,BVNK 是市场上最接近「交钥匙」状态的标的。

4.2 BVNK 同样需要 Mastercard 的分发层

BVNK 的客户场景集中在 B2B——企业跨境结算、薪酬出金、支付处理商通道。终端用户感知不到它的存在,C 端几乎是空白。Mastercard 的 3.5 亿张流通卡、150M 商户网络,恰好填补这个空白。高速公路造好了,Mastercard 负责把车开上去。

数字说明为什么这条路是对的。稳定币支付卡年化 $180 亿,CAGR 106%(Artemis);同期 P2P 稳定币转账只增长 5%。卡在爆发,P2P 在停滞。

原因很简单:卡不需要改变任何人的消费习惯。

用户刷卡,商户收法币,稳定币结算在后端悄悄发生。这是进入日常消费场景摩擦最低的路径,也是卡组织最难被绕过的原因。稳定币之后,tokenized deposits 会是下一层——银行发行的代币化存款同样需要这套合规结算管道,BVNK 的基础设施天然兼容。

用户不缺意愿,缺的是入口。BVNK、Artemis、Coinbase 联合报告覆盖 15 个国家近 5000 名用户:77% 表示如果银行或 Fintech 提供稳定币钱包,他们会使用。信任已经在那里,产品没有。集成缺口更说明问题——42% 想用稳定币做大额消费,真正在做的只有 28%;连日常订阅(Netflix、Google)这个最低门槛的场景,34% 想用,27% 在用。需求不是理论上的,是被可用性卡住了。

52% 的稳定币用户曾经专门因为某家商户接受稳定币而去消费。不是留存,是新增客流。稳定币接受能力是获客工具,不只是服务工具。Mastercard 连接全球 150M 商户——并入 BVNK 之后,每一个接入 Mastercard 网络的商户都有机会打开这个入口,不需要自己搭建任何稳定币基础设施。

4.3 并入之后,商业模式本身也会升级

BVNK 独立时按 basis points 收费,定价权弱——客户永远在比价,BVNK 自己也在盈亏线上徘徊。并入 Mastercard 之后,变化的不是管道,是管道上方的定价体系:稳定币结算打包进企业套餐、新增 digital asset settlement fees、C 端持卡人服务费。三层收入,BVNK 单独一层都触达不到。基建没变,定价权变了。这才是 $1.8B 估值能被支撑的真正原因。

4.4 独立标的的窗口正在关闭

稳定币基础设施层曾经三匹马并跑:Bridge 归了 Stripe,BVNK 归了 Mastercard,只剩 Zero Hash 还在独立运营。Coinbase 于 2025 年 11 月以约 $20 亿洽购 BVNK,谈崩——它要的是近期营收,BVNK 2024 年末营收约 $4000 万,回报期太长。Mastercard 要的是技术和牌照,$40M 营收不在考虑范围内。同一个标的,两家买家的逻辑截然不同。

据报道 Mastercard 同期还以 $15-20 亿洽购 Zero Hash——两个标的同时在谈,说明这是系统性补课,不是机会主义。此时不买,价格只会更高。$1.8B 可能已经是折扣价。

4.5 最后一个动机是防御

Lambert 那句话值得拆开读:「我们预期大多数金融机构最终都会提供数字货币服务——无论是稳定币还是代币化存款(tokenized deposits)。」

这不是口号。American Banker 的研究显示,54% 的国家银行和 47% 的全部银行预期在未来十年内发行公开可用的稳定币。渗透率现在不到 1%,「大多数金融机构」意味着这场游戏才刚开始。

Mastercard 布局的,是服务这些机构所需的基础设施层——稳定币是入口,tokenized deposits 才是银行真正想要的形态。让每一家银行通过已经信任的 Mastercard 网络访问这套能力,就不需要再绕道找独立基建。不是因为绕不过去,而是因为没必要。

The Goal Isn't to Block the Bypass. It's to Make the Bypass Pointless.

Mastercard 的防御逻辑不是「阻止机构绕过我」,而是「让绕行变得没有必要」——把稳定币结算能力嵌进银行和企业已经信任的 Mastercard 网络,他们就没有理由再去找独立的链上基础设施。$1.8B 买的是这个「没有必要绕行」的理由。

4.6 反方观点

并入 Mastercard,BVNK 可能失去「中立基础设施」的价值

BVNK 目前的部分价值来自它的中立性——Visa、Coinbase、各类 Fintech 都可以是它的客户。一旦归属 Mastercard,原有的 Visa Direct 合作如何延续?那些不想把稳定币结算能力绑定在某一张卡网络上的机构客户,会不会寻找替代方案?中立性一旦失去,就很难再找回来。

另一个值得正视的分歧:William Blair 在收购当天的分析报告里说,「我们认为这笔收购进一步验证的是稳定币在跨境商业场景的价值,而非 B2C 支付——后者已经被卡支付服务得很好了。」

换言之,稳定币的主战场可能是 B2B 和跨境,而不是文章重点论证的消费者卡支付场景。如果这个判断是对的,Mastercard 的 C 端分发优势就没那么关键,收购逻辑更多是防御而非进攻。

打不赢就买下来。$1.8B 是今天的价格——再等一年,可能根本没有标的可以买。后手没有耐心的权利。

五、值得观察的后续

这笔收购带出的问题,比它回答的更多。

Fedwire 的门开了一条缝。OCC 已向 Circle、Paxos 等五家机构有条件批准国家信托银行牌照。更具体的案例是 Kraken——2025 年底取得 Fedwire 直连资格,成为首批可以直接参与美联储清算网络的加密原生机构之一。

美联储讨论中的「skinny master account」一旦落地,稳定币就不再只是银行体系的替代品,而是直接参与美国核心清算基础设施。Mastercard 并入 BVNK 之后,申请这条路径的合规可信度大幅提升。

Visa 没有收购任何人——这本身就是一个判断。Visa Ventures 持有的 BVNK 股权随收购归属 Mastercard,战略伙伴变成竞争对手资产。但 Visa 的回应不是收购,是继续扩大合作网络:与 Stripe/Bridge 合作将稳定币 Visa 卡推向更多市场;与 Circle 深化 USDC 结算集成——Circle 本质上在做和 BVNK 同一件事,只是从发行方角度切入。

Visa 的逻辑始终是「让交易发生」而不是「控制基础设施」。先手不需要买断,开放网络本身就是护城河。

稳定币支付的分发层正在被快速收编。这个赛道的终局不是百花齐放,是卡组织、银行、大型 Fintech 逐步把合规分发能力买断——谁控制了这一层,谁就控制了稳定币进入日常消费的入口。Stripe 买 Bridge 是第一张多米诺,Mastercard 买 BVNK 是第二张。基础设施层的独立标的还剩几家,每少一个,剩下那些的价格就高一分。

BVNK 的路径是一个预告:不需要成为 Stripe,只需要在某一层做到不可替代。专注牌照积累和企业客户信任,让巨头算清楚自建成本之后主动来敲门。从 $7.5 亿到 $1.8B,不到一年。这不是运气。下一个被买走的,正在某个市场里重复同样的事。

当然,稳定币的终局可能与稳定币的叙事本身相违背——它可能会从大众视野中消失。日常客户根本不需要知道「稳定币」是什么词,就已经在用了。这可能显得很没劲,但这意味着它已经赢了。它无处不在。

Stripe 买 Bridge,Mastercard 买 BVNK。

Visa 还没买任何人——但它也许根本不需要。

撰文:Will 阿望

No Comments