作者:IMI财经观察

“美元过度特权”概念自提出以来一直存在争论。通俗而言,“美元过度特权”可理解为美元作为国际货币给美国带来的利益。1965年,时任法国财政部长德斯坦指出,美国能够凭借美元独特的国际地位为其贸易逆差融资,不需要采取经济政策进行调节,因此不会面临国际收支危机,这是一种过度特权。美国学者提出,美国获得美元作为国际货币带来利益,是因为其充当了“世界银行家”或“世界风险投资家”,从而为“美元过度特权”提供正当性。Kindleberger(1965)指出,美元取代英镑成为主要国际货币后,外国投资者有意愿持有流动性高的美元资产,因此美国可以通过出售这些低收益安全资产融资,反过来向外国企业发放长期贷款,充当了“世界银行家”角色。Gourinchas and Rey(2007)认为,20世纪50年代以来,美国通过出售低成本安全资产融资,并将资金从用于发放长期贷款转移到对外股票投资和FDI等高风险资产上来,进而赚取流动性利差和风险投资收益,充当了“世界风险资本家”角色。但现有主流文献大多只解释“美元过度特权”的某一阶段性特征,很难揭露完整真相。

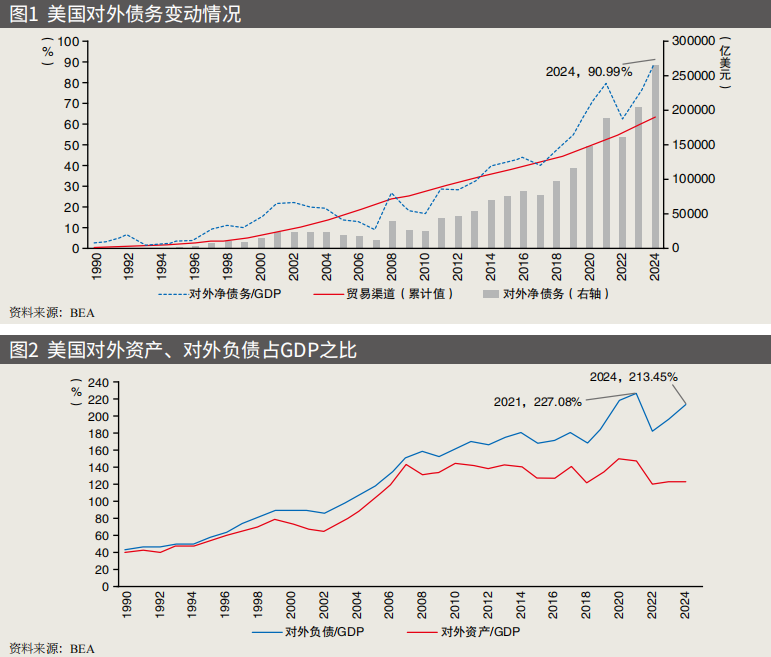

“美元过度特权”表现为美国利用金融渠道平衡国际收支,尤其是对冲经常账户逆差。1989年美国由对外债权国转为债务国后,经常账户持续逆差,对外债务不断扩大。截至2024年,美国对外净债务超过26万亿美元,占GDP比重已经超过90%(见图1),美国对外债务问题已经成为全球关注的主要风险点。但美国国际投资头寸变化存在一个现象,即经常账户收支逆差并没有导致对外债务等量增加。在国际收支平衡表中,贸易渠道和金融渠道共同决定一国国际投资头寸的变动。长期以来,美国通过贸易渠道产生的逆差规模大于对外净债务规模,其原因在于美国通过金融渠道获得的对外投资收益抵补了部分贸易逆差。直到2022年,美国对外净债务规模才首次超过其累积的贸易逆差规模。

“美元过度特权”还表现为美国通过发行货币来投资境外资产。过去美国主要通过贸易逆差向世界投放美元,21世纪以来,全球化出现了以金融为主导的新特征,为美国实现“美元过度特权”价值提供了新契机。美国加速对外金融扩张,通过主动对外投资的方式向全球投放美元。美国对外资产与负债规模同时快速攀升(见图2),对外负债的增长不仅源于经常账户逆差,更反映了美国通过主动扩张海外资产在全球金融繁荣阶段集中攫取超额投资收益。

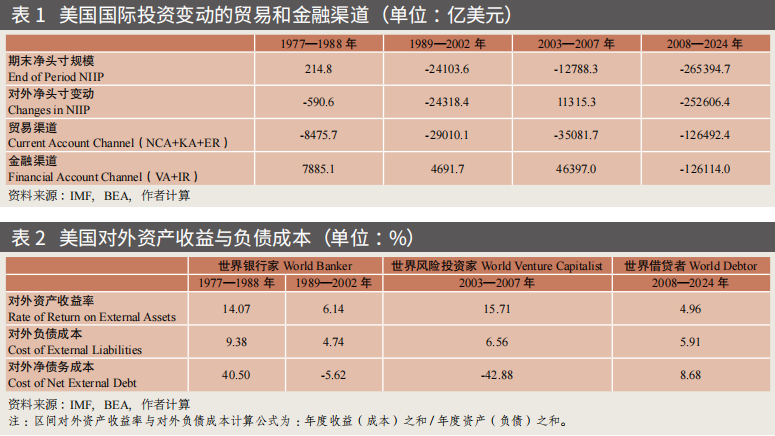

从历史角度看,可分为四个阶段理解贸易渠道和金融渠道对美国国际投资头寸和对外债权债务变化的影响。第一阶段为1977—1988年,美国国际投资期末净头寸为214.8亿美元,总体为债权国。其间,虽然美国货物贸易逆差达到8475.7亿美元,但对外净债务仅增加约590.6亿美元,其原因在于金融渠道贡献了7885.1亿美元的投资收益顺差。第二阶段为1989—2002年,美国国际投资期末净头寸规模转为-24103.6亿美元,美国由债权国转为债务国。尽管美国变为了债务国,但其金融渠道收益(4691.7亿美元)仍抵消了部分贸易逆差(29010.1亿美元)。与此同时,美国业界和学界开始警告美国的贸易逆差的不可持续。第三阶段为2003—2007年,“美元过度特权”进入了泡沫破灭前的“狂欢期”。其间,美国贸易逆差达到了35081.7亿美元,同时通过金融渠道获得了46397亿美元的对外投资收益,这使得美国对外净债务规模不增反降。美国国际投资期末净头寸规模转为-12788.3亿美元,对外净债务规模较前一阶段减少11315.3亿美元。第四阶段为2008年次贷危机以来,美国对外净债务规模飙升。2008—2024年,美国国际投资期末净头寸规模达到了-265394.7亿美元,即对外净债务规模较上一阶段增长252606.4亿美元,其中贸易渠道与金融渠道分别贡献126114亿美元和126492.4亿美元(见表1)。

在上述四个阶段中,美国对外资产收益与负债成本发生了明显变化,使得美国逐步从“世界银行家”“世界风险投资家”沦为“国际借贷者”。1977—2002年间,美国以低融资成本汇集全球储蓄,再通过海外投资赚取显著高于负债端的回报,发挥“世界银行家”的中介职能。第一阶段1977—1988年,美国对外资产收益是14.1%,对外负债成本是9.4%,并且美国为对外净债权国,其对外净资产收益率达到了40.5%。第二阶段1989—2002年,美国对外资产收益依然大于(6.1%)对外负债成本(4.7%)。尽管美国在该阶段由债权国转变为债务国,但其对外净债务成本为-5.6%,使得其能通过举债对外投资来获取正收益,即形成了所谓“黄金债务”。第三阶段2003—2007年,美国对外资产收益为15.7%,对外负债成本为6.6%,对外净负债成本扩大至-42.9%,即1美元的净债务可以给美国带来将近0.43美元的利润。在此期间,美国通过所谓投资全球高风险资产获取高收益,支撑了其不断扩大贸易逆差,成为“世界风险投资家”。第四阶段2008年以来,美国对外债务成本(5.9%)反超对外投资收益(4.9%),对外净债务成本由负转正(8.7%)。美国进入付息阶段,沦为“国际借贷者”,开始受到“美元过度特权”的反噬(见表2)。

“美元过度特权”与国际货币体系变革相生相伴,也暴露了现行国际货币体系存在的缺陷。布雷顿森林体系确立了以美元为核心的国际货币体系,美国作为国际货币的发行者享有美元发行权,却没有调节全球流动性供求平衡的义务。这就导致在现行国际货币体系下,没有机制可以保障国际货币的供需平衡。虽然货币多元化正在改变国际货币体系格局,但国际货币供需失衡现象依然存在。未来,可考虑赋予国际货币基金组织部分“世界中央银行”职能,在一定额度内自主发行特别提款权,对主权国家发行国际货币行为形成约束,推动构建更加完善、稳定的国际货币体系。