作者:Virtual Orbit

与摩根大通、美国银行和花旗集团并称为美国四大银行的富国银行,3月9日向美国专利商标局提交了一项叫“WFUSD”的商标申请。这一举动不但宣告了富国银行进军数字资产市场的决心,它还将在加密法案CLARITY ACT之下,对银行业与稳定币之间的关系作出新的指向。

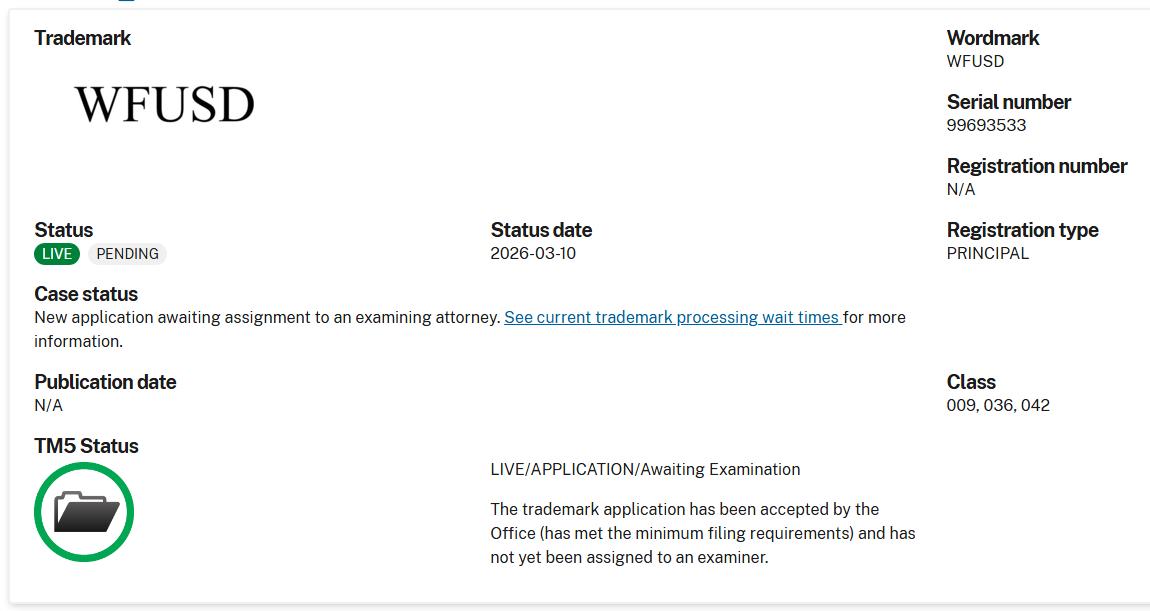

WFUSD商标申请

这项申请涵盖了加密货币交易运营、数字支付服务和区块链验证流程的权限,这一战略性计划,将会是富国银行进入去中心化金融市场的入口。

目前,富国银行的WFUSD申请还在走流程当中,申请状态为“有效、待审批”,美国专利商标局表示该申请已满足最低申请标准,但尚未分配给审查律师进行处理,根据平均受理时间,该商标申请可能需要10个月以上的时间才能完成。

据官方申请信息显示,这项申请将覆盖3个类别的产品与服务:第009类、第036类和第042类。

在第009类下,该申请列出了用于交易数字资产、处理支付和操作数字钱包的可下载软件;在036类下,其范围扩大到加密货币交易和兑换服务,以及与数字资产相关的金融信息的处理和电子交付;同时,第042类涉及用于资产代币化、管理基于区块链的交易和支付基础设施以及支持数据加密和电子存储服务的软件即服务工具。

如果富国银行真如我们猜测的那样发行WFUSD稳定币,那这个稳定币的诞生将会极具象征意义,它展现了这些大型金融机构是如何联合起来去建立跨行合作关系:早在2025年期间,包括摩根大通、美国银行、花旗集团和富国银行在内的多家美国大型银行,都曾考虑合作推出稳定币项目,而这次商标申请,正是在此次背景下提交,WFUSD的申请,将会成为这个合作体系的重要组成部分。

富国银行的加密探索

富国银行并非区块链的新手。它此前曾投资多个加密货币基础设施项目,并通过新加坡金融管理局的“守护者计划”探索代币化项目。富国银行战略资本还向区块链分析公司Elliptic投资了500万美元,与其他投资者SBI Holdings和Santander InnoVentures成为合作关系。

2022年5月,富国银行与花旗集团、纽约梅隆银行和DRW银行,共同参与了对加密货币交易基础设施公司Talos的1.05亿美元B轮融资,Talos在该轮融资中估值达到12.5亿美元。

这些早期尝试,为WFUSD的发行奠定了基础,富国银行显然有意将自己过去的技术研究成果变现。

银行业的叛逃

大型银行涉足加密货币行业,富国银行并非首例。上市银行西联汇款在去年10月也提交了一份申请“WUUSD”商标的文件,它与富国银行申请商标的文件类似,也覆盖了第009类和第036类的服务与产品。

此前西联汇款曾宣布将于2026年在Solana推出一种代码为“USDPT”、与美元挂钩的稳定币。对于“WUUSD”商标的使用,西联汇款仍未公布具体细节。这家公司一直与加密货币保持长期密切联系,2024年初,它向会员提供了比特币ETF的投资渠道;在前面提及到的稳定币合作项目中,西联汇款也是讨论的参与者之一。

像富国银行和西联汇款这种对稳定币的投诚,它反映了一个不可阻挡的趋势:即便是世界上举足轻重的大型银行,也无法拒绝稳定币的潜力。然而,正处于拉锯战阶段中的加密法案——CLARITY ACT,其矛盾正是银行业和加密货币公司对于稳定币收益的争论。富国银行有意发行稳定币的举动,引发了我们对这部法案另一个层面的思考。

CLARITY ACT的草案里,有一条明确的规定:加密货币平台不得向持有稳定币的用户支付利息或收益——这是一条被包装成“保护消费者”的善意之举。与此同时,草案却为银行打开了一扇门,允许它们自行发行稳定币,进军这个市场。

换句话说,法案一手封死了加密公司从稳定币里赚钱的路,另一手却把这条路的钥匙,直接塞给了银行。

这不是监管,这是重新分配利益的游戏规则。

银行最恐惧的,从来不是稳定币本身,而是稳定币携带收益。一旦加密平台可以向用户提供2%、3%甚至更高的稳定币年化收益,那些趴在活期存款账户里只拿0.0x%利率的储户,凭什么不转移资金?

所以,法案的逻辑就变得清晰了:允许银行发行稳定币,是为了让旧权力拥抱新技术;禁止加密公司提供收益,是为了防止新技术真正撼动旧权力。两条规则配合起来,结果是:稳定币的壳留了下来,但稳定币最颠覆性的那口牙,被提前拔掉了。

目前美国发行了稳定币的银行,只有摩根大通有一家,其余大行都处于“说要做但还没做”的状态。一旦CLARITY ACT获得通过,这个赛道会瞬间爆发——这也是银行游说团体对稳定币收益条款这么上心的原因。问题在于,这场博弈的裁判,同时也是场上的球员。

来源:The Coin Republic

编译:Virtual Orbit,币界网