作者:动察Beating

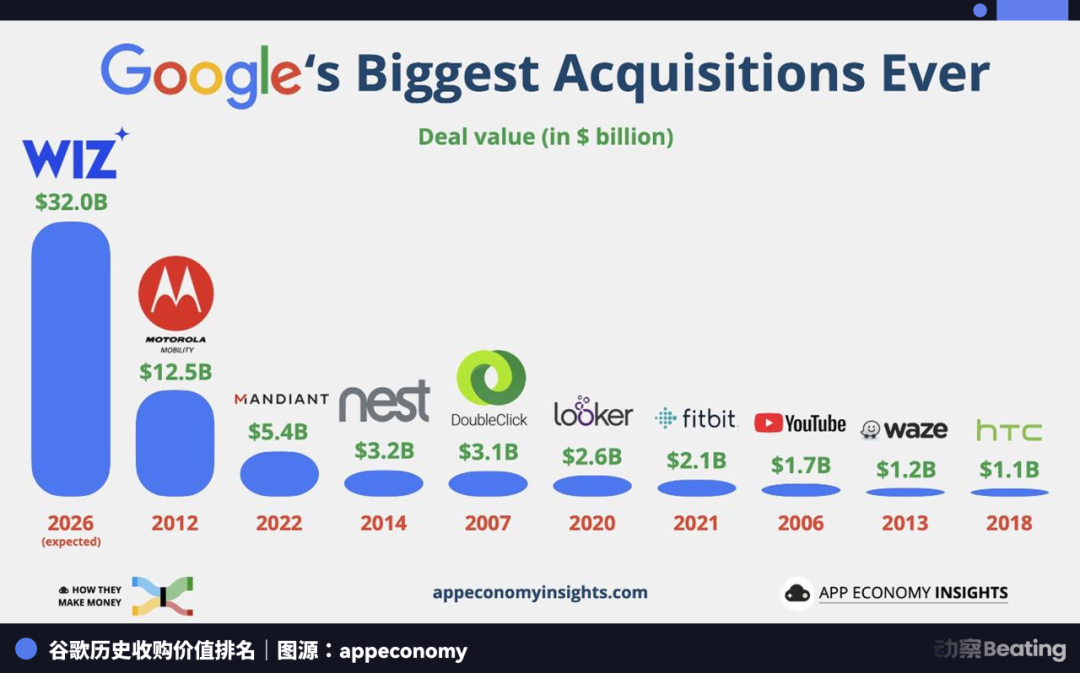

云战争,无比昂贵。这是谷歌史上最大一笔收购。

上周,谷歌正式完成对云安全公司 Wiz 的收购,320 亿美元。刷新了谷歌 2012 年对摩托罗拉移动 125 亿美元的收购纪录,也成为以色列高科技历史上金额最高的一次退出。

一、一笔看起来并不划算的 Deal

从任何传统财务模型来看,这笔交易都显得有些离谱。

Wiz 成立于 2020 年。最初只是一家普通的网络安全创业公司,一年后迅速调整方向,专注于为大型企业提供云安全平台。到被收购时,它的年营收大约 7 亿美元。但谷歌为此付出了 320 亿美元。

也就是说,这笔交易的市销率(P/S)超过 45 倍。作为对比,已经上市并且成熟的安全公司,比如 CrowdStrike 和 Palo Alto Networks,通常只有 15 到 25 倍 的市销率。而谷歌为此支付了接近一倍的溢价。

独立分析师 Frank Wang 曾算过一笔账:即使 Wiz 未来几年成长为和 CrowdStrike、Palo Alto Networks 同等体量的安全公司,合并营收也不过 100 亿到 120 亿美元之间。

从纯粹财务回报来看,这看起来是一笔极度「亏本」的买卖。

谷歌为什么做出这样的决定?要回答这个问题,我们得先讲清楚谷歌在云计算这条赛道上走过了一段什么样的路。

在云计算这条赛道上,谷歌的角色一直有点微妙。它既是最早的开创者之一,又是商业化最晚的玩家。在很长一段时间里,Google Cloud 更像一个技术实验室,而不是一个真正的商业产品。但正是在这个实验室里,谷歌创造了很多后来成为行业标准的技术。

最典型的例子是 Kubernetes。谷歌内部原本有一套用于管理海量服务器容器的系统,代号 Borg。后来它被改造成开源项目,变成了今天几乎统治整个云原生世界的 Kubernetes(K8s)。这一步几乎改变了整个云计算行业的技术格局——AWS 和 Azure 最终都不得不全面支持 K8s。

谷歌在云战争里没有最早赚到钱,但它制定了很多规则。

在 AI 浪潮到来之前,谷歌就已经开始为下一轮竞争做准备,研发了专门用于机器学习计算的芯片:TPU(张量处理单元)。相比通用 GPU,TPU 在大规模 AI 训练中拥有更高的能效比。当年 AlphaGo 的训练、后来 Gemini 的推理,很多都运行在这套架构之上。这让 Google Cloud 在 AI 计算领域拥有一张很独特的底牌。

但技术优势并不能自动变成市场份额。谷歌后来慢慢意识到,云服务不仅是技术,也是一门销售的艺术。

改变发生在 Thomas Kurian 上任之后。这位在甲骨文任职 22 年的高管被谷歌挖来担任 Google Cloud CEO。他上任后做的第一件事,就是迅速扩大销售团队规模,把金融、零售、医疗、制造一个个垂直行业单独拆分出来运营。过去那种「工程师文化主导、客户自己研究文档」的谷歌式做法,被逐渐改写。

2023 年,Google Cloud 终于第一次实现了季度盈利。

就在这个节点上,一家公司闯进了他们的视野。这家公司叫 Wiz。

二、历史上增长最快的软件公司之一

即使在硅谷,也很少有一家公司能增长得和 Wiz 一样快。

公司成立 18 个月,年度经常性收入(ARR)就突破了 1 亿美元。这个速度在 SaaS 历史上几乎没有先例,Slack 用了约 3 年,Shopify 用了接近 5 年,而 Wiz 只用了一年半。

接下来几年,它的增长几乎呈指数级跳跃。ARR 很快冲向 5 亿美元,再逼近 10 亿美元。更重要的是它的客户质量,财富 100 强企业里,将近一半在使用 Wiz 的产品。宝马、摩根士丹利、Salesforce,赫然在列。

Wiz 的四位创始人,Assaf Rappaport、Ami Luttwak、Roy Reznik、Yinon Costica,有一段颇为传奇的背景。他们最初在以色列国防军著名的情报单位 8200 部队服役,那是一个相当于美国 NSA 或英国 GCHQ 级别的精英单位,Check Point、Palo Alto Networks、Armis,全球许多顶级安全公司的创始人都出身于此。

但这四个人不是第一次创业。2012 年,他们创办了云安全公司 Adallom,三年后被微软以 3.2 亿美元收购。收购后,Rappaport 甚至直接出任微软以色列研发中心负责人,管理上千名工程师。但他们没有在微软待太久,2020 年 3 月,他们集体离职,带走了部分老班底,重新出发。这一次,目标更大。

2024 年的夏天,硅谷气温很高,AI 创业潮正处在最疯狂的阶段。Wiz 在当年 5 月刚刚拿到 10 亿美元的 E 轮融资,现金流储备极其充裕,完全不缺钱。就在这个时候,谷歌向 Wiz 伸出了橄榄枝。

其实早在当年 3 月,谷歌 CEO Sundar Pichai 就曾亲自发邮件给 Rappaport,表达收购意向。但 Rappaport 一直没看到,直到 5 月才在谷歌总部正式见面。

谷歌随即开出了 230 亿美元的价格。

在当时的硅谷,这已经是一个天文数字,足以让绝大多数创业公司创始人当场实现财务自由。外界普遍认为,这是一桩板上钉钉的买卖。

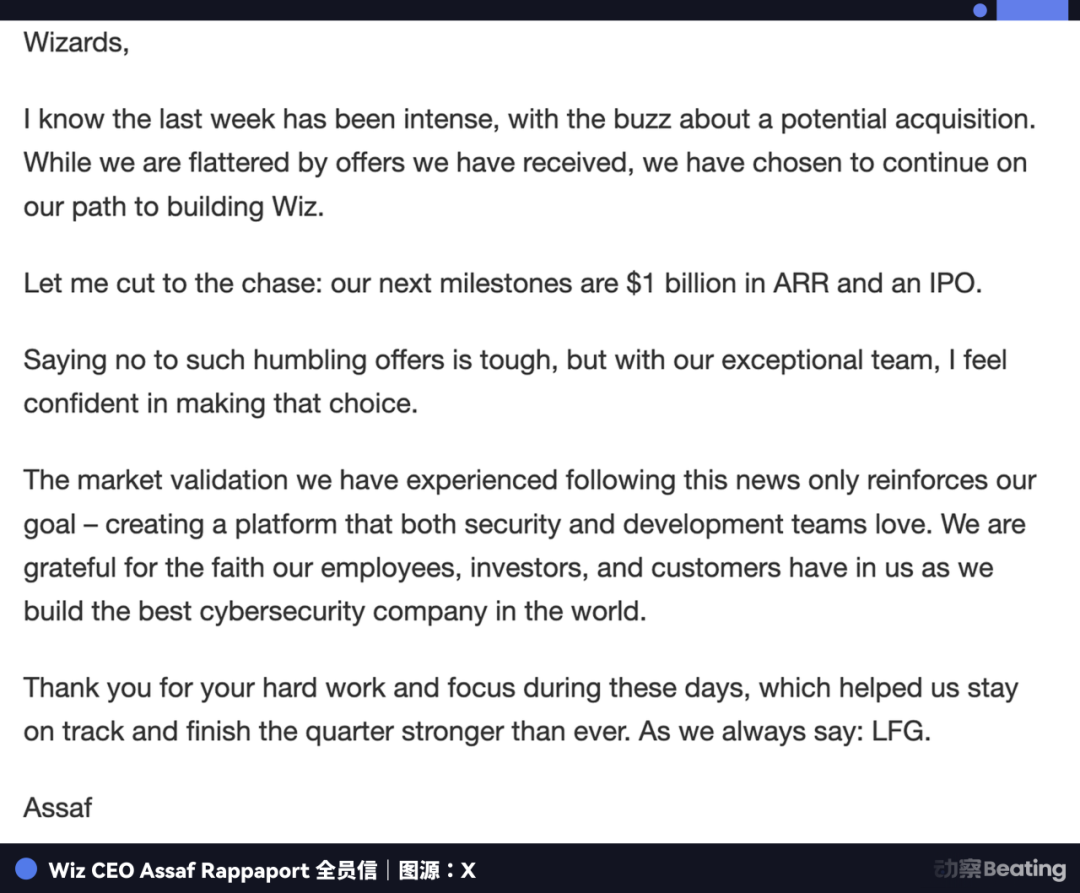

但 Wiz 拒绝了。

「我知道过去一周非常紧张,围绕潜在收购的传闻不断,虽然我们对收到的邀请感到受宠若惊,但我们选择继续打造 Wiz 的道路。」Wiz CEO Assaf Rappaport 在发给全员员工的邮件中说 Wiz 的下一个里程碑是 10 亿美元的年化收入和 IPO。

他后来在 TechCrunch Disrupt 大会上回忆说道:「那可能是我人生里最艰难的一次决定。」

当时 Wiz 的年化营收已经逼近 10 亿美元,增长速度几乎没有放缓的迹象。「史上增长最快的软件初创公司」,这是 Wiz 身上最闪亮的标签,也是媒体最喜欢引用的头衔之一。

被谷歌完全收购前,Wiz 仍处于典型的高增长、高投入阶段。作为一家志在 IPO 的公司,它将绝大部分收入和融资(累计融资约 19 亿美元)投入到了研发、全球销售网络扩张以及对 Gem Security 等小型公司的收购中。

2024 年 Q2 整体市场规模约 7 亿美元,Wiz 的年同比增速高达 94%。和竞争对手的相比之下,Palo Alto Networks ARR 约 80 亿(增速 20%),CrowdStrike ARR 约 26 亿(增速 49%)。

虽然 Wiz 体量还小,但增速明显完全不在同一个量级。资本市场普遍认为,这家公司一旦上市,估值可能轻松突破 500 亿美元。

谷歌没有走远,一直在后台严密注视着 Wiz 的增长曲线。Wiz 仅用半年时间,就将 ARR 从 3.5 亿美元推向了 5 亿美元,并成功锁定了财富 100 强中近半数的企业客户。

如果现在再不出手,下一次的价码只会更高,甚至根本买不到。

三、谷歌,为什么非 Wiz 不可

大多数百亿美金级别的收购通常采用股票和现金的混合模式。例如,2014 年 Meta(当时是 Facebook)以 190 亿美元收购 WhatsApp 时,现金仅占 40 亿,其余全是股票;谷歌 2012 年收购摩托罗拉也是部分现金。

收购 Wiz 之前,谷歌的现金流大概是 1100 亿美元。这笔 320 亿美元的交易,罕见地采用了全现金模式。Wiz 拿走了谷歌近三成的现金家底。

此外,大型科技公司收购后,最常见的套路是「品牌抹除(Rebranding)」和「组织重组」。但谷歌给了 Wiz 极高的自主权。Wiz 不需要改名,能最大可能的独立运营。这在谷歌历史上只有 YouTube 和早期的 Android 享受过类似的长期优待。而谷歌承诺 Wiz 的约 1800 名员工将保持独立的团队结构,甚至拥有独立的办公室。

都说在谈判桌上,谁更急,谁给的特权就越多。

要理解谷歌为什么愿意为 Wiz 掏出 320 亿美元,除了前文所述的「Wiz 是历史上增长最快的软件公司之一」,我们还必须先把镜头再往后拉一点,也就是看一看整个 CNAPP(Cloud-Native Application Protection Platform,云原生安全平台)行业。

在 Wiz 被收购之前,云安全市场正处在一个微妙的转折点。整个市场大致可以分成三股力量。

第一股力量来自传统安全巨头,可以叫它们「旧王」。最典型的两家是 Palo Alto Networks 和 CrowdStrike。它们崛起于传统网络安全时代,通过多年并购逐渐拼出一整套庞大的安全平台——Palo Alto 先后收购了 Twistlock、Bridgecrew 等公司,把分散的安全工具整合成 Prisma Cloud。

这种模式像一艘巨大的航空母舰,功能极全,终端安全、网络防火墙、云扫描、漏洞管理一应俱全。但它也有一个明显的缺点:太重了。部署复杂、系统庞大、升级缓慢。在云计算这种高速变化的环境里,「重量级架构」略显笨拙。

第二股力量,是以 Wiz 为代表的新一代云安全公司。Wiz、Orca Security 都属于这一类,它们的核心理念是:云安全不应该像传统安全那样复杂。

在 Wiz 出现之前,大多数云安全产品需要在每一台虚拟机里安装「Agent」,一种小型监控程序。如果企业有几万台服务器,就要安装几万个 Agent,部署过程往往要花几周甚至几个月。Wiz 做了一件非常大胆的事:取消 Agent。

这种 Agentless 的技术带来的体验差异极其巨大,部署从几周缩短到几分钟。

第三股力量,是云厂商自己。AWS、微软 Azure、谷歌云,都有自己的安全工具。这些产品有一个天然优势:是云平台自带的,企业在使用云服务时,安全功能往往顺手就打开了。但它们有一个结构性弱点:只能管好自家的那块地盘,跨云能力极为有限。

那市场上的选择这么多,谷歌为什么不收购 Wiz 的竞争对手,比如 Palo Alto Networks 或 CrowdStrike 呢?

体量是一个很大的原因。Palo Alto 在 2025 年前后市值长期稳定在 1000 亿至 1200 亿美元,CrowdStrike 在经历 2024 年大范围故障风波后也迅速回升至 600 亿以上。

这个体量对谷歌来说,吞不太下。

另一个关键的问题是「资产纯度」。Palo Alto Networks 走的是平台整合路线,有大量防火墙硬件和传统网络安全业务,CrowdStrike 的核心阵地是终端安全,也有比较大的包袱。

而 Wiz 的每一行代码都是为云环境写的,与谷歌云的需求完美契合,谷歌不需要去修剪过时的硬件业务,可以直接把 Wiz 的无代理扫描能力注入 GCP 的底层。这才是谷歌真正想要的:一个干净的、原生的、能直接嵌进自己战略骨架里的工具。

这就意味着,谷歌云的服务能更好卖。

如今在企业内部,做出云服务购买决策的人,早已不是 IT 部门,而是负责安全部门的首席信息安全官了,这就导致了购买路径和逻辑的变化:

最早,企业是先选云平台,再配置安全工具。但如今,安全已经变成云选择的前置条件,因此企业会先评估安全性,再选择云平台。

作为财富 100 强里 50% 企业的安全合作伙伴,这些首席信息安全官已经是 Wiz 的老熟人了,而这能很好的帮助谷歌扩展销售渠道,这是一条非常短的销售路径。在企业云采购这种动辄数千万美元、决策周期以年计的生意里,这种路径优势价值极高。

所以从另一个角度来看,谷歌真正购买的,并不是 Wiz 当前的利润与市值,而是它背后庞大的企业客户群体,以及这家高速成长公司的增长惯性。

如果 Wiz 继续保持接近 100% 的年增长率,两年之后其营收规模可能就会逼近 20 亿美元——而这些客户一旦随着 Wiz 迁移至谷歌云生态,带来的协同收益将远不止于此。

到那时回头再看,320 亿美元或许并没有这么贵。

同时,在今天这个时代,AI 的普及正在从根本上改变企业云环境的复杂程度。现在市场上虽然不乏声音认为 AI 的发展将冲击传统软件与云服务公司的增长逻辑,但谷歌这笔收购,用行动说明了答案:AI 的扩张,非但没有削弱云安全的价值,反而在极速放大它的必要性。

模型训练数据放在云上,AI Agent 在云上自动调用各种 API,不同云之间的数据流动越来越频繁,攻击面以指数级扩大。以前的云环境相对静态,结构清晰;而现在的云环境因为 AI 变得极度动态,边界模糊。

因此,能统一管理所有云安全态势的产品,将在未来几年从「可选项」变成「必选项」。

Wiz 的产品设计天然契合这种多云、混合云的复杂环境。而这笔 320 亿的收购,本质上是谷歌在增量市场成熟之前,提前拿下了最好的入场券。

经过一系列监管游说的拉锯战,2026 年 3 月 11 日,收购交割正式完成。Wiz 约 2700 名员工并入 Google Cloud 体系。Index Ventures 获益约 38 亿美元,红杉资本约 32 亿,Insight Partners 约 29 亿,员工持有股权的总价值约 30 亿美元,谷歌另外承诺 15 亿美元的留任激励。

四、「我们奖赏风险」

2004 年,Larry Page 和 Sergey Brin 两位谷歌的创始人在上市前的《创始人的 IPO 信》里的第一句话,成为谷歌二十多年来最底层的行事逻辑:「谷歌不是一家传统的公司,我们不会为了短期财报而牺牲长期愿景。」

作为基因的延续,他们的继任者 Sundar Pichai,在 2023 年的采访中被问到:「你如何调和像谷歌/Alphabet 这样的巨头组织,有这么多利益牵扯你必须负责任,同时保持那种创新精神,而不至于过度谨慎?」

当时背景是 ChatGPT 刚引发 AI 狂潮,谷歌正面临外界对其「反应迟钝、由于巨头包袱而不敢冒险」的猛烈质疑。

Sundar Pichai 当时的回答,在三年后的今天,似乎成为了这笔 320 亿美元收购案的最佳注解。他认为,创新的原动力源于对风险的奖赏,即便结果未必立竿见影:「我鼓励别人,我提拔别人,因为我知道他们冒险了,尽了最大努力,做出了明智的决定。」

确实,这笔交易面临的挑战,比财务上的溢价更复杂,也更难量化。

谷歌面临的真正挑战,比财务上的溢价更隐蔽,也更难量化。看过《继承之战》的人大概有感觉,大型收购往往不只是资产的转移,更是一场关于身份认同的危机。而这一次,这场危机有一个非常具体的来源:Wiz 是一家以色列公司。

在以色列创业文化里,有一个很难翻译的词:Chutzpah。

这个词大致意味着一种混合气质:大胆、直接、甚至带点傲慢,对权威和规则都没有太多敬畏。

在很多以色列科技公司里,基层工程师可以直接打断 CEO 的讲话指出错误。会议室里争论激烈、声音很大,但争完之后大家照样一起喝咖啡,仿佛什么都没发生过。这种文化在创业阶段非常高效。

但当它遇到美国大型科技公司的组织体系时,摩擦几乎不可避免。大厂更强调共识、流程和情绪管理。表达不同意见时,往往要委婉、克制、顾及各方感受。

于是,两种文化很容易产生错位。谷歌员工可能会觉得以色列团队太过直接,甚至有些咄咄逼人;而 Wiz 的工程师可能会觉得大公司的讨论方式过于迂回、效率低下。

历史上,被大公司收购后核心团队出走、产品逐渐平庸的案例,数不胜数。谷歌给出了丰厚的留任激励,但钱能留住人,不一定能留住创业的魂。

除了文化问题,还有另一个更微妙的挑战。Wiz 的中立性。

在被收购之前,Wiz 能够同时服务 AWS、Azure 和 Google Cloud 的企业客户,最重要的原因正是它的独立身份。

它不属于任何云厂商,没有立场上的包袱,企业才能放心让它扫描整个云环境的安全状态。但当 Wiz 穿上谷歌球衣的那一刻,这种关系就变得微妙了。

如果你是一家核心业务部署在 AWS 上的企业,你是否愿意让一个谷歌旗下的产品,来扫描自己所有的安全漏洞?这种顾虑不会在一夜之间爆发,但会悄悄渗透进最细微的经营指标里:客户续约率、合同周期、新客户的获取速度。

五、Wiz 和 320 亿美元现金,哪个更重要?

在收购发生之前,除了谷歌之外,业内其实一直有传闻说:Amazon 也曾对 Wiz 表达过收购兴趣。同样被拒绝。

也有人猜测,作为 Wiz 创始团队的「老东家」,微软在内部或许也认真评估过重新把这支团队收回麾下的可能性。

换句话说,谷歌并不是唯一想要这张牌的人。这也是这笔交易真正微妙的地方。

从表面上看,谷歌花了 320 亿美元买下一家年营收只有 7 亿的公司。但从另一个角度看,谷歌买到的不是 Wiz 本身。它买到的,是一种模糊的确定性。

320 亿美元的现金,对谷歌这样的公司来说并不致命。

换个角度想:倘若 Wiz 最终落入微软或亚马逊手中,局面将截然不同。一个拥有跨云全局可视性的安全平台,一旦握在竞争对手手里,谷歌不仅失去了这张王牌,还要面对被这张王牌打向自己的局面。

所以如果你问谷歌:Wiz 和 320 亿美元,哪个更重要?

答案或许是:对谷歌来说,两者都没有那么重要。但确保 Wiz 没有落到微软或亚马逊手里,对谷歌很重要。

这笔交易未必能够保证谷歌在云战争中的绝对胜利。但至少,它让谷歌很难输。

No Comments