作者:Block unicorn

前言

20 世纪 60 年代末,华尔街面临着一个并不引人注目的问题。随着证券交易的日益普及,交易活动也随之激增,但支撑交易的基础设施却依然陈旧落后。经纪人仍然通过实物交换股票证书来结算交易。信使们在曼哈顿四处奔走,递送信封。后台办公室里堆满了各种表格。交易量激增一度严重到美国市场不得不连续六个月在每周三停止交易,以便各公司有时间处理积压的文书工作。

这一切最终演变成了臭名昭著的「文书危机」。

更好的「跑腿员」或更多的纸质文件都无法解决问题。因此,他们在 1973 年用存款托信托公司(DTC)取代了所有流动资产。这家公司将证券固定化,并将所有权的变更改为账簿更新,而非实物股票证书的交接。我们今天所见所闻的现代美国证券市场,正是从这一决策开始,经过多次迭代演变而来的结果。

如今,DTC 托管着超过 140 万种证券,价值 87.1 万亿美元,其中包括在美国和 130 多个其他国家和地区发行的证券。

我们在金融史上也看到了类似的叙事。当某种资产类别规模足够大、足够受欢迎时,支撑其发展的并非仅仅是账面记录策略,其背后的根本动力始终是信任。在存款托信托公司(DTC)推出后,普通投资者不再需要担心所有权问题,因为对中央机构维护记录能力的信任取代了对纸质证书的需求。

同样的问题也出现在加密货币领域。过去两年,随着交易所交易基金 (ETF) 和其他形式的投资(例如数字资产国债)的推动,加密货币在美国作为主流资产的吸引力不断上升。

这一事态发展促使后台部门迅速行动起来,就像 20 世纪 60 年代的文书危机催生了 DTC 一样。

加密货币中的「纸张」指的是私钥,它更像是一种不记名票据——谁控制了私钥,谁就控制了资产。这给金融机构带来了一系列熟悉的问题:运营控制、资产隔离、可审计性、破产问题、治理,以及私钥丢失即永久损失的事实。

现在,一种新的信任机制正围绕这些挑战构建起来,即信托银行特许牌照。在今天的文章中,我将解释为什么众多公司争相申请加密货币托管银行牌照。

特许牌照热潮

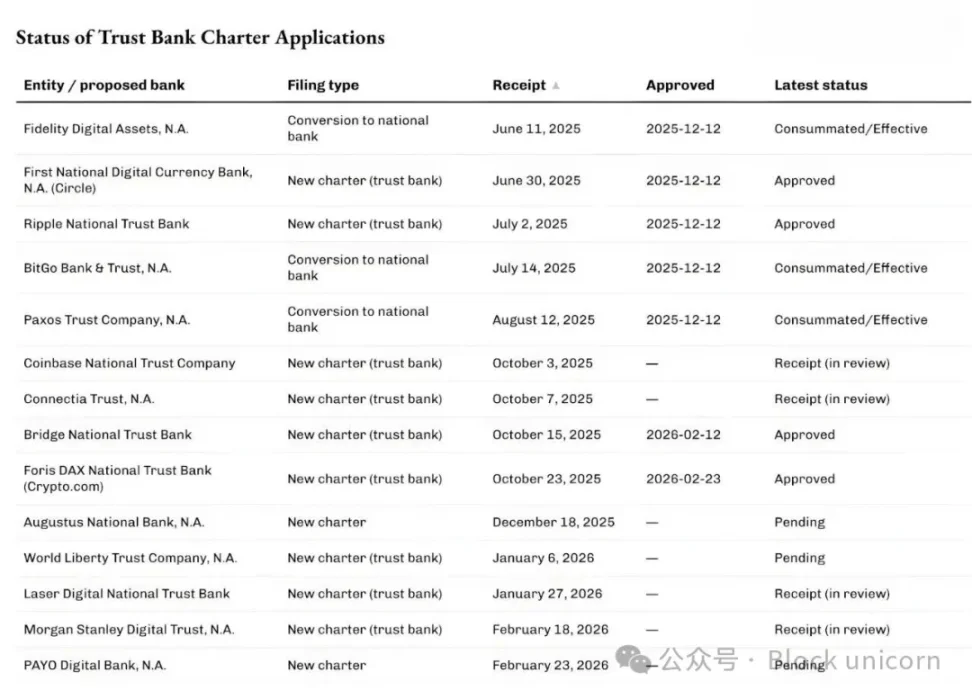

近几个月来,美国货币监理署 (OCC) 一直在批准和处理越来越多的申请,这些申请旨在成为与数字资产托管和稳定币基础设施相关的国家信托银行。

2025 年 12 月 12 日,美国货币监理署(OCC)有条件地批准了五项此类申请,其中包括 Circle 的第一国家数字货币银行、Ripple 国家信托银行,以及 BitGo、Fidelity Digital Assets 和 Paxos 的转换申请。随后,Stripe 的加密货币部门 Bridge 和 Crypto.com 于 2026 年 2 月获得了 OCC 的初步批准。

排队的人群不仅限于加密货币领域的原生企业。

上周,全球最大的财富管理公司摩根士丹利申请成立一家名为摩根士丹利数字信托国家协会的信托银行。

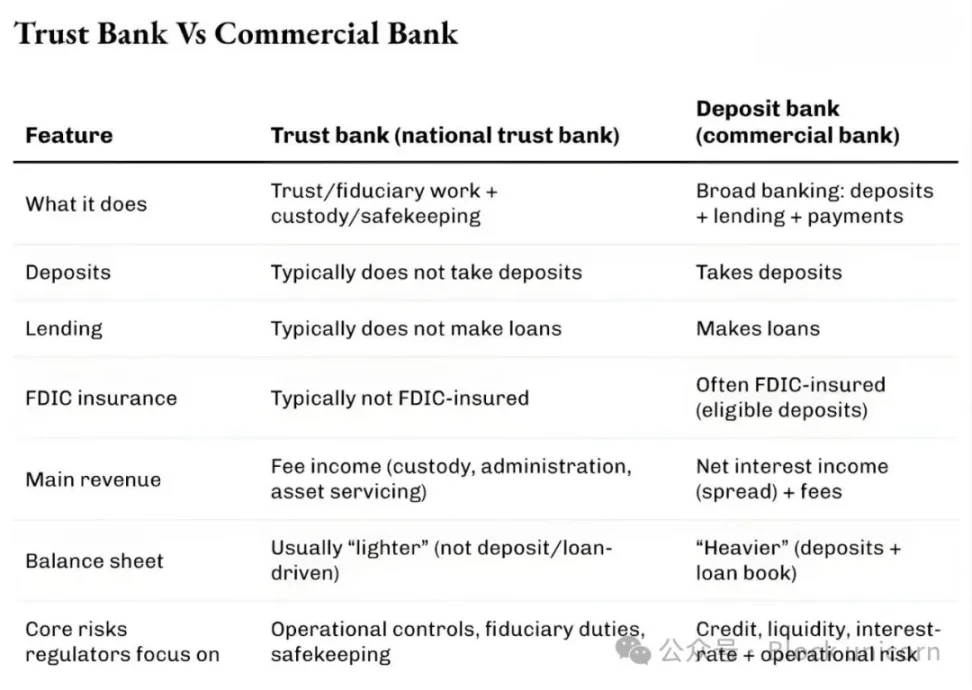

你知道这些申请的共同点是什么吗?它们并非排队申请成为一家普通银行,开展存款和贷款业务。与普通银行不同,这些国家信托银行不能接受存款或发放贷款,也没有联邦存款保险公司(FDIC)的保险。它们申请提供的都是托管、保管和信托管理服务。你可以把它想象成专门针对加密资产的记账服务。

我认为这是加密货币正在改变传统金融机构运作方式的最明显迹象之一,而世界其他地方却忙于关注加密货币价格的波动走势。

银行牌照听起来或许枯燥乏味,但与其他许多金融基础设施创新一样,它们让我们重新关注金融界从文书危机中吸取的教训。这也强调了加密货币主流化的核心在于托管和控制。

为什么是现在?

申请特许牌照的热潮与美国货币监理署(OCC)近期对国家银行在加密货币相关托管业务方面的权限做出的澄清密切相关。2025 年 5 月,OCC 确认国家银行和联邦储蓄协会可以根据客户指示买卖其托管资产。

2025 年 12 月,该机构还确认,银行可以通过充当中介机构,无需持有库存即可进行「无风险本金」加密货币交易。

上周,即 2026 年 2 月 27 日,美国货币监理署 (OCC) 澄清,从 2026 年 4 月 1 日起,国家信托银行可以从事超出其狭义受托责任范围的非受托活动。

为什么这很重要?如果你是一家从事托管、结算、储备金管理及相关服务的公司,这一点至关重要。

我们在金融界已经见过类似的情况了。

在 2010 年代初期,随着一批金融科技公司在合作银行的基础上开发应用程序,新型银行应运而生。虽然这些应用程序让银行业务更加便捷,但也存在一些问题。尽管应用程序拥有用户界面,但合作银行仍然掌控着存款、基础设施和监管权限。一旦出现问题,责任分散在多个实体之间,就会造成混乱。

当时的应对方式与我们现在在加密货币领域看到的情况一样:掌控风险和回报。

2016 年,美国货币监理署(OCC)开始探索为金融科技公司颁发特殊用途的国家银行牌照。两年后,OCC 开始接受从事核心银行业务的非存款类金融科技公司的牌照申请。

尽管法院驳回了向非存款机构颁发银行牌照的可能性,但金融科技公司仍然继续减少对合作银行的依赖。随后,少数金融科技公司通过传统的、更为繁琐的途径(有时包括收购)转型为提供全方位服务的银行。

Varo 最初是一家金融科技公司,于 2020 年获得提供全方位服务的全国性银行牌照。Jiko 通过收购一家小型全国性银行转型成为一家银行。SoFi 于 2022 年获得有条件批准,将通过收购一家现有的全国性银行成为一家提供全方位服务的全国性银行。

我们今天看到的国家信托银行特许牌照热潮遵循类似的模式,只不过这一次,华盛顿还在为数字资产制定一套新的保障措施。

所有这些发展背后的立法背景,更清楚地说明了为什么各公司在申请国家信托银行特许牌照时,不仅仅追求数字资产领域的托管服务。

2025 年 7 月,美国总统唐纳德·特朗普签署了《GENIUS 法案》,为支付稳定币建立了联邦框架。多家寻求信托银行架构的公司已明确表示,它们计划在该法案规定的联邦监管框架内开展稳定币及相关储备业务。

Bridge 和 Circle 都在各自的公告中提到了这一点。

这就解答了「为什么是现在」的第一个层面问题。监管政策的明朗化为现有企业(包括传统企业和加密货币原生企业)开辟了新的价值链,使它们能够拓展业务范围。

第二个层面涉及市场结构。

机构对加密货币的投资已转向类似于传统金融产品的载体,例如 ETF、基金和管理账户。这些载体需要符合法律和运营要求的托管机构。

如果你认为中心化的加密货币投资已不再有需求,那就大错特错了。当前加密货币 ETF 基础设施的发展就充分证明了这一点。

2025 年 4 月,全球最大的资产和加密基金管理公司贝莱德(BlackRock)在其 iShares 比特币信托基金的现有合作伙伴 Coinbase 之外,新增了 Anchorage Digital Bank 作为比特币托管机构。贝莱德称此举是「持续风险管理」的一部分,旨在满足日益增长的散户和机构需求。

像摩根士丹利这样市值达 9 万亿美元的金融巨头,从这些章程中看到了什么价值?

最近的迹象之一出现在不到两周前的「企业比特币」大会的一次炉边谈话中。当时,Strategy(前身为 MicroStrategy)首席执行官 Phong Le 表示:「如果说有人能帮助世界『服用橙色药丸』,那一定是摩根士丹利。」摩根士丹利数字资产战略主管 Amy Oldenburg 回应道:「这或许是准确的。」

有哪些变化?

一旦你把这些发展串联起来,信托牌照的热潮就不再像加密货币的故事,而更像是我们在 DTC 发展过程中看到的演变。

随着加密货币逐渐发展成为一种金融资产,散户和机构投资者都需要一个可以存储私钥的地方,而且这个地方还必须能够获得律师、审计师和监管机构的认可。设立国家信托银行牌照是大规模解决这一问题的一种途径。

接下来是该业务线的经济效益问题。托管服务看似收费不高。从 2025 年第一季度开始,Coinbase 已停止将托管费收入作为单独项目披露,而是将其并入「其他订阅和服务收入」。然而,托管业务的复杂性远不止表面看起来那么简单。

谁掌握了托管权,谁就控制了抵押品,而抵押品又决定了这些机构的融资能力。融资决定了杠杆,杠杆又决定了交易量。最终,交易量决定了收益。

2025 年,全球证券借贷收入将达到 153 亿美元,贷款余额将超过 4 万亿美元。托管巨头道富银行(State Street)报告称,其 2025 年总收入为 139.4 亿美元。其中,服务收入约占 40%(53.2 亿美元),包括托管、会计和基金管理、记录保存以及客户报告等服务。

因此,虽然仅靠托管服务可能无法产生实质性的收入,但围绕托管服务的附属服务可以产生可重复的收入来源。

DTC 之所以变得不可或缺,是因为它使市场能够在不被繁琐文书工作淹没的情况下实现规模化发展。如今,DTC 已发展成为功能全面的系统,远不止于保管;它还提供结算服务、处理公司行为并支持承保。这已形成一个围绕更新所有权记录而构建的完整生态系统。

获得加密货币托管牌照可以为这些申请者带来类似的好处。除了成为金库之外,他们还可以提供经授权的账本接口。

该牌照使这些机构能够在记录、隔离、转移和审计数字资产所有权方面为其客户提供可信度。它们无需成为吸收存款的银行,即可通过更精简的资产负债表和更专注的方式实现这一目标。

但信托牌照也有不少批评者。

传统银行业支持者认为,这些特许牌照可以成为进入银行体系的「后门」,而无需吸收存款或承担同样的广泛公共义务。各银行正在就界限的划定争论不休。

尽管争论仍在继续,监管变革已然展开。美国货币监理署(OCC)的有条件批准或许并非最终认可,但它传递了一个重要信息:加密货币尽管秉持着自我托管的理念,但其规模已足够庞大,后台运营的重要性也因此凸显。

我认为,如果业内人士将信托银行牌照申请热潮称为加密货币行业的现象,那就大错特错了。这更像是市场参与者不断寻求通过解决行业低效问题来创造价值的自然演变。

撰文:Prathik Desai

No Comments