作者:XBIT News

当布伦特曲线抬头,利率掉期市场开始撤退。

傍晚五点,能源终端突然亮起一串跳动的红色数字。

布伦特原油的近月合约被一笔大单直接顶穿整数关口,盘口深度瞬间变薄,卖盘像被抽走。

成交量在三根K线里翻倍,报价曲线陡直上拐。

几秒之后,美元指数期货的买单开始堆积在同一价位,像有人在守一条清算线。

利率掉期市场显示,今年年内的降息路径被重新标价——从上周五的61个基点收缩到59个基点。

只有两个基点,却足够让外汇交易台的风险敞口开始移动。

期货曲线的抬升与美元的回流

能源交易员盯的是近月合约,宏观基金盯的是曲线斜率。

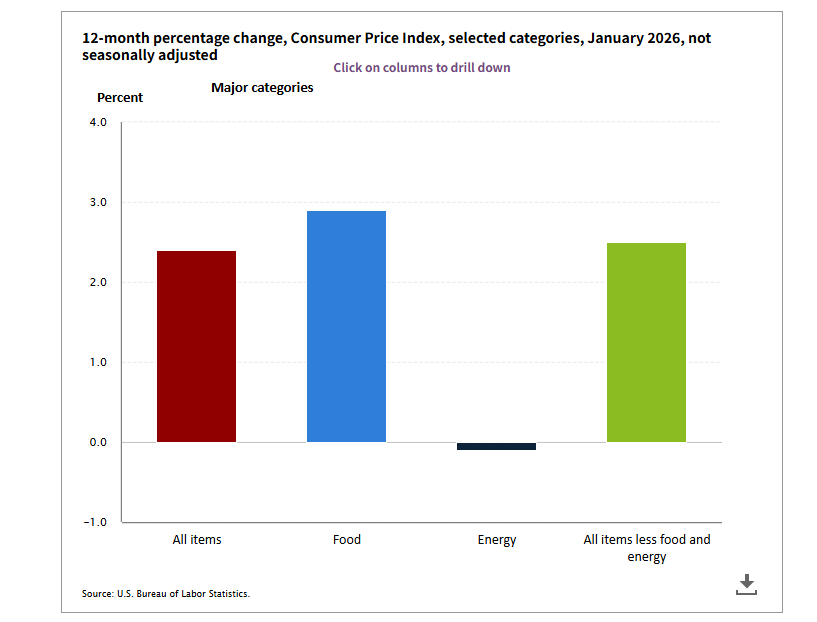

当油价上冲,交易台第一时间做的不是讨论中东,而是重新计算CPI篮子里的能源权重。

美国劳工统计局给出的权重摆在那里,能源价格通过汽油和运输成本传导进核心通胀的时间滞后并不神秘。

问题只在于:这条传导链是否足够长,足够黏。

利率掉期市场用最冷静的方式回答。

今年年内的降息押注,被削掉两个基点。

这不是情绪,是现金流对现金流的重新定价。

掉期交易员的模型会把油价的冲击输入通胀路径假设,再映射到联邦基金利率终值。路径一旦变陡,美元资产的收益差就被重新计算。尽管美联储尚未释放新的政策信号,但市场定价已经提前做出调整。

悉尼那边,麦格理集团策略师加雷思·贝里对媒体表示,如果油价持续飙升并转化为更高的通胀压力,美联储降息意愿会被压低。这句话落地的瞬间,美元多头的仓位开始变得合理。

风险情绪的裂痕

亚洲盘面刚开,标普500指数期货已经下探1.5%。屏幕上是红色的连锁反应。对冲基金在减仓,美股ETF的做市商提高买卖价差,波动率隐含值往上拱。

这不是单纯的油价问题。

伊朗国家安全负责人公开表示不会与美国谈判。

此外,美国方面对伊朗的强硬表态进一步推高地缘政治风险溢价。相关言论强化了市场对中东局势升级的担忧。

地缘政治的措辞进入市场的神经系统。美元成了少数还在上涨的资产。

讽刺的是,传统避险篮子里的美债、日元和瑞士法郎却在回落。

我盯着美债收益率曲线。十年期收益率没有明显下行,说明资金并没有一股脑冲向国债避险,而是在衡量“更高通胀”与“更少降息”的组合。

避险逻辑开始分裂。

通胀传导的技术拆解

油价冲击并不总是线性。

历史数据摆在公开数据库里:能源价格对美国CPI的传导通常滞后数月,且会在核心通胀中被部分吸收。

但当前的敏感点在于——通胀刚刚从高位回落不久。

美国劳工统计局公布的最新CPI数据显示,同比增速仍高于疫情前均值。

在这种背景下,油价的每一次跳升,都像往尚未完全冷却的铁板上再泼一勺油。

掉期交易员并不会等CPI真正公布才行动。

他们用的是隐含波动率、用的是概率分布。

当能源冲击叠加地缘政治风险,模型里的“尾部情景”权重被调高。

降息路径被往后推。

美元利差重新占优。

外汇市场的反应往往比债市更直接,因为它只关心相对收益。

欧元、日元、瑞郎的买盘在那一刻显得犹豫。

美元指数的曲线向上拐。

在我的屏幕上,那条线干净、冷硬,没有情绪。

谁在围猎谁

宏观基金的仓位报告会在几周后公布。但从盘口厚度和价差变化,可以嗅到一些痕迹。

当风险资产回落、油价上冲、降息预期收缩,美元成了一个暂时安全的壳。交易员并不需要相信美元的长期叙事,他们只需要相信清算线。

当市场拥挤在“年内多次降息”的共识里,任何两个基点的回撤,都会触发止损。止损叠加止损,形成惯性。

这类仓位拥挤结构往往会放大短期波动风险。

能源市场的博弈更赤裸。产油国的供给策略、地缘冲突的升级路径、航运保险成本的抬升,都在期货曲线里留痕。

宏观与微观在同一张图表上重叠。

而美联储的政策会议,还要等到下一个日程节点才会召开。

时间差,就是投机者的空间。

定格

我关掉其中一块屏幕,只留下美元指数和布伦特的分时图。两条线都还在往上走。

交易室里没有人说话,只听见键盘的敲击声。

问题悬在那里——如果油价继续冲高,通胀再次抬头,美联储会把那条降息路径彻底抹掉吗?

或者,在某个清算线被触发的瞬间,市场会先一步坍塌。

No Comments