作者:华尔街见闻

3月7日,据追风交易台消息,高盛大宗商品研究团队在3月6日发布的最新石油报告中,实际上已在悄然"推翻"此前的乐观预期——该行此前的基准情景建立在霍尔木兹海峡流量将在"未来几天内开始逐步恢复正常"的假设之上。然而,最新数据显示,现实情况远比预期更为严峻。

高盛明确表示:如果未来几天内看不到海峡流量恢复正常化的迹象,将立即修订油价预测。

更关键的是,报告指出,上行风险正在"迅速扩大",且直接给出了极端情景下的价格判断:

若本周内无解决方案迹象,油价下周很可能突破100美元;若海峡流量在整个3月持续低迷,油价(尤其是成品油)将超越2008年和2022年的历史峰值。

研报指出,能源资产的上行风险正在以前所未有的速度积累,而高盛给出的四大理由,正在逐一击穿此前"快速恢复"假设的根基。

理由一:海峡流量跌幅远超预期,实际比假设更糟

高盛估计,霍尔木兹海峡的正常石油流量约为每日2000万桶(20mb/d),其中原油和凝析油约1400万桶/日,成品油约400万桶/日,液化天然气(NGL)约200万桶/日。

而当前的实际数据令人震惊:海峡日均流量已较正常水平下降约90%,即减少约1800万桶/日(18mb/d)。

这一数字已低于高盛本周基准假设中"下降85%(即约15%正常水平)"的预设。换言之,实际情况比高盛的悲观假设还要更差。这意味着,围绕基准情景的风险已进一步向"更低流量、持续更长时间"的方向倾斜。

理由二:替代管道绕行能力严重不足,实际重定向仅0.9mb/d

面对海峡封堵,市场曾寄希望于管道和替代港口来弥补缺口。理论上,沙特阿拉伯的东西向管道(通往红海延布港)和阿联酋的哈布尚-富查伊拉管道(通往阿曼湾)合计估计备用产能不足400万桶/日(3.6mb/d)。

然而,高盛的实际追踪数据显示,过去四天内,通过管道及延布港(红海,沙特)和富查伊拉港(阿曼湾,阿联酋)的净重定向流量仅增加了约90万桶/日(0.9mb/d),远低于理论上限。

造成这一巨大落差的原因是多重的:

本周对富查伊拉港及石油储存设施的袭击,直接打击了替代出口能力;

船用燃料(通常从波斯湾经霍尔木兹海峡进口)的本地短缺,导致油轮无法正常运营;

管道此前遭受的袭击,进一步压缩了重定向潜力。

这意味着,"管道兜底"的市场预期存在严重高估,实际缓冲能力极为有限。

理由三:快速解决方案并不必然迫在眉睫,航运商处于观望状态

高盛通过与市场参与者的沟通发现,大多数船东目前处于"观望"模式,根本原因在于海峡内的实物风险依然极高。

值得注意的是,高盛的分析排除了"保险成本"作为流量骤降主因的假设。数据显示,目前仍有部分保险可以购买,且从纯经济角度看,穿越海峡的航次在当前运费大幅飙升的背景下依然有利可图——即便战争险溢价已大幅上升(目前约为3%,历史最高为1980年代两伊战争期间的7.5%)。

这一发现指向一个更令人担忧的结论:阻止船只通行的核心因素是实物安全风险,而非经济成本。只要物理风险不消除,经济激励再强也无法推动流量恢复。

高盛列出了海峡流量恢复的三条可能路径:

冲突整体降级(全面停火或外交解决);

美国为油轮提供强力护航保护;

伊朗允许特定来源/目的地(包括中国)的油轮安全通行。

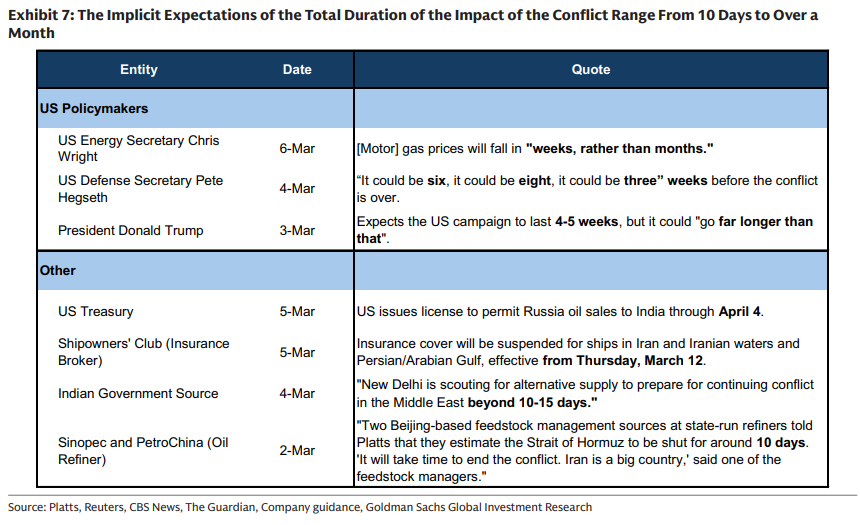

从各方表态来看(见下表),冲突持续时间的预期从10天到超过一个月不等,分歧极大,进一步加剧了市场的不确定性:

理由四:供应冲击规模史无前例,需求破坏定价将比历史更快到来

高盛强调,此次供应冲击的规模在历史上没有可比先例。

波斯湾石油供应受到的总冲击已达到每日1710万桶(17.1mb/d)——这一数字是2022年4月俄罗斯产量峰值降幅的17倍。与此同时,波斯湾石油出口总量目前已较正常水平下降74%,仅剩约600万桶/日。

高盛指出,由于冲击规模空前,市场将比历史经验和简单模型所预示的更快开始为"需求破坏"定价,原因有二:

库存消耗速度极快:冲击规模越大,市场越会在库存水平仍相对较高时就开始提前定价需求破坏,而非等到库存真正触底;

加速因素叠加:消费者囤货行为,以及非经合组织国家削减成品油出口(如中国已削减油品出口以保障国内供应),将进一步加速经合组织库存的消耗速度。

高盛"撕报告"的本质:基准假设正在被现实击穿

理解这份报告的关键,在于将其与高盛此前的乐观预期对照来看。

此前,高盛策略团队在市场动荡中逆势看多,认为此次回调是买入机会,核心支撑逻辑之一正是对霍尔木兹海峡"四周内恢复正常"的乐观预期。高盛首席石油策略师Daan Struyven此前设定的路径是:海峡流量在额外5天内维持约15%的正常水平,随后两周内恢复至70%,再经两周实现100%正常化。

正是基于这一假设,高盛将布伦特原油二季度均价预测上调至76美元/桶,WTI上调至71美元/桶,并将布伦特2026年四季度预测从60美元上调至66美元。

然而,3月6日的这份报告,实际上是高盛在用最新数据公开质疑自己的假设:

实际流量(正常水平的约10%)已低于假设(15%);

替代重定向(0.9mb/d)远低于理论潜力(3.6mb/d);

快速解决方案并不必然迫在眉睫;

冲击规模已超出历史所有可比情景。

高盛明确表示,如果未来几天内看不到海峡流量开始逐步正常化的证据,将很快修订油价预测。这实际上是在向市场发出预警:一份更激进的上调报告可能随时到来。

不过,高盛也指出,若美国护航计划或外交努力奏效,海峡流量快速恢复,当前风险溢价将迅速蒸发,布伦特油价可能面临每桶12至15美元的大幅回落。

据研报,目前,已有12艘油轮在霍尔木兹海峡及周边水域遭到袭击(3月1日至6日),且迄今尚无亚洲籍油轮遭到确认攻击的记录——这一细节或许是影响局势走向的重要变量之一。

以上精彩内容来自

No Comments