Author:动察Beating

2 月 25 日,Stripe 发了一封年度公开信。

2025 年,流经 Stripe 支付网络的总交易额达 1.9 万亿美元,相当于全球 GDP 的 1.6%,超过了澳大利亚一年的 GDP。但 Stripe 的创始人 Collison 兄弟没有用着封年度信来没有吹嘘业绩,却讨论起了工业革命、诺贝尔经济学奖和黑洞物理学。

一家支付公司,为什么要聊这些?它究竟想说什么?

Stripe 认为,一场关于「谁来做下一代全球商业底层基础设施」的战争已经悄悄打响了。而它,要成为那个制定规则的人。这封信,是它的战前动员令,是一封写给全世界 CEO 和创业者的檄文。

这台机器,转得越来越快

Stripe 觉得这是一个关键时刻,因为那台叫做「市场」的分拣机,正在以前所未有的速度运转。

这台机器的作用,不是让所有人共同富裕,而是残酷地把利润、资本和人才筛选出来,重新分配到那些最具生产力的企业手里。以前这台机器转得慢,大家都有口饭吃。但现在,AI 给这台机器换上了新引擎。

Stripe 在信中引用了一组数据:美国盈利能力最强的 1/3 上市公司,拿走了整个股市 2/3 的市值,这是自 1963 年有数据以来的最高比重。摩根大通在 2026 年初的展望中也讲述了赢家通吃的现状,指出市场过度集中的情况。标普 500 里 10% 的头部公司,贡献了 59% 的利润。

这种分化不仅是大小公司之间,更是行业内卷的生死劫。信里举了几个行业例子,我们来补充一下背景:

零售业:过去 3 年,线下实体销售额扣除通胀后只增长了 5%,而电商,同期增长了 30%。这意味着,如果你是一家纯线下的零售商,你可能感觉生意还勉强能做,但实际上,你已经被时代甩在了身后。

航空业:达美航空和美联航这两家巨头,几乎拿走了 2025 年美国航空业的全部利润。其他的航空公司,都在为生存而挣扎。

医疗业:传统医院和保险公司的利润份额大幅缩水,而医疗科技板块的 EBITDA(税息折旧及摊销前利润)预计到 2029 年将超过 1100 亿美元。钱正在从旧模式流向新模式。

更宏观的数据显示,对软件、计算机和数据中心的需求,推动了 2025 年美国近一半的 GDP 增长。以前我们说软件吞噬世界,现在是算力驱动增长。那些没踩在算力和软件上的行业,日子一天比一天苦。

让我们再看几个关于「创业」的数据。GitHub 上的代码提交量在 2025 年暴涨了 41%(此前年均增长仅 10-12%),iOS App 的发布量在 12 月同比增长了 60%,那些在三个月内就做到年化收入 1000 万美元的公司数量翻了一倍。

AI 正在把创业的速度推向极致。

Stripe 自己的公司注册服务 Stripe Atlas 在 2025 年的注册量也增长了 41%,而且 20% 的 Atlas 新公司在 30 天内就收到了第一笔付款,这个比例在 2020 年只有 8%。

他们还推出了 Claimable Sandboxes,让开发者可以直接从 Vercel、Replit 这样的 AI 编程工具里一键部署 Stripe 账户,已经有超过 10 万个沙盒是用这种方式创建的。这意味着,一个开发者从产生一个想法,到写出代码,再到收到第一笔钱,整个过程被压缩到了前所未有的短。

分拣机在加速,新物种正在大量涌现,而且它们一出生就是全球性的。这就引出了下一个问题:这些新物种天生全球化,但它们真的能做到全球收款吗?

产品无国界,钱有国界

答案肯定是不能。

互联网让信息和产品实现了无国界,但钱的流动,依然被一道道看不见的墙拦着。这是当下全球商业最大的结构性矛盾,也是 Stripe 最重要的战场。

过去的全球化是什么样的?可口可乐用了 20 年才在古巴装瓶第一瓶苏打水;麦当劳和星巴克分别用了 27 年和 16 年才在加拿大开出第一家店。互联网时代,Facebook 用了 5 年才支持国际货币,Google 用了 4 年才收到第一笔英镑广告费。

但现在,这套先做大本营,再谋求出海的打法,已经不吃香了。

现在的 AI 产品,从诞生第一天起,它们的「国内市场」就是整个互联网,都是全球同步发布,一秒覆盖所有市场。可是,虽然它们的客户遍布全球,但它们的收款能力却被国界线死死卡住。

资金流动的背后,是一套建立在民族国家体系上的古老基础设施——SWIFT、各国央行清算系统、本地支付牌照、外汇管制、反洗钱合规。这套系统是为钱在国家内流动而设计的,不是为钱在互联网上流动而设计的。

一个开发者想在网上卖自己的软件,他需要去申请一个商家账户,这个过程可能需要几周;他需要集成一个支付网关,这需要写大量的代码;他需要处理不同国家的货币,这涉及到复杂的外汇换算;他需要遵守每个国家的法规,这需要一个法务团队。对于一个只有两三个人的小团队来说,这几乎是不可能完成的任务。

Stripe 的创始人,Collison 兄弟,对此有切身体会。

他们在 2007 年,还是两个十几岁的爱尔兰少年时,就创办了他们的第一家公司 Auctomatic,一个为 eBay 卖家提供管理工具的软件。他们很快发现,最难的不是写代码,也不是找客户,而是怎么从世界各地的客户手里收到钱。

当时他们只有两个选择:要么用 PayPal,但 PayPal 对开发者极不友好,而且会随意冻结账户;要么去跟银行打交道,那更是更麻烦的事情。

正因如此,Stripe 才会诞生。他们想做的,就是把在线支付这件事,从一个复杂的、需要许可的、充满摩擦的过程,变成像调用一个 API 一样简单。

Stripe 的成功,也正是因为它抓住了这个痛点。它把所有复杂的后台工作都自己做了,比如与银行、信用卡组织、监管机构打交道,然后提供给开发者一个极其简洁的接口。开发者不再需要关心那些琐碎复杂的事情,只需要专注于自己的产品。

但即使是 Stripe,也无法完全推倒这堵墙。公开信中提到,Stripe 的发卡产品,发布 7 年,也只覆盖了 22 个国家。金融科技公司自己反而是全球化最慢的,美国的 Chime 干了 12 年还是窝在美国,巴西的 Nubank 用了 6 年才走出巴西。

但需求就在那里,诞生在加州的 AI PPT 工具 Gamma,在接入 Stripe 开通了印度的 UPI 支付后,当月的印度收入直接暴涨了 22%。这个案例说明,一旦基础设施打通,被压抑的需求会瞬间爆发。Stripe 的数据也印证了这一点,对于那些主要收入来自海外的企业,有 30% 的收入,既不是来自它们的本土市场,也不是来自美、中、日、德这样的前十大经济体,而是来自那些在新闻里都很少看到的小透明国家。

那如果旧的金融基础设施,是为旧世界设计的,我们又如何能·打破这堵墙呢?

稳定币,独立于加密货币的叙事

稳定币现在可能已经不应该被视为加密货币了。它是一个新的全球支付基础设施,它第一次让钱在互联网上流动变得像数据在互联网上流动一样自然。

2025 年,在比特币价格暴跌 50% 的加密寒冬里,稳定币的支付量却翻了一倍,达到了 4000 亿美元,其中 60% 是 B2B 支付。Stripe 将此称为「稳定币盛夏」。大家不再只用它来炒币,而是开始用它来做生意。

Stripe 收购的稳定币平台 Bridge,交易量暴涨了 4 倍多。一个 YC 的创始人,可以用稳定币拿融资,放在 Stripe 的金融账户里生息,再用它支付全球任何地方的工程师工资。这在过去是不可想象的。

更具戏剧性的是,瑞典金融科技巨头 Klarna 的 CEO 曾经是知名的加密货币怀疑论者,现在 Klarna 自己却成了第一家在 Stripe 的 Tempo 测试网上发行稳定币的银行,它希望以此来降低跨境支付的结算成本。

Stripe 预测,未来的商业将由 AI 代理完成,需要的是能支持每秒十亿笔交易的区块链。但现有的区块链基础设施还·无法承载这个未来。所以,Stripe 自己下场造了一条链——Tempo。

它专攻支付,亚秒级确认、可选隐私、与合规系统互通。Visa、Nubank、Shopify 已经在用它测试各种场景。Stripe 还推出了 Financial Accounts,上线第一天就覆盖了 100 多个国家,这是第一个真正天生全球化的金融产品。

Stripe 的野心,是成为这套新基础设施的 TCP/IP 协议。它想做的,不仅仅是在旧的管道系统上修修补补,而是要建造一套全新的、为互联网原生设计的全球支付网络。

大多数企业都在白白烧钱

Stripe 在信里提到:大多数企业都活在「低收入模式」里,在支付环节每天白白浪费掉不少钱。

什么是低收入模式?就是支付基础设施没有优化,在转化率、授权率、防欺诈上浪费钱。什么是高收入模式?Stripe 给出了几个真实案例:

微软对支付服务商的绩效进行月度评估,持续优化授权率,结果显著提升了收入。

盖特威克机场(Gatwick Airport)把支付系统切换到 Stripe 后,支付成功率上升了 2.5 个百分点,这个数字看起来很小,但乘以每年数以千万计的交易量,就是一笔不少的费用。

信用评分公司 FICO 通过 A/B 测试,全面切换到 Stripe,授权率提高了 1 个百分点。

远程医疗公司 Ro 使用 Stripe 后,授权率提高 2%,争议率下降 3%,每年多赚几千万美元。

这些案例说明,支付优化环节是必须要做的事情。

企业们面临的另一个问题是融资难。自 2008 年金融危机以来,全球小企业的信贷都在持续紧缩。爱尔兰给小企业的贷款暴跌了 66%,美国 100 万美元以下的小额贷款下降了 5%,OECD 国家的 GDP 增速从年均 2.8% 跌至 1.0%。传统银行不愿意给小企业贷款,因为它们没有足够的数据来评估风险,审批成本又高。

Stripe Capital 的逻辑是,我有你所有的交易数据,我比任何银行都更了解你的生意。它利用商户的实时交易数据放贷,绕开传统银行的繁琐审批流程。拿到 Stripe Capital 融资的企业,接下来一年的增长速度,比没拿到的同类企业快了 27 个百分点,最快的那一档甚至快了 3 倍以上。

Stripe 正在把自己从一个支付工具,变成一个商业操作系统。它不只是帮你收钱,它还帮你融资、帮你发卡、帮你管理财务、帮你防欺诈。它想成为企业的财务大脑,而不只是一个收款终端。

不过,这些都是人类在做决策、人类在买东西的世界里的问题。但如果做决策和买东西的,变成了 AI 代理,这套基础设施需要进化成什么样子?

AI 代理来了,谁来做它的钱包?

当 AI 代理成为新的消费主体,整套支付基础设施需要被重新设计,而这个设计权,将决定下一代商业的游戏规则。

什么是代理商业(Agentic Commerce)?简单说,就是当 AI 足够智能,它就不再只是一个搜索工具,而是一个可以被授权、替你完成任务的代理人。你对它说「帮我订一张下周二去上海的、靠窗的、性价比最高的机票」,它就自己去比价、下单、支付,全程无需你干预。

我们正处在这个新世界爆发的前夜。就像 1990 年代中期的互联网,HTTP、HTML、DNS 这些基础协议正在混战中形成,没人知道哪个协议会赢,有 AltaVista 就有 Google。现在也一样,没人知道谁能成为代理商业的「HTTP」。

Stripe 把代理商业的进化分成了五个等级:

L1 是消灭网页表单,AI 可以帮你自动填写那些烦人的注册、登录、支付表单;

L2 是描述性搜索,你可以用自然语言告诉 AI 你想要什么,它会帮你找到并呈现结果;

L3 是持久记忆,AI 记得你所有的偏好和历史;

L4 是授权委托,你可以授权 AI 在一定额度内自主为你做出购买决策;

L5 是主动预测,AI 甚至可以在你意识到自己需要什么之前,就提前为你安排好一切。

Stripe 判断,我们现在正处于 L1 和 L2 的边缘。而一旦跨越到 L3 和 L4,商业的形态将被彻底颠覆。当成千上万的 AI 代理在互联网上为人类进行交易时,它们需要一个自己的钱包,一套自己的支付协议。

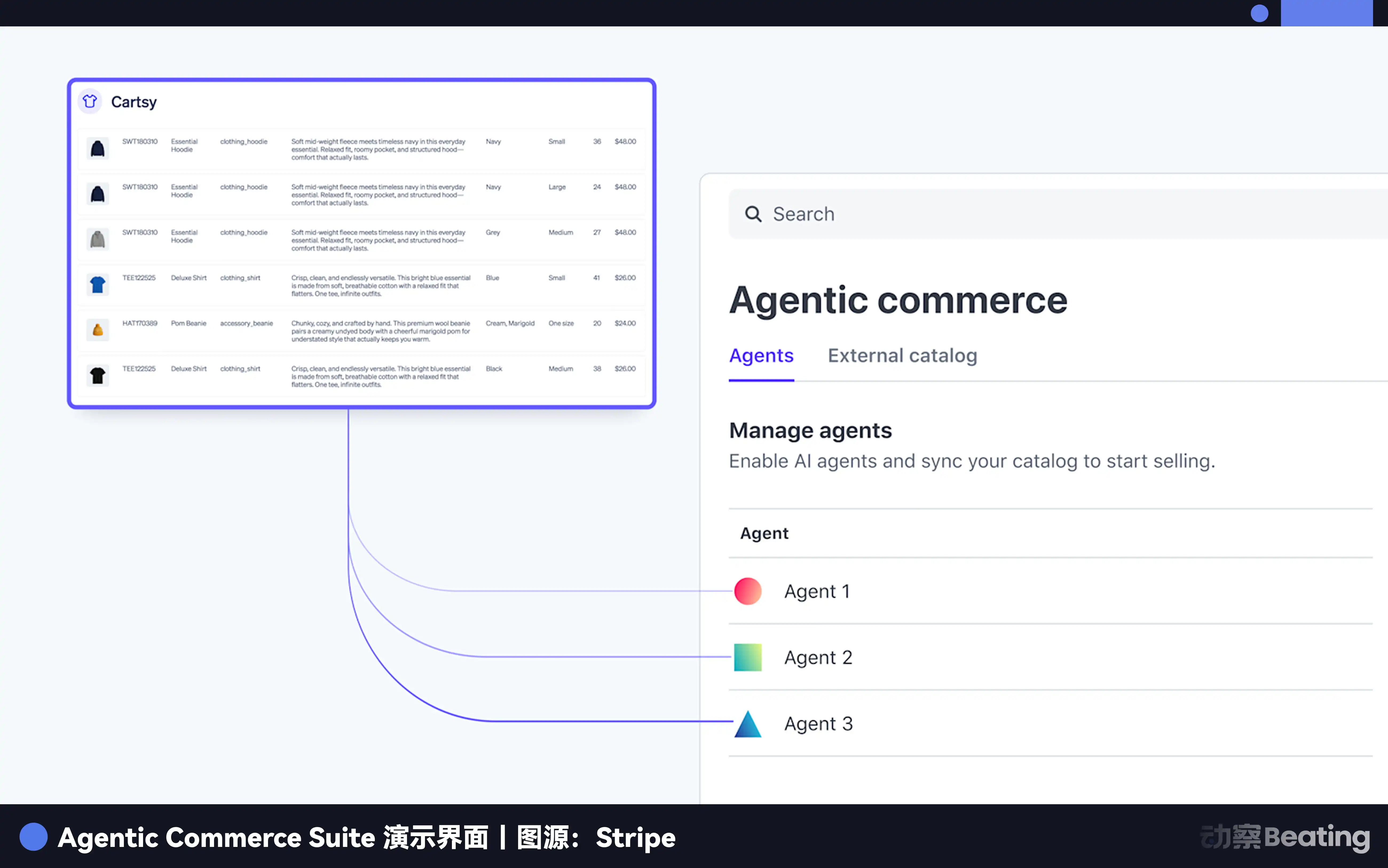

这正是 Stripe 正在争夺的未来。他们与 OpenAI 合作开发了代理商业协议,与微软合作为其 Copilot 提供支付能力,并推出了 Agentic Commerce Suite,让 Etsy、Coach 这样的品牌可以一次集成,就在多个 AI 平台上向 AI 代理卖东西。他们甚至推出了一个叫机器支付的功能,让 AI 代理本身,可以成为被收费的新客户类型,也就是说,不只是人类用 AI 买东西,AI 也可以向 AI 付钱。

当 AI 代理成为新的消费主体,Stripe 要成为那个为它们提供钱包和支付协议的人,这是比支付处理本身大得多的战场。

技术上的障碍,无论是支付的国界,还是 AI 代理的钱包,Stripe 都在逐一解决。但还有一堵更古老、更顽固的墙,挡在所有这些可能性的前面。

最后的敌人

「许可共和国」(A Republic of Permissions)。这是 Stripe 在信的结尾,引用 2025 年诺贝尔经济学奖得主、经济史学家乔尔·莫基尔的理论,发出的一个很少有商业公司会公开说出来的判断:阻碍这一切的,不是技术,而是那个由监管者、委员会和法院构成的、以「防止坏事发生」为名、却在系统性地扼杀「好事发生」的体制。

莫基尔的核心观点是,工业革命之所以能在 18 世纪的英国发生,不只是因为有煤和蒸汽机,更是因为当时英国的政治环境和社会文化,形成了一种改进心态,鼓励创新和商业冒险。而历史上,无数的新技术之所以失败,往往不是因为技术本身不行,而是被那些非市场聚合者所扼杀,也就是政府、行会、教会等。

Stripe 认为,我们今天就生活在一个巨大的「许可共和国」里。它列出了一份批判清单:

AI 药物研发方面,尽管 AI 可以在几周内完成过去需要数年才能完成的蛋白质折叠预测,但新药上市的速度,依然被缓慢的临床试验流程拖累,平均需要 10 年以上。

欧洲的创业者们,正在被《欧盟 AI 法案》(EU AI Act)的繁琐条款束缚手脚,一个小型 AI 创业公司可能需要花费大量的时间和金钱来满足合规要求,而不是专注于产品研发。

新一代更安全、更高效的核能技术,被僵化的否决式监管阻碍,无法部署,尽管气候变化的压力日益紧迫。

Waymo 的自动驾驶汽车,在旧金山被地方法规拦截,发展受阻,尽管数据显示它比人类驾驶更安全。

但 Stripe 也并非完全悲观。它也给出了那些在缝隙中奋力生长的反例:

法国的 Mistral AI 和意大利的 Bending Spoons,在欧洲严苛的监管环境中,依然成长为世界级的 AI 公司;

卢旺达的 Zipline 和美国的 Varda,在无人机配送和太空制造这些被严格管制的领域,一寸一寸地争取许可,开辟出新的商业模式;

美国的 Spring Health 和 Maven Clinic,在医疗这个最保守的行业里,用软件和数据提升效率,改变了心理健康和女性健康的服务方式。

这才是 Stripe 最深的忧虑,也是这封信最沉重的底色。它将当下的 AI 变革,比作坠入黑洞的过程,当你跨越「事件视界」的那一瞬间,你自身是毫无感觉的,但你的未来,已经发生了不可逆转的改变。Stripe 认为,我们正站在一个「不同的、但愿是更好的奇点」的前夜。

这封信的最后,Stripe 没有给出任何乐观的保证,也没有任何悲观的预言。它只是说,市场这台分拣机不会停下来,它只会越转越快。你是成为那个被机器筛选出来的赢家,还是成为被无情甩出去的冗余数据,取决于你现在,如何应对。

从爱尔兰一个只有 102 人的小村庄 Dromineer 走出来,Stripe 用十五年时间,把七行代码变成了一个流转着全球 1.6% GDP 的商业帝国。它的下一步,是要定义下一代全球商业规则。

No Comments