作者:华尔街见闻

投资要点

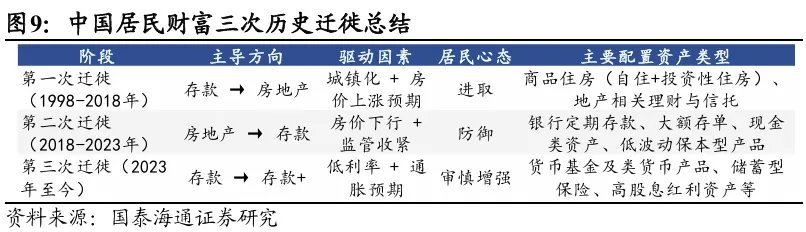

中国居民财富已经历两次历史迁徙:1998年房改触发存款“搬家”至房地产,2018年地产下行引发存款“回家”。当前在低利率与通胀预期博弈背景下,第三次历史性的迁徙正在发生,“存款+”是主要流向,通胀预期或是决定方向的关键变量。

我们将1998年住房制度改革和2018年房地产下行看做两大转折点,将中国居民财富配置分为两次历史性大迁徙;2023年以来,我们认为,第三次历史性的“大迁徙”已经在发生。

1、第一次历史“大迁徙”:存款“搬家”(1998–2018年):

✔1990–1998年是中国居民财富积累与配置启蒙阶段,居民资产以存款为主,风险资产占比较低。

✔1998年住房制度改革推动住房市场化,存款开始大规模流向房地产及房地产相关资产,开启第一次迁徙。

✔这一迁徙过程进一步可分为两个阶段:①1998–2008年,房地产在居民资产负债表中逐渐确立核心地位,一方面是房地产涨价预期吸引居民直接购买住房;另一方面是房地产上行推升相关资管产品和资产的收益,居民开始通过理财、信托等间接参与地产链条。②2008–2018年,资管行业快速扩张,在地产景气与比价优势支撑下,居民资金“加速”通过资管产品转向房地产及相关金融资产。

2、第二次历史“大迁徙”:存款“回家”(2018–2023年):

✔2018年后房地产进入下行周期,地产相关资产收益回落、风险上升,居民风险偏好下降,叠加资管新规等监管政策变化,居民财富由房地产及相关资管产品回流至存款端,形成存款“回家”的第二次迁徙。

3、第三次历史“大迁徙”:“存款+”时代已到来(2023年以来)

✔2023年以来,居民新增存款规模较前期高峰明显回落,反映资金对存款配置的集中度开始松动,存款“搬家”趋势开始显现,但大部分存款仍以续存为主。

✔驱动因素在于收益比价重构:一方面,存款利率多轮下调,实际回报吸引力下降,居民资产配置思路由专注存款转向“类存款”金融产品;另一方面,债券与权益市场修复,提升了相对收益优势。

✔在通胀预期偏低时,本轮居民财富的“大迁徙”更可能体现为“存款+”。我们强调的“存款+”,并不仅仅限于某种具体的金融产品,或者只是固收类资产,而是希望提供一种财富配置的理念:在相对保本的基础上,能够提供稳定收益的资产;这种资产的收益并不需要很高,但关键是控制本金回撤的能力。

✔当然,如果通胀预期明显回升,居民财富配置的流向也会发生变化,这是我们需要密切跟踪的。

改革开放四十余年来,中国经济高速增长推动居民财富规模持续扩张。但比起财富总量的增加,更值得关注的是居民财富配置结构的变化。从90年代的“存款为王”,到房地产黄金时代的“全民加杠杆”,再到过去几年的大规模存款“回家”,中国居民财富的每次大迁徙,都深刻影响着中国资产的定价和资产管理行业的发展。当前我国广谱利率水平已经降至历史低位,数十万亿的定期存款面临到期再配置的压力,下一步中国居民财富配置将流向何方?

结合宏观环境、重大政策和居民财富结构的演变,我们将1998年住房制度改革和2018年房地产下行,作为中国居民财富两次大迁徙的转折点。我们认为中国居民财富正经历第三次历史性的大迁徙,而通胀预期或许是本次迁徙方向的关键变量。

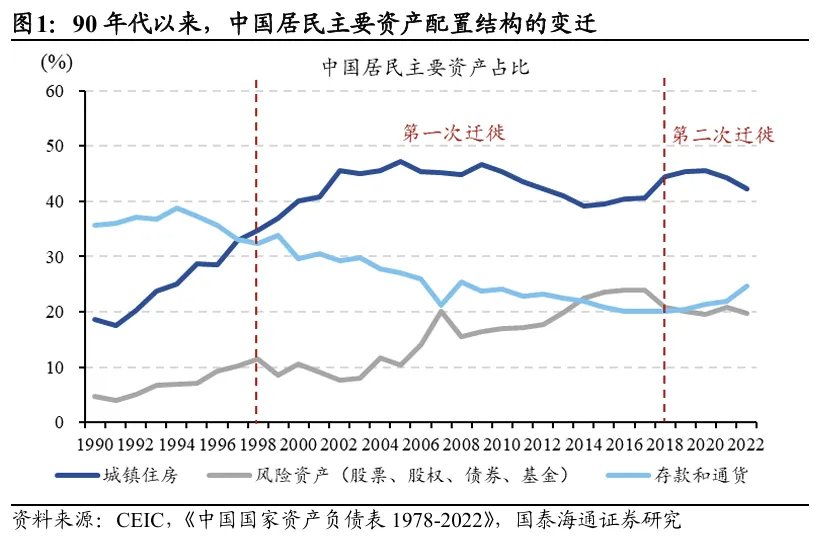

1 第一次历史“大迁徙”:存款“搬家”

1990–1998年可以看做是我国居民财富积累和配置启蒙的阶段。这一阶段居民财富配置以存款为主,因可配置财富相对有限,资本市场还在逐步发展、可投资领域有限,风险资产占比较低。90年代以来,随着市场化改革推进、城镇化加速与居民收入增长,中国居民开始形成可观的结余资金。积累的财富主要体现为通货和存款,在总资产中占比维持在30%以上。同时,资本市场初步建立,但是发展初期市场波动大、投机色彩重,投资门槛和信息不对称较高,使得适合参与的人群有限,仅有部分较高风险偏好的居民开始投资股票和债券。因此,从整体资产结构看,风险资产配置的比例不高,难以撼动“存款为王”的格局。

真正的结构性转折发生于1998年住房制度改革,中国居民存款逐步开始“搬家”至房地产及房地产相关的资产,形成了中国居民财富的第一次历史性的“大迁徙”。福利房私有化和住房市场的形成,使城镇住房由福利品转变为可交易、抵押、投资的资产。在城镇化加速、土地财政机制形成的背景下,房地产价格长期呈上行趋势,住房资产增值和投资属性强化。房地产价格上行带来的财富效应与上涨预期相互强化,驱动居民部门资金由存款持续“搬家”至房地产及其相关资产。

第一次迁徙过程可进一步划分为两个阶段。

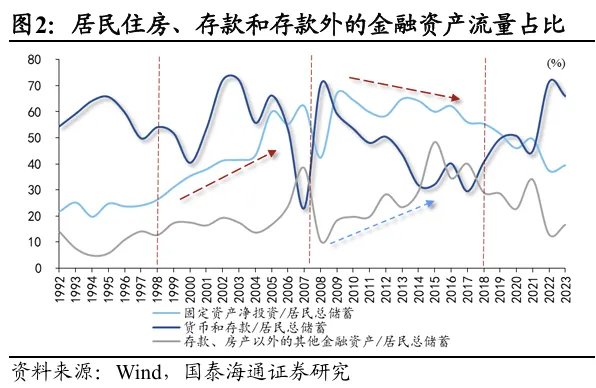

第一阶段(1998–2008年)是房地产在居民资产负债表中逐步建立核心地位的时期。一方面是房地产涨价预期吸引居民直接购买住房,住房成为居民配置的核心资产;另一方面是房地产行业上行推升相关资管产品和资产的收益,居民开始通过理财、信托等间接参与地产链条。根据居民资金流量表,居民总储蓄=金融投资+非金融投资-贷款+其他(减值损失、误差),我们用上述资金流量占总储蓄流量的比例观察居民财富配置变化。从各项资金流量占比可以发现,1998年后居民固定资产净投资占总储蓄比重持续上升,理财、资管等其他金融资产占比也小幅抬升,房地产逐渐成为居民财富配置的主要方向。

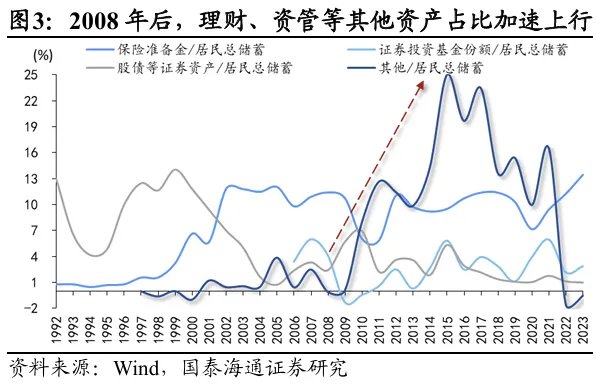

第二阶段(2008–2018年)表现为居民财富加速由存款向资管产品迁徙的时期。2008年后,资管行业快速发展,银行理财、信托及各类资管产品规模显著增长。从居民资金流量结构看,2008-2018年住房和存款占居民总储蓄的比重均下降,而存款外的金融资产占比呈上升态势。其中,其他金融资产流量占比加速上行,反映居民财富加速流向资管产品。

其背后的逻辑在于地产景气与比价效应的共同作用。一方面,在房地产仍处于上行周期的背景下,理财和资管产品的底层资产大多与房地产相关,城投债等信用资产也间接分享地产景气红利,能够提供明显高于存款的收益。另一方面,当时存款利率市场化程度有限,收益率低于部分理财与信托产品,比价优势强化了居民存款“搬家”的动力。

2 第二次历史“大迁徙”:存款“回家”

2018年是中国居民财富配置的第二个关键转折点,居民财富由房地产及相关金融资产回流至存款端,开启第二次历史性的大迁徙。2018–2023年,居民存款进入趋势性高增长阶段,年均新增存款约12万亿,显著高于此前每年4–5万亿的常态水平。这段时间里居民存款增速由落后转为领先于社融增速,并在2022年后维持在社融增速之上,说明居民存款高增并不能完全用整个实体的货币量变化来解释。更重要的原因在于:

首要驱动来自房地产市场下行。2018年后,房地产市场由高景气转入下行通道,住房资产的保值增值功能逐步弱化。一方面,部分存量房产价格承压,居民通过出售资产回笼现金、存款增加;另一方面,即便未调整存量资产结构,新增收入与储蓄向房地产配置的意愿也显著下降。价格预期转弱,使房地产对居民资产配置的吸引力趋势性下降。

房地产下行同时冲击以其为底层资产的金融产品,使其收益率下行、风险有所增加。2018年后,随着房企信用风险暴露、地方财政约束趋紧,底层资产回报率下行、风险溢价上升,部分资管产品出现违约,甚至是亏损。在资管产品风险上升而收益下降的环境下,存款的相对“性价比”反而提升。

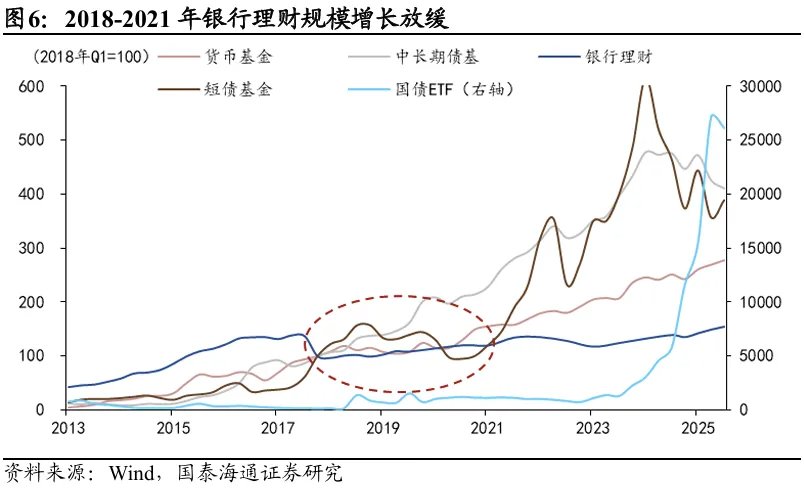

监管环境变化亦强化了这一趋势。2016年之前,金融监管相对宽松,资管行业在通道、嵌套与杠杆驱动下快速扩张。2016年下半年起金融去杠杆启动,2018年资管新规正式落地,打破刚性兑付、压缩通道业务,此后银行理财规模增长明显放缓。金融产品扩张放缓与风险暴露并存,削弱了其对居民资金的吸引力。

综合来看,受房地产市场调整、资管产品收益风险结构及监管环境变化的影响,居民资金由房地产及相关金融资产向存款回流。

3 第三次历史“大迁徙”:“存款+”时代已到来

2023年以来,我国居民新增存款回落,重要原因也在于资产收益比价变化。2023年居民新增存款降至16.7万亿元,2024年进一步回落至14.3万亿元,2025年小幅回升至14.6万亿元。总体来看,新增规模已明显低于前期高峰,表明居民资金对存款的高度集中配置正在松动,存款“搬家”的趋势再度开始显现。但需要强调的是,这种变化并非存量大幅转移,大部分存量存款仍以续存为主,只有部分新增资金或到期资金转向“存款+”类资产。

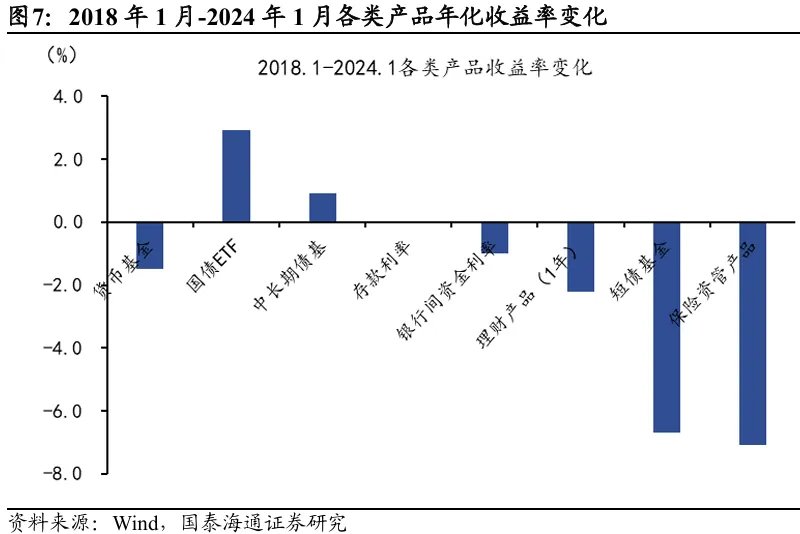

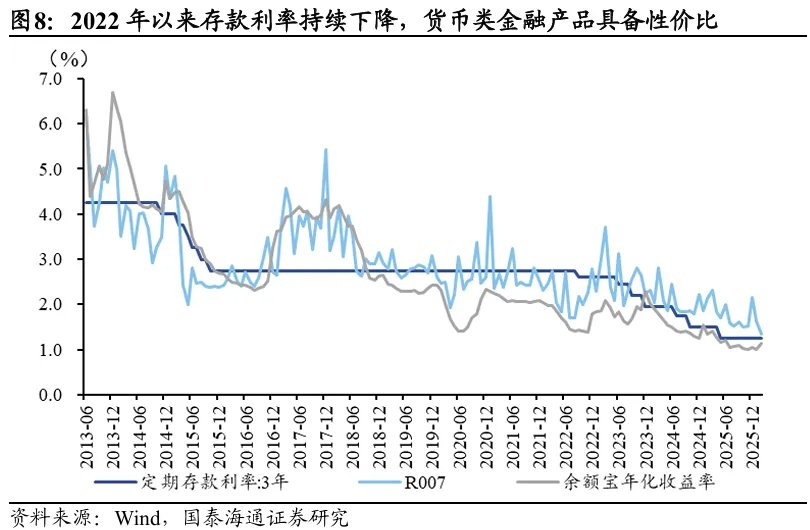

从原因上看,一是存款收益的“相对”吸引力下降。自2022年下半年以来,定期存款利率多轮下调,降幅大于政策利率和短端市场利率,导致存款与货币类金融产品之间的收益差距收窄,货币类金融产品相对性价比上升,居民资产配置思路由专注存款转向“类存款”金融产品。

二是其他风险资产的相对收益改善。2024年以来,债券和权益市场阶段性回暖,投资回报提升,使股债资产相对存款更具吸引力。在存款利率下行的背景下,这种收益优势更为突出,从而推动部分资金从存款分流至货币基金、固收类产品及部分权益资产。

因此,第三次居民财富迁徙并非风险偏好的全面回升,而是在低利率约束下围绕实际收益展开的结构性再平衡。其力度取决于名义增长与通胀预期的变化:若收入与价格预期改善,居民对风险资产波动的容忍度将提高,房地产与权益资产预期回报改善,存款分流可能加快;若通胀预期和名义增长持续偏低,存款仍将维持较高占比,再配置节奏相对温和。

直观来说,居民财富配置的一个非常重要的目标是跑赢通胀,如果预期未来通胀会很高时,居民就会更倾向于选择价格有弹性的资产去配置;而如果通胀的预期偏低时,“保住本金”的金融产品就能够跑赢通胀了,这会是居民配置的重要方向。因此,通胀预期成为决定第三次居民财富迁徙强度的关键变量。

从结构形态看,本轮居民财富的“大迁徙”更可能体现为“存款+”。我们强调的“存款+”,并不仅仅限于某种具体的金融产品,或者只是固收类资产,而是希望提供一种财富配置的理念:在相对保本的基础上,能够提供稳定收益的资产;这种资产的收益并不需要很高,但关键是控制本金回撤的能力,因为通胀也不是太高。目前来看,货币基金及类货币产品、固收+策略、储蓄型保险、高股息红利资产、通过量化等工具对回撤控制严格的金融产品、部分黄金配置,等等,和“存款+”的理念都有一定契合之处。

当然,如果通胀预期明显回升,居民财富配置的流向也会发生变化,这是我们需要密切跟踪的。

作者:国泰海通宏观 梁中华、邵睿思

No Comments