Author:Centreless

在这份由 Coinbase Institutional(Coinbase 机构业务部门)与链上数据分析公司 Glassnode 联合发布的全球投资者调查中,有四分之一(25%)的机构认为,加密市场已经进入熊市。

但与此同时,大多数机构表示,比特币当前仍被低估,而且自2025年10月以来,他们要么维持了原有持仓,要么还增加了对比特币的敞口。

这种表面矛盾其实很重要,因为它揭示了机构当前的真实策略:对市场阶段保持谨慎,但仍愿意留在市场中,并且更倾向于把风险集中在比特币上,而不是那些波动更大、在去杠杆时容易快速崩盘的小市值代币。

“熊市”标签 + “价值买入”:矛盾如何解释?

报告指出,正是市场结构本身解释了这一悖论。

2025年10月的去杠杆过程确实重创了山寨币的价格表现,但比特币的市场份额(Bitcoin Dominance)几乎没变——从第四季度初的58%微升至59%。

这种稳定性很关键,说明抛售并非均匀分布在整个市场,而主要集中在长尾资产(即小币种)上。换句话说,这是一次“边缘资产的清洗”,而非对整个加密领域的全面否定。

当投资者需要降低风险但又不想完全退出加密市场时,比特币就是他们选择保留的资产。

Coinbase Institutional 全球研究主管 David Duong 在接受 CryptoSlate 采访时,清晰地解释了为何“熊市”和“被低估”可以并存:

“当机构评估比特币的价值时,他们看的不是短期价格走势,而是更长期的因素,比如采用率、稀缺性、市场结构的改善,以及监管框架的逐步明晰。历史上,熊市往往意味着流动性收紧、情绪低迷,但这些阶段恰恰为未来新一轮机构参与和增长打下基础。”

换句话说,当一个投资者说“这是熊市”(注意:这并非 Coinbase 自身的观点),他是在描述当前所处的周期阶段和整体风险偏好——市场可能趋势下行,也可能震荡偏弱,仓位偏向防御,流动性变得挑剔。

但他所说的“被低估”,指的是他认为比特币长期应有的价值位置,而不是对当下行情的判断。

报告中的数据也支持这一解读:市场已不再奖励无差别承担风险的行为,但对头部资产(尤其是比特币)依然存在买盘支撑。

从高杠杆到风险保护:机构改变了玩法

最容易犯的错误,是以为“被低估”意味着所有人都用同一个估值模型。实际上,无论是报告还是 Duong 的表述都显示,机构的判断更多基于市场结构的变化,而非某个精确的“公允价值”数字。

先看衍生品市场的变化:

报告显示,永续合约(perpetual futures)受到的冲击最大,其系统性杠杆比率已降至整个加密市场总市值(不含稳定币)的仅3%。与此同时,期权未平仓合约(Open Interest)却大幅上升——交易员纷纷通过期权来防范进一步下跌。

如果你是一名机构投资者,当你判断“这是熊市”时,你会怎么做?

你会:买入保险(如看跌期权)、降低爆仓风险,并通过不会在最差时刻被迫平仓的工具,继续保留你想要的敞口。

Duong 在被问及机构在10月清算潮后采取了什么行动时说:

“10月的清算重置之后,机构对链上活动的兴趣仍在,但变得更加审慎,并通过多个渠道分散操作。

更重要的是,他们越来越多地通过期权和基差交易(basis trades)来表达观点——这些方式能提供凸性收益或资金费率收益,却不会带来10月那种因杠杆过高而导致的强制平仓风险。”

这句话是关键:机构改变了承担风险的方式。

期权和基差交易虽然不引人注目,却是专业资金在不利环境下持续参与市场的核心手段。

链上数据印证了这一逻辑

链上指标也在讲述同样的故事。

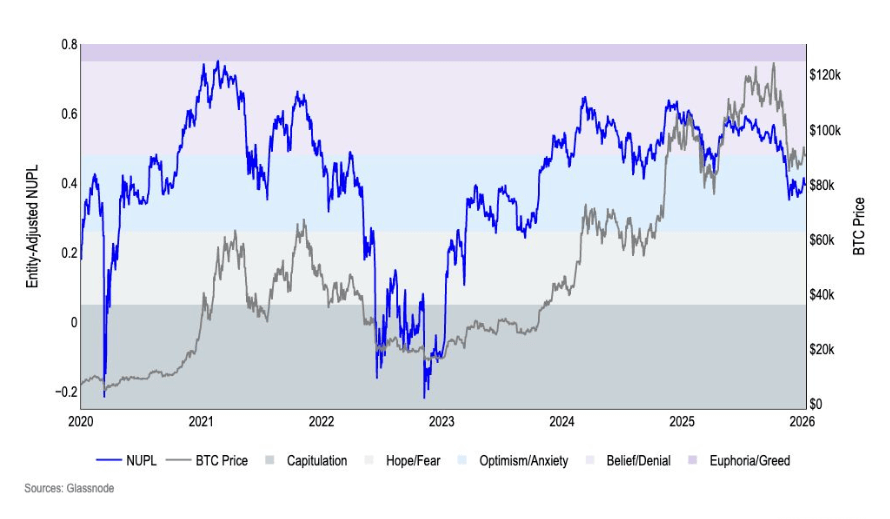

报告显示,以“实体调整后的 NUPL”(Net Unrealized Profit/Loss)衡量的市场情绪,在10月从“信念”(Belief)阶段滑落到“焦虑”(Anxiety),并在整个第四季度维持在这一水平。

这当然不是狂热,但也远未达到“绝望抛售”的程度。

图表显示比特币实体调整后的未实现利润与亏损比率,从2020年1月到2026年1月(来源:Coinbase Institutional)

NUPL 的下降说明:市场不再奖励盲目乐观,但参与者仍在坚守。这种状态正好符合一种情形:投资者对当前阶段感到担忧,但仍认为资产价格低于其长期均衡水平。

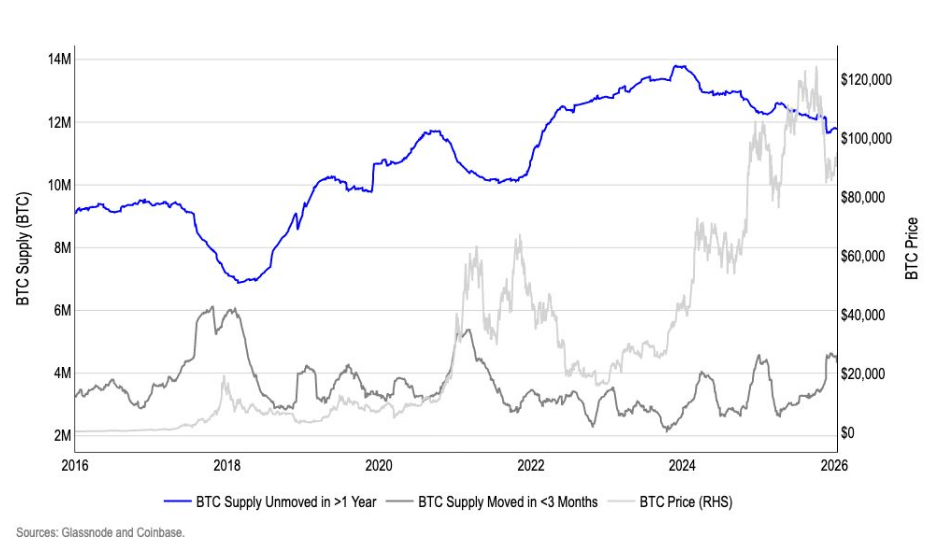

报告还指出,在2025年第四季度,在过去三个月内发生转移的比特币供应量增加了37%,而持有一年以上未动的比特币减少了2%。作者将此解读为2025年末进入了一个“筹码派发阶段”。

比较比特币从2016年到2026年休眠和活跃供应量的图表(来源:Coinbase Institutional)

如果认真对待机构的观点,这种派发未必是坏事——它可能意味着大型持有者已在高位适度减仓,而市场正在寻找下一波能够长期持有、无需持续依赖流动性注入的新买家。

在这个背景下,“比特币被低估”的说法,就不再是一个孤立的估值判断,而是一种信念:比特币已成为加密领域唯一能大规模吸收资本、且无需依赖散户热情来维持结构稳定的资产。

Duong 明确将比特币与其他加密资产区分开来:

“与散户不同——后者往往关注短期价格波动和市场周期——机构更少纠结于择时,而更看重比特币的长期价值主张。

在这种语境下,比特币日益被视为一种战略性的价值储存资产和宏观对冲工具,而非广义加密世界中的一个投机性代币。”

这也与报告中关于大市值 vs 小市值资产的看法一致:

他们对2026年第一季度的整体展望偏向大市值代币,而小市值代币仍在消化10月冲击的余波。

因此,认为比特币“被低估”,或许与其说是它绝对便宜,不如说是:在当前不利的市场环境中,它是机构唯一愿意当作长期配置的加密资产。

流动性才是真正的周期驱动因素

这一悖论的第二个支柱是时间维度的不同。

称当前为“熊市”,通常是对短期状况的判断;

而称某资产“被低估”,则往往是基于更长期的视角。

两者之间的桥梁在于:机构是否仍相信“四年周期”主导市场,还是已转向以宏观流动性、利率和政策为核心的分析框架。

Duong 表示,四年周期对机构而言仍是一个行为参考点,但并非硬性模型:

“在与这些机构的交流中,四年周期仍会被提及,但更多是作为一种行为模板,而非严格的预测工具。

他们会参考当前处于历史周期的哪个位置、减半时间点、典型回撤与反弹模式——因为这些水平会影响市场定位和情绪。

然而,要说减半‘导致’了每一轮周期,证据其实很弱:我们只有四次观测,且每次都与重大宏观和政策变化(如量化宽松、新冠疫情刺激等)高度混杂。

在我们的《2026年展望》中,我们明确指出:一旦控制了流动性、利率和美元走势等变量,减半本身的经济意义其实相当牵强。”

报告提到,2025年12月美国CPI同比维持在2.7%,亚特兰大联储的GDPNow模型预计2025年第四季度实际GDP增长达5.3%。

基准情景假设美联储将按市场预期降息两次(共50个基点),这被视为风险资产的利好。

此外,就业市场正在降温——2025年新增就业岗位58.4万个,远低于2024年的200万个,而AI的广泛应用被认为是就业增长放缓的原因之一。

你不必认同所有宏观推断,但可以看出:机构认为比特币“被低估”的判断,是建立在宏观与流动性框架之上的,而非单纯的加密周期逻辑。

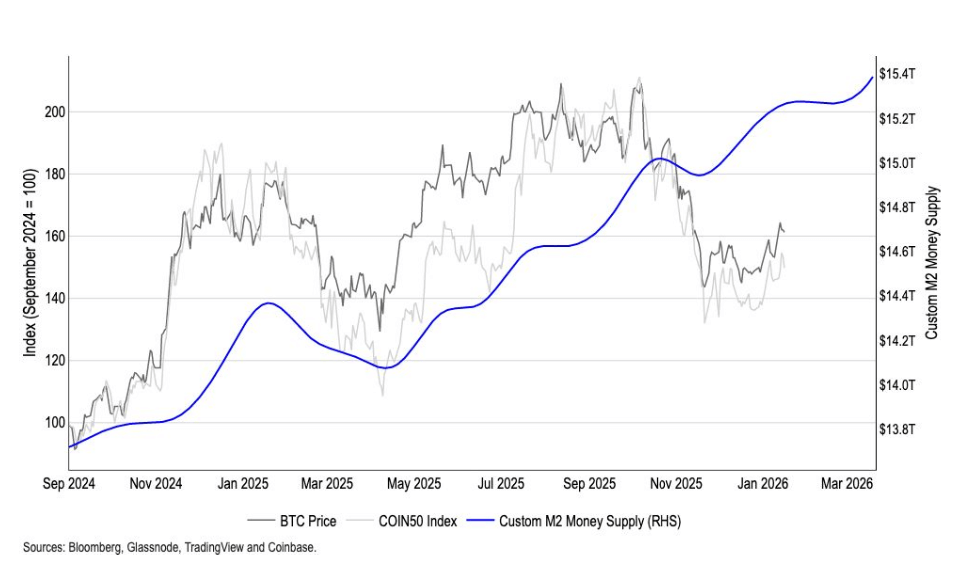

报告中的流动性章节甚至构建了一个自研的“全球M2货币供应指数”,Coinbase 称该指数领先比特币价格约110天,且在多个回溯窗口中与比特币走势的相关系数高达0.9。

比较比特币与Coinbase自定义M2货币供应量的图表,时间范围为2024年9月至2026年1月(来源:Coinbase Institutional)

如果接受这一框架,那么前述“矛盾”就更容易理解了:

你可以看到当前市场的伤痕、对下行保护的需求,同时仍相信——只要宏观政策和流动性按预期发展,比特币将在更长的时间维度上获得重估。

于是,“熊市”成为对当下市场行为的描述,而“被低估”则是对未来价格重定的预期。

什么会打破这一逻辑?

Duong 否认一次普通的回调就足以动摇机构信念。他指出,真正构成挑战的,必须是一组宏观与链上信号同时恶化:

“机构锚定的不是价格本身,而是宏观流动性条件和链上市场结构。

最清晰的反向信号不会是某一次常规回调,而是支撑这一观点的根本驱动力集体失效。

换句话说,不会是单一信号,而必须是一组信号同时出现——

例如:宏观流动性明显转向紧缩、链上积累指标逆转、长期持有者在弱势中持续派发、机构需求指标持续走弱。

只有这种组合,才可能实质性地挑战‘比特币被低估’或‘当前具备结构性支撑’的观点。”

调查数据显示,机构对市场所处阶段存在分歧,但在比特币的相对吸引力上高度一致。

报告图表也显示,这种信念已转化为实际行动:减少对脆弱杠杆的依赖,更多使用期权进行风险限定,市场情绪冷却但未崩溃。

Duong 的回应为这一逻辑提供了连接点:“被低估”不是一个情绪化的市场感受,而是一个锚定于流动性、市场结构和时间维度的分析框架。

机构最终是否正确,不取决于他们在短期周期标签上的争论输赢,而在于这套框架能否经受住下一次宏观考验。

No Comments