Author:RockFlow

划重点

① 过去二十年,互联网重构了世界,但也让投资者落入“比特吞噬原子”的陷阱。长期以来,有色金属被固化为“传统行业”。但在 2026 年,工业金属已不再单纯是随波逐流的周期股,而是 AI 物理底座的“优先受益标的”。

② 我们正处于能源介质大迁徙的奇点:铜作为算力血管面临品位通缩;铝作为“固态电力”享受充分溢价;锡在半导体封装的微缩中化身沉默税收;镍则在高镍电池回归中重获估值主权。供需两侧的“完美风暴”已然成型,十年资本支出断层带来的产量滞后,正让存量矿产资源迸发出更大价值。

③ 2026 年,投资有色金属的胜负手不再是博取波段价差,而是锁定稀缺资源。麦克莫兰(FCX)凭借极致成本锚点对标早期能源巨头,美国铝业(AA)则充分收割能源套利。在美元信用波动的背景下,重仓物理世界、拥抱有色金属,不仅是资产对冲的必选,更是持有 AI 变革的入场券。

在过去二十年的叙事里,大多数投资者沉浸在“比特”吞噬“原子”的幻觉中,笃信软件定义一切,算法足以重构世界。

然而站在 2026 年的时点,现实让更多投资者重新认识到:AI 的尽头不是代码,而是电力;电力的尽头不只是能源,更是铜、铝、锡、镍等有色金属。

当科技巨头的算力竞赛进入白热化,铜&铝&锡&镍等大宗商品正悄然开启一场迟到的价值重估。我们经历的,不仅仅是又一次有色金属的超级周期,而是一场工业金属的定价权之战。

本文中,RockFlow 投研团队将从有色金属的范式转移、铜&铝&锡&镍的深度价值、有色巨头公司的多维度拆解等方面,为美股投资者梳理 2026 年的有色金属配置策略。

1. 四大有色金属深度扫描:寻找 AI 时代的物理 Alpha

长期以来,有色金属被固化为“传统行业”。市场习惯盯着房地产开工率、基建增速和家电出货量来倒推需求。

但在 2026 年,拿着这张旧地图早已找不到新航路。我们正经历一场“能源介质大迁徙”:从以“分子”为基础的化学能源(碳、氢),转向以“原子”为基础的“物理能源”(铜、铝、锡、镍)。

如果说铜是这场迁徙中无可替代的“血管”,那么铝、锡、镍则分别构成了现代工业体系的骨骼、神经与心脏。

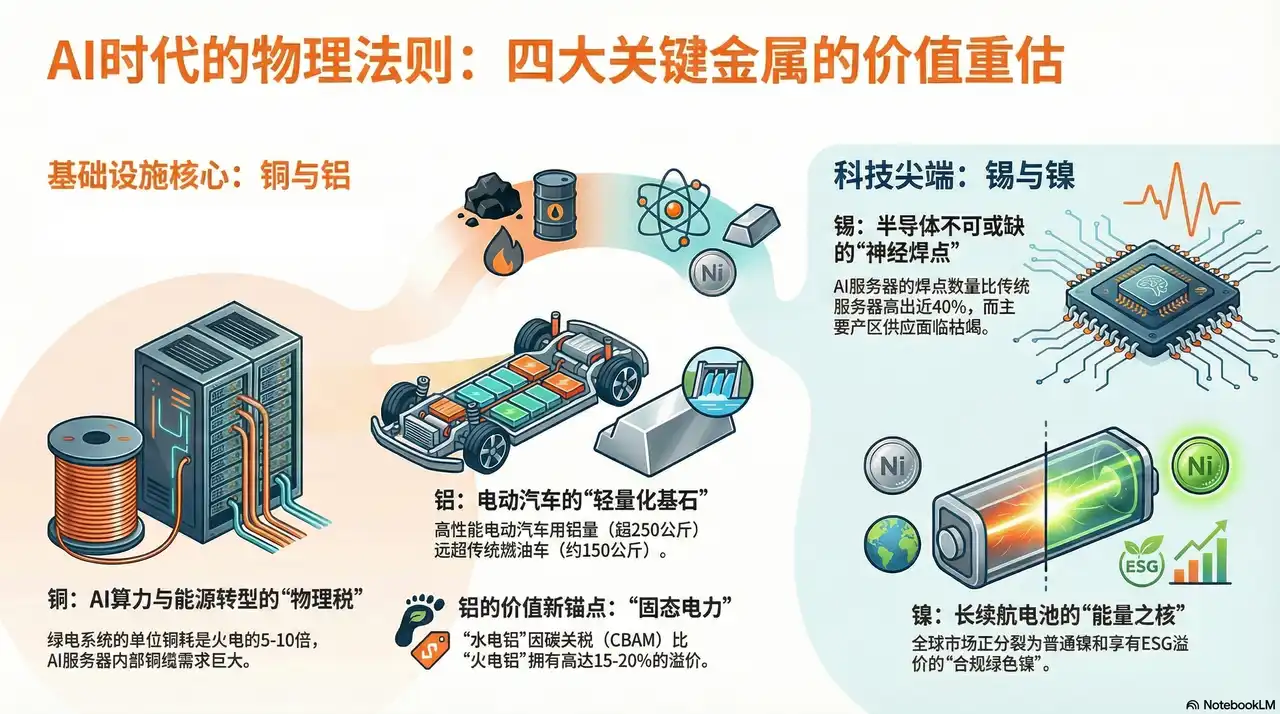

铜:AI 与能源转型的“物理底座税”

如果说 2024、2025 年大家在抢 GPU,那么 2026 年全球巨头都在抢铜矿份额。

铜矿的开发周期长达 10-15 年。目前全球主要铜矿(如智利的 Escondida)正面临不可避免的品位衰减。二十年前,挖一吨矿石能产 10 公斤铜,现在只有 4 公斤。这意味着,矿企必须多挖一倍的石头才能维持产量——这是无法解决的物理层面的通缩。

如果说石油是工业时代的血液,那么铜就是数字时代的神经与血管。它是唯一大规模兼具成本优势与导电性的载体,正成为 AI 算力与新能源革命最难以逾越的瓶颈。

过去市场认为数据中心正经历“光进铜退”,认为远距离传输必将取代铜缆。但在英伟达 Blackwell(GB200)甚至后续架构面前,物理定律开始反扑。

为了追求极致的响应速度并降低冷却功耗,服务器机柜内部的连接大规模回归 DAC(直接附着铜缆)。在极短距离内,光电转换产生的延迟和能耗已成为 AI 推理的瓶颈。每一台 GB200 NVL72 机架内部,铜缆连接长度高达数英里。

这意味着科技巨头每买入一颗高性能芯片,不仅在向英伟达付钱,更是在向全球铜矿主缴纳一份“物理底座税”。算力越强,铜的“黑洞效应”就越明显。

铝:减碳时代的“固态电力”与结构性溢价

如果说铜的需求源于导电,铝的长牛逻辑则植根于其作为“轻量化基石”与“能源载体”的双重属性。

在 2026 年的全球减碳叙事下,铝的需求曲线已彻底脱离地产。为了对冲庞大的电池重量并提升续航,电动汽车(EV)正经历一场全方位的“铝化”革命。

据相关数据,传统燃油车单车用铝量约 150kg,而高性能纯电车型已突破 250kg。特别是特斯拉引领的“一体化压铸”技术,将底盘数十个钢制零件整合为一个巨大的铝合金铸件。这不仅是工艺的进步,更是铝对钢材的跨维度替代。到 2026 年,仅汽车领域的铝需求增量就足以抵消传统建筑行业的下滑。

而在供给端,铝的生产是一个极端耗电的过程,生产一吨铝约耗电 1.4 万度,因此铝也被称为“固态的电力”。

2026 年,全球电价受地缘与转型影响剧烈波动。此时,拥有自给自足清洁能源(如水电)的铝企(如美国铝业 AA)构筑了恐怖的护城河。在碳关税(CBAM)正式落地的背景下,每吨“水电铝”比“火电铝”拥有约 15%-20% 的溢价。

铝价的上涨,实质上是全球廉价电力消失后的成本补偿。

锡:半导体繁荣背后的“神经末梢”

如果铜是血管,锡就是电子世界的神经焊点。它是所有电子元器件不可或缺的“胶水”,这种特性使其成为了半导体周期的直接受益者。

全球 50% 的锡用于电子焊料。在 AI 推理元年(2026 年),硬件架构的复杂化导致了锡消耗的“二次爆发”。以高性能服务器为例,英伟达 Blackwell 架构采用的 Chiplet(小芯片)封装技术,使得单颗处理器的逻辑连接点密度呈几何倍数增长。

据调研,AI 服务器内部的焊点数量比传统通用服务器高出近 40%。这意味着,无论底层架构如何演进,只要电子迁移还在继续,锡就是那份躲不掉的“沉默税收”。

与此同时,锡的供应高度集中在印尼、缅甸和秘鲁。2026 年,缅甸佤邦——这个曾供应全球 10% 锡产量的重镇,因长期过度开采面临资源枯竭,产量断崖式下跌。同时,印尼效仿镍矿禁令,全面收紧原锡出口。

在这种“库存历史低位+需求换代爆发”的错配下,锡价正经历一场脱离宏观周期的暴涨。它是目前有色金属中供需关系最紧张、向上弹性最大的品种。

镍:动力电池的“能量之核”

镍的叙事在 2024-2025 年曾因印尼产能过剩而陷入低谷,但在 2026 年,随着高能量密度需求的回归,镍重新夺回了它的估值主权。

尽管 LFP(磷酸铁锂)电池在中低端市场盛行,但在 2026 年的全球高端乘用车市场,高镍三元电池(如 NCM811)依然是“长续航支柱”。

为了追求单次充电行驶 1000 公里,车企必须不断提升镍的比例。每一辆长续航 EV 的背后,都是 50-70kg 的高纯度一级镍消耗。这种对“能量密度”的极致追求,封死了镍需求的下行空间。

2026 年,镍矿定价权正发生二次漂移。

西方巨头(如淡水河谷 VALE)正利用 ESG 准则构筑非关税壁垒。欧美政府开始对依赖火电、高环境污染的印尼镍加征碳关税。这导致全球镍市场分裂为两个平行世界:一个是以低价、高碳为主的初级镍,另一个是享受溢价、进入欧美供应链的“合规绿色镍”。

这种结构性短缺,让拥有顶级矿权的合规厂商获得了前所未有的议价权。

2. 有色巨头拆解:谁在掌握“物理护城河”?

在 2026 年这个资源通胀与 AI 算力革命交织的特殊节点,投资有色金属不再是简单的“搏周期”。RockFlow 投研团队认为,我们需要深入理解巨头,寻找那些真正掌握“物理护城河”的 Alpha 机会。

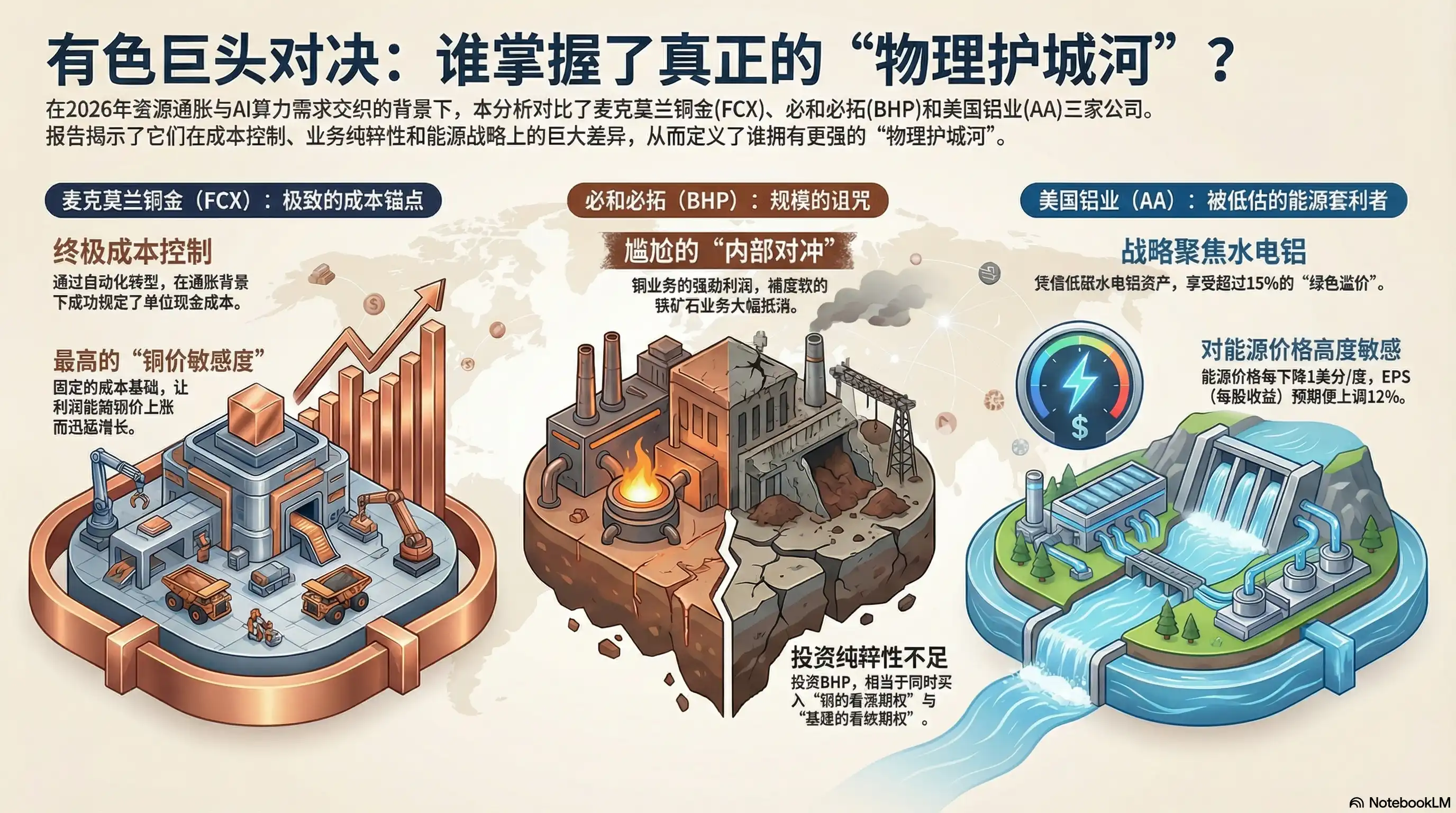

麦克莫兰铜金 (FCX) vs 必和必拓 (BHP)

在美股铜产业配置中,FCX 与 BHP 是绕不开的双雄。但通过对 2025 财年年报及 2026 Q1 展望的穿透分析,我们发现两者的内在逻辑已发生剧烈分化。

FCX:极致的“成本锚点”与经营杠杆

市场之所以在 2026 年疯狂追逐麦克莫兰(FCX),核心不在于它挖出了更多的铜,而在于它在通胀泥潭中展现出的成本控制能力。

位于印尼的格拉斯伯格是全球最大的金铜矿之一。FCX 在 2025 年完成了从露天开采向全面地下开采的自动化转型。这意味着单位能耗和人力成本的骤降。

而根据财报显示,FCX 的单位净现金成本(Unit Net Cash Cost)成功锁死。在 2026 年全球人力和能源成本普涨的背景下,这无异于一种“反通胀特权”。

由于其固定的成本开支,当铜价上涨时,FCX 的经营利润弹性将呈现迅猛增长。它是目前美股中“铜价敏感度”最高且资产负债表最干净的标的。

BHP:规模的诅咒与铁矿石的拖累

作为全球矿业市值第一的必和必拓(BHP),其财报呈现出一种令人尴尬的“内部对冲”。

BHP 的铜业务虽然在智利和澳大利亚不断扩张,但其营收占比约 50% 的铁矿石业务正面临系统性危机。BHP 内部铜业务产生的超额利润,很大程度上被疲软的铁矿石利润抵消了。

对于追求“AI 算力燃料”溢价的投资者来说,买入 BHP相当于买了一份“铜的看涨期权”外加一份“传统基建的看跌期权”。这种不纯粹性,使其在 Alpha 收益上远逊于 FCX。

美国铝业 (AA):被低估的“能源套利”巨头

铝企的胜负手在于能源成本。

AA 在 2025 年做了一件极具战略眼光的事:果断关闭位于高电价地区的低效冶炼厂,转而加码冰岛、挪威和澳大利亚的水电铝基地。在 2026 年碳关税(CBAM)正式落地的背景下,低碳铝(水电生产)比火电铝拥有 15%-20% 的绿色溢价。

据财报展望,AA 的业绩与能源价格呈现出极高的敏感性。财务模型显示,平均能源价格每下降 1 美分/度,其 EPS(每股收益)预期便会上调 12%。随着全球可再生能源并网成本的持续摊薄,AA 正在享受一场无声的“能源红利”。

3. 2026 持仓策略:从“纸面资产”向“实物主权”回流

2026 年,工业金属已不再单纯是随波逐流的周期股,它们是 AI 物理底座的“优先受益标的”。在美元信用波动与实物需求爆发的双重挤压下,投资者的策略应从“博取价差”转向“锁定稀缺性”。

在 RockFlow 投研团队看来,本轮有色金属的价格上涨并非旧周期的重演。长期看涨原因有三:

1. CapEx(资本支出)的十年断层:过去十年,矿企忙于修复资产负债表,勘探投入仅为 2011 年的 30%。物理产量的滞后具有 3-5 年的刚性不可修复性。

2. 美元霸权的物理对冲:全球央行正经历“资产实物化”进程。金属不再仅仅是工业原料,它正重新具备储备货币的属性。

3. ESG 的反向护城河:严苛的环保审批导致新矿开工几乎不可能。这就意味着,现有的存量合规矿山已成了绝版资产,其溢价将长期存在。

我们看好以下美股配置策略:

核心配置(压舱石):FCX + RIO

麦克莫兰 (FCX):纯粹的铜业龙头,享受算力基建带来的绝对溢价。

力拓 (RIO):尽管它也有铁矿石,但 RIO 在 2025 年大规模并购了二线铜矿与锂矿资产。其极其雄厚的现金流和高分红政策,使其成为抵御宏观波动的最佳选择。

进攻标的:AA

美国铝业 (AA):博取能源套利与轻量化需求的爆发,其利润弹性在有色板块中居首。

防御标的:VALE

淡水河谷 (VALE):市场目前仍将其视为铁矿石厂商。但 VALE 手中握有全球最顶级的镍资源,随着高镍电池在长续航方案中的回归,VALE 正处于价值重估的奇点。

结论:拥抱“原子”,重仓物理世界

存储投资教给我们一个道理:谁掌握了瓶颈,谁就掌握了溢价。存储芯片是数字世界的瓶颈,而有色金属则是物理世界的瓶颈。

2026 年,有色金属已经成为物理世界的“HBM”。RockFlow 投研团队相信,看好有色金属、重仓物理世界将成为今年的一大投资主线。它们既是通胀的对冲器,也是 AI 革命的入场券。

No Comments