作者:人大金融科技研究所

2025年11月,国际货币基金组织(International Monetary Fund, IMF)发布金融科技专题报告《中央银行代币化准备金探索》(Central Bank Exploration of Tokenized Reserves,下称《报告》)。报告系统梳理了分布式账本技术(DLT)背景下,中央银行如何通过发行“代币化准备金”这一新型批发型央行货币形态,以维护央行货币在数字资产生态中的核心结算功能与货币政策传导有效性。《报告》指出,代币化准备金本质是现有准备金体系的技术载体迁移,其核心价值在于实现可编程性与严格原子结算,从而提升金融基础设施效率与韧性。同时,报告深入剖析了互操作、整合与统一账本三种实施模式背后的治理权衡,并提示了流动性碎片化、智能合约漏洞及监管复杂性等新型风险。面对技术变革,中央银行需在“不作为”“观望”“赋能”与“催化”等多元战略姿态中审慎抉择,确保创新进程与金融稳定、货币主权等根本目标相统一。中国人民大学金融科技研究所和北京前沿金融监管科技研究院(Beijing Frontier Institute of Regulation and Supervision Technology,简称FIRST)对研究核心部分进行了编译。

一、代币化准备金的定义与属性

在当前关于央行数字货币的讨论中,“批发型央行数字货币(wCBDC)”一词常被使用,但其内涵宽泛且易产生歧义。IMF报告明确建议采用“代币化准备金”这一术语,以更精确地描述其本质。代币化准备金特指中央银行的直接负债,通过分布式账本技术发行,且仅限特定受监管金融机构持有和使用的数字凭证。其核心在于技术载体的代际迁移,即从传统的“基于账户(Account-based)”体系转向“基于凭证(Token-based)”的架构,而非创造一种全新的央行负债。

这种转变的经济实质,是现有准备金体系在技术形态上的延伸。关键突破在于赋予了准备金“可编程性(Programmability)”。作为数字凭证,代币化准备金能够与智能合约结合,在满足预设条件时自动执行支付或结算操作,从而实现价值与信息的深度融合。从技术实现看,代币化准备金通常运行于许可型分布式账本(Permissioned DLT) 之上。该架构在保留DLT分布式韧性优势的同时,通过严格的准入控制,确保了中央银行在货币发行、赎回及系统治理方面的绝对主权。因此,理解代币化准备金,首要在于把握其“技术升级”与“主权保障”的双重属性,这为后续评估其影响奠定了清晰的逻辑起点。

二、政策目标与驱动因素

各国中央银行探索代币化准备金,并非追逐技术时尚,而是源于维护货币体系稳定、提升金融效率的深层政策考量,具体驱动力体现在三个方面。

首要目标是维护央行货币在代币化生态中的核心结算功能。央行货币是金融系统的终极安全资产。随着私营部门发行的稳定币(Stablecoins)和代币化存款在数字资产交易中日益活跃,结算环节依赖私人信用的风险随之上升。根据《金融市场基础设施原则》(PFMI)第九条,跨行结算应优先使用无风险的央行货币。因此,提供代币化准备金,旨在确保即使在高度数字化的未来金融市场中,最安全的结算资产仍然是央行货币,从而防止因私人结算资产信用波动引发的系统性脆弱。

其次,旨在实现严格原子结算(Strict Atomic Settlement)带来的效率跃迁。原子性是DLT技术带来的革命性特性。报告区分了“严格原子性”与“弱原子性”:前者要求资金与资产记录于同一账本且共享统一执行环境,确保多步交易要么全部完成,要么全部无效。代币化准备金结合智能合约,可实现真正的、技术保障的券款对付(Delivery versus Payment, DvP) 与付款对付(Payment versus Payment, PvP),即资产转移与资金支付同步发生、不可分割。这彻底消除了传统清算中因异步交收产生的本金风险,极大缩短结算周期,提升资本利用效率。

最后,代币化准备金有助于赋能金融基础设施的韧性与合规性。DLT的分布式架构通过多节点数据同步,降低了传统中心化系统存在的单点故障风险,增强了业务连续性。同时,其交易记录透明、可追溯的特性,便于监管机构在基础设施层面嵌入自动化合规代码,从而提升反洗钱(AML)、反恐融资(CFT)等监管效能。对于部分新兴市场而言,这或许是一次通过技术跨越来现代化其金融市场基础设施、提升治理水平的重要机遇。

三、技术路径与治理权衡

报告依据资金与资产账本的耦合程度,系统地提出了两种实施模式,每种模式对应不同的技术架构、治理复杂度和政策控制力。

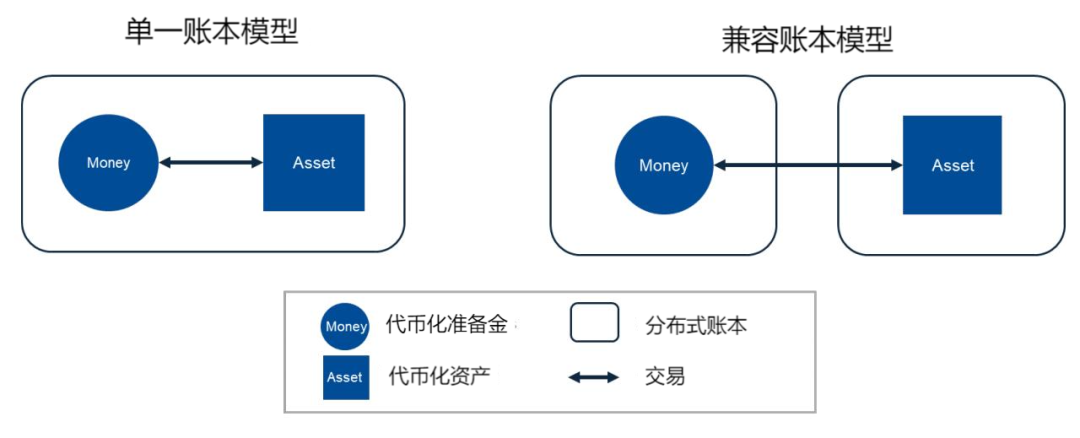

1. 兼容账本模式

此模式通过在现有实时全额结算系统(Real-Time Gross Settlement, RTGS)与外部代币化资产平台之间建立技术桥梁来实现结算,属于“兼容账本模式(Compatible Ledger Model)”(具体见图1)。在此模式下,准备金仍存在于传统的中心化RTGS账本中,资产则位于分布式账本上。

图1:代币化准备金与资产的两种基本账本模型

该模式通常采用“触发机制”或“同步化”逻辑:当资产平台交易条件满足时,通过专用接口触发RTGS系统完成资金划转。其最大优势是对现有法律框架和系统架构改动最小,实施难度较低,能快速为现有金融体系提供数字化赋能。然而,由于资金与资产分处不同账本,此模式仅能实现“弱原子性”,且跨系统通信引入了额外的操作复杂性和潜在故障点。

2. 单一账本模式(Single Ledger)

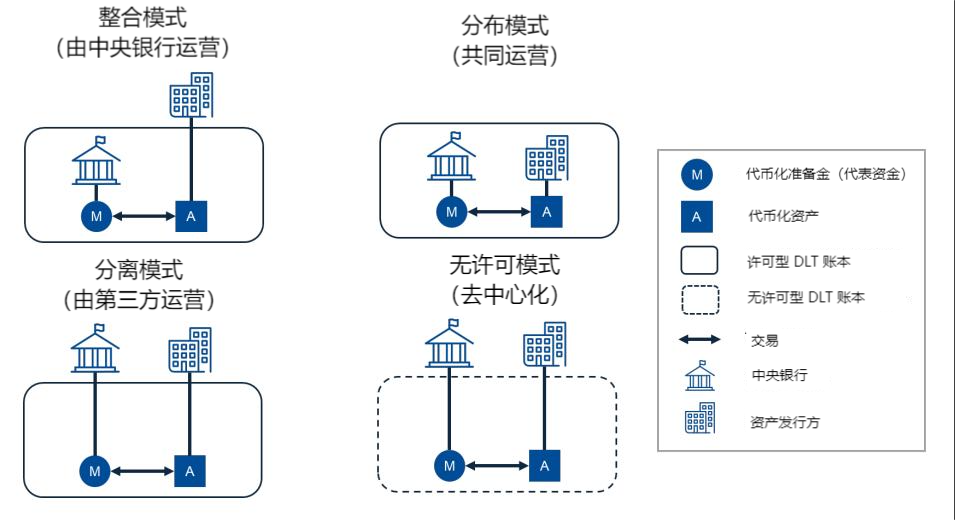

单一账本模式代表了结算同步化的最高形态。该模式主张将代币化准备金与其他各类代币化资产共同置于一个共享的、具有统一执行环境的分布式账本之上。单一账本模式包括4种运营模式(具体见图2)。

图2:单一账本的运营模式

(1)整合模式。整合模式是指中央银行直接运营并治理一个专用的分布式账本平台,用于发行原生的代币化准备金。在此模式下,准备金被真正“代币化”为原生数字凭证。中央银行对该平台拥有绝对控制权,包括参与者准入、验证节点管理、智能合约逻辑定义等。此模式能充分释放可编程性潜力,并允许央行灵活调整准备金的经济属性。尽管对央行的技术运营能力要求较高,但由于系统闭环且完全受控,能最大程度地保障货币主权与系统安全。

(2)分布模式。分布模式主张由中央银行与其他利益相关方(如商业银行、私营基础设施提供商或其他国家的中央银行)共同运营和治理账本。在此架构下,中央银行虽然仍掌控货币发行权,但将部分节点运营、共识维护及日常管理职责让渡给共治组织。典型的应用场景如多边央行数字货币桥(Project mBridge),各国央行共同维护共享账本。该模式的优势在于能够分摊基础设施建设成本与运营风险,并促进生态协作;但其挑战在于治理结构的复杂性,要求各方在技术标准、数据共享及决策机制上达成高度共识。

(3)分离模式。在分离模式中,中央银行退居“发行者”与“监管者”的角色,将单一账本的底层运营权完全交给第三方机构。这种模式的最大价值在于“借船出海”,央行可以直接利用私营部门成熟的技术栈与存量资产市场,快速实现代币化货币的落地,从而激发市场创新活力。然而,这也意味着央行需高度依赖第三方的技术韧性,对系统的直接控制力减弱,必须通过法律契约与技术监管接口来确保系统安全。

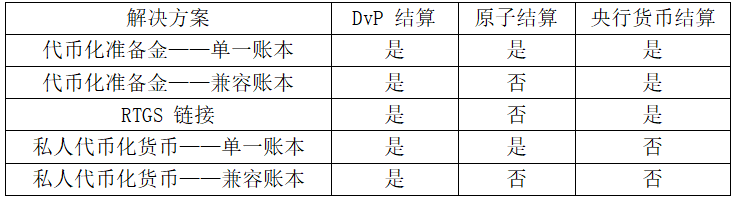

(4)无许可模式。作为一种更为激进的构想,无许可模式探讨了央行在以太坊等开放、去中心化的公有链上发行代币化准备金的可能性。在此模式下,没有任何单一实体能控制账本的运行,央行仅作为网络中的一个对等节点参与。尽管这能带来最大程度的开放性与互操作性,但其“去中心化治理”特征与金融市场基础设施原则(PFMI)中对明确治理结构、结算终局性及反洗钱合规的严格要求存在根本冲突。因此,《报告》指出,虽然技术上可行,但目前尚无央行采纳此模式,其更多停留在理论探讨或极边缘的实验范畴。通过货币与资产的深度融合,此模式能实现真正的“严格原子结算”,彻底消除跨账本对账摩擦。复杂的三方同步交收可通过智能合约在瞬间自动完成,极大释放市场流动性与创新空间。然而,这种高度耦合对治理提出了严峻挑战:央行需与众多资产发行方在同一个平台上协调,并需通过精密的权限隔离技术来平衡透明度与数据隐私需求。为了厘清不同架构在应对这些挑战时的技术特征与权衡,报告从结算原子性、DvP机制及结算资产安全性三个维度,对代币化准备金及其替代解决方案的核心能力进行了对比(具体见表1)。

表1:比较不同解决方案的能力

四、流动性碎片化与系统脆弱性的双重考验

在拥抱技术红利的同时,必须审慎评估代币化准备金可能引入的新风险,主要体现在宏观与微观两个层面。

流动性碎片化(Liquidity Fragmentation)风险是首要宏观挑战。如果代币化准备金与传统准备金在利率、准入条件或转换便利性上存在差异,且两者无法实现实时、无成本的完全互换,那么统一的央行货币池可能发生分裂。这种碎片化会干扰央行利率传导机制的有效性,可能导致资金在两个系统间因套利而产生非预期流动,增加央行流动性预测与管理的难度。

在微观操作层面,系统运营风险与自动化脆弱性尤为突出。智能合约的编码漏洞或逻辑缺陷可能带来灾难性后果。由于原子结算的“不可逆性”,错误可能瞬间在跨资产、跨币种交易中扩散,引发连锁清算危机。此外,DLT系统通常支持全天候运行,取消了传统日终结算的缓冲期,对参与机构的实时流动性管理和网络安全防御提出了前所未有的高要求。

代币化还可能带来宏观审慎与金融脱媒风险。扩大准入范围虽能提升效率,但也可能加速银行存款向代币化准备金转移,削弱传统银行的信贷中介能力。同时,代币化资产极高的质押和流转便利性,在市场承压时期可能加剧金融体系的顺周期性,加速风险传染。

五、战略设计与实施路径

针对上述机遇与挑战,报告为中央银行提供了一套动态、分阶段的战略行动框架,核心建议可归纳为以下三个层面。

首先,在战略顶层设计上,中央银行应根据自身政策目标、市场成熟度及机构能力,明确其战略姿态。报告提出四种可选姿态:不作为、观望、赋能以及催化。“赋能者”姿态侧重于完善法律框架、设立监管沙盒,为市场创新提供基础;“催化者”姿态则更为主动,可能通过直接参与基础设施构建或率先发行代币化政府债券等方式,引导市场形成并推动标准统一。

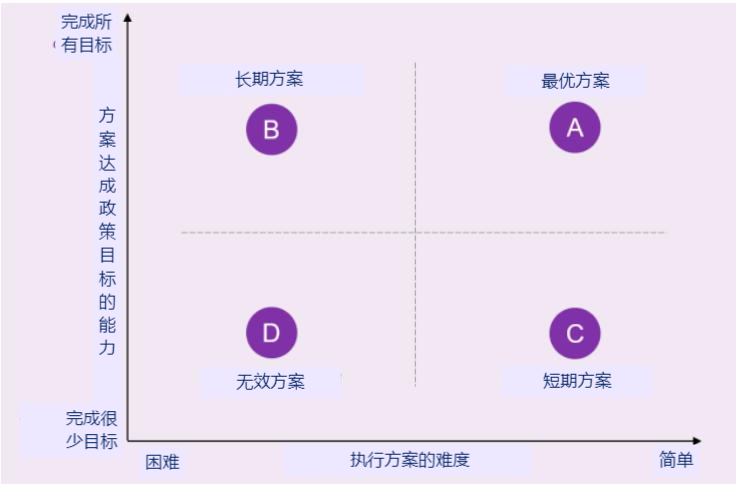

其次,在具体实施路径规划上,建议运用“适宜性-可行性”矩阵进行科学排序(具体见图3)。短期内,若国内代币化市场尚处早期,应优先考虑复杂度低、可行性高的“互操作模式”,将其作为连接传统与数字生态的过渡桥梁。长期来看,若旨在引领深层次数字化转型,则应在夯实法律与技术安全基础的前提下,逐步探索“整合模式”,以获取原子结算与深度可编程性的全量红利。

图3:评估与优先级排序的四象限战略矩阵

最后,必须始终坚持“制度建设先行” 的审慎原则。技术创新不能替代健全的法律与监管基石。中央银行应致力于明确数字凭证的法律属性、智能合约的强制执行力以及结算终局性的法律保障。同时,需强化国内跨部门协作与国际监管协调,共同应对跨境交易可能带来的风险外溢,确保代币化进程在安全、可控、透明的框架内稳步推进。

六、结语

代币化准备金的兴起,本质上是货币主权在数字时代维持其核心功能的适应性演进。面对技术变革,中央银行需保持战略定力,在积极利用分布式账本技术提升结算效率与系统韧性的同时,始终将安全与信任置于红线位置。通过审慎的模式抉择、严密的风险防控以及前瞻性的制度建设,未来的数字金融体系方能真正构筑于坚如磐石的央行货币基石之上,最终实现金融效率与体系稳定的有机统一。

No Comments