作者:菠菜菠菜谈RWA

2025年12月11日,美国证券存管信托公司(DTCC)拿到了SEC的"免责函"(No-Action Letter),获准在区块链上通证化其托管的证券资产。

消息一出,行业欢呼,成为了大家关注的焦点——99万亿美元规模的托管资产即将上链,美股通证化的闸门终于打开。

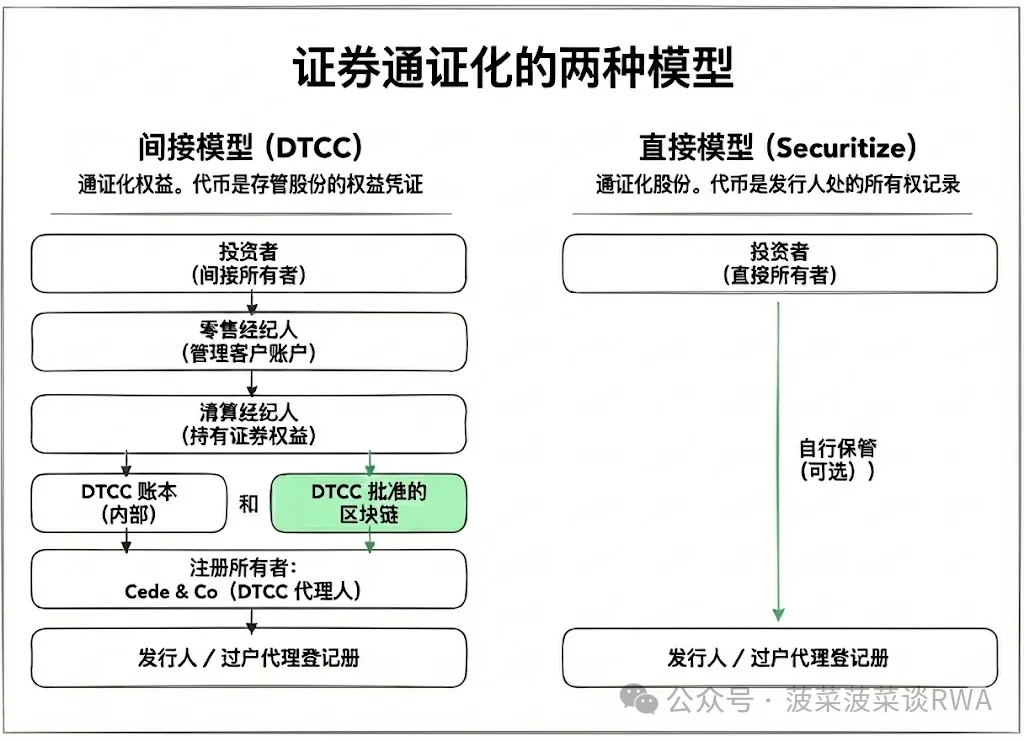

但如果仔细阅读这份文件,会发现一个关键细节:DTCC通证化的是"证券权益"(security entitlements),而非股票本身。

这个区别听起来像是法律术语的咬文嚼字。

但实际上,它揭示了证券通证化领域两种截然不同的路径选择,以及这两种路径背后,两股势力正在进行的博弈。

一、谁才是美股的真正持有人?

理解这场博弈,需要先理解一个反常识的事实:在美国公开市场,投资者从未真正"拥有"过股票。

1973年之前,股票交易靠的是实物凭证流转。交易完成后,买卖双方要交换实体股票证书,签字背书,然后邮寄到过户代理人那里办理登记变更。这套流程在交易量低的时代尚可运作。

但60年代末期,美股日均交易量从三四百万股飙升至过千万股,整个系统濒临崩溃。券商后台积压了数百万张待处理的股票证书,丢失、被盗、伪造层出不穷。华尔街将这段时期称为"纸质危机"(Paperwork Crisis)。

DTC就是在这场危机中诞生的解决方案。它的核心思路很简单:把所有股票证书集中存放在一个地方,日后交易时只在账本上做数字记录,不再搬动实物。

为实现这一点,DTC设立了一个名为Cede & Co.的代持机构,将几乎所有上市公司的股票统一登记在Cede & Co.名下。

1998年官方披露的数据显示,Cede & Co.持有美国83%已发行公开股票的法定所有权。

这意味着什么?当你在券商账户里看到"持有苹果公司100股"时,苹果的股东名册上写的是Cede & Co.的名字。

你持有的是一种叫"证券权益"的合同请求权——你有权向券商主张这100股带来的经济利益,而券商有权向清算券商主张,清算券商有权向DTCC主张。这是一条层层嵌套的权益链条,而非直接的财产权。

这套"间接持有体系"(indirect holding system)运转了五十多年。它消灭了纸质危机,支撑起每日数万亿美元的交易清算,但代价是投资者与所持证券之间永久地隔了一层中介。

二、DTCC的选择:升级管道,保留架构

理解了这一背景,DTCC此次通证化的边界就清晰了。

根据SEC免责函和DTCC的公开说明,其通证化服务的对象是"参与者(Participants)在DTC处持有的证券权益"。参与者是指直接与DTCC对接的清算券商和银行——目前美国只有数百家机构具备这一资格。

普通投资者不可能直接使用DTCC的通证化服务。

通证化后的"证券权益代币"会在DTCC批准的区块链上流转,但这些代币代表的依然是对底层资产的合同请求权,而非直接所有权。底层股票仍然登记在Cede & Co.名下,这一点没有改变。

这是一次基础设施升级,而非架构重构。它的目标是改善现有系统的效率,而不是取代它。DTCC在申请文件中明确列出了几项潜在收益:

第一,抵押品流动性:传统模式下,证券在不同账户间移动需要等待结算周期,资金被锁定。通证化后,参与者之间可以实现接近实时的权益转移,释放被冻结的资本。

第二,对账简化:现行系统中,DTCC、清算券商、零售券商各自维护独立账本,每天需要大量对账工作。链上记录可以成为共享的"单一事实来源"。

第三,为未来创新铺路:DTCC在文件中提到,未来可能允许权益代币具备结算价值,或用稳定币发放股息。但这些都需要额外的监管许可。

需要强调的是,DTCC明确表示这些代币不会进入DeFi生态,不会绕过现有参与者,也不会改变发行人的股东名册。

换句话说,它不打算颠覆任何人,这种选择有其合理性。

多边净额结算(multilateral netting)是现行证券清算体系的核心优势。每天市场上数万亿美元的交易总量,经过NSCC的净额轧差后,最终只需要移动几百亿美元就能完成结算。这种效率只有在集中化架构下才能实现。

DTCC作为系统性重要金融基础设施,其首要责任是维护稳定,而非追求创新。

三、直接持有派:从代币到股票本身

在DTCC谨慎升级的同时,另一条路径已经开始生长。

2025年9月3日,Galaxy Digital宣布成为首家在主流公链上通证化SEC注册股权的纳斯达克上市公司。通过与Superstate合作,Galaxy的A类普通股现在可以在Solana区块链上以代币形式持有和转移。

关键区别在于:这些代币代表的是实际股票,而非对股票的请求权。Superstate作为SEC注册的过户代理人(transfer agent),当代币在链上转移时,会实时更新发行人的股东名册。

代币持有人的名字会直接出现在Galaxy的股东登记册上——而Cede & Co.不在这条链条中。

这是真正意义上的"直接持有"。投资者获得的不是合同请求权,而是财产权。

2025年12月,Securitize宣布将在2026年第一季度推出"全链上合规交易"的通证化股票服务。与市面上大量依赖衍生品结构、SPV包装或离岸架构的"合成通证化股票"不同,Securitize强调其代币将是"真正的、受监管的股票:链上发行,直接记录在发行人的股东名册上"。

Securitize的模式更进一步:它不仅支持链上持有,还支持链上交易。

在美股开市时间,价格锚定全国最优报价(NBBO);休市期间,则由自动做市商(AMM)根据链上供需动态定价。这意味着理论上的24/7交易窗口。

这条路径代表的是另一种愿景:把区块链当作证券基础设施的原生层,而非现有系统的附加层。

四、两条路径,代表两种未来

这不是一场技术路线之争,而是两种制度逻辑的博弈。

DTCC路径代表的是渐进式改良,它承认现行体系的合理性——多边净额结算的效率、中央对手方的风险缓释、监管框架的成熟——只是用区块链技术让这套机器运转得更快、更透明。

中介机构的角色不会消失,只是换了一种记账方式。

直接持有路径代表的是结构性变革——它质疑的是间接持有体系本身的必要性:既然区块链可以提供不可篡改的所有权记录,为什么还需要层层嵌套的中介?如果投资者可以自己保管资产,为什么要把所有权让渡给Cede & Co.?

两条路径各有取舍。

(翻译来自于Chuk Okpalugo)

(翻译来自于Chuk Okpalugo)

直接持有带来的是自主权:自托管、点对点转账、与DeFi协议的可组合性。但代价是流动性分散和净额效率丧失。如果每笔交易都要在链上全额结算,没有中央清算机构的轧差,资本占用会大幅上升。

此外,直接持有意味着投资者自己承担更多运营风险——私钥丢失、钱包被盗,这些在传统体系中由中介机构兜底的风险,现在转移到个人头上。

间接持有保留的是系统效率:集中清算的规模经济、成熟的监管合规框架、机构投资者熟悉的运作模式。但代价是投资者永远只能通过中介行使权利。股东提案、投票、直接与发行人沟通——这些在理论上属于股东的权利,在实践中需要穿越多层中介才能实现。

值得注意的是,SEC对两条路径都保持开放态度。

在12月11日就DTCC免责函发表的声明中,委员Hester Peirce明确表示:"DTC的通证化权益模式是这段旅程中有希望的一步,但其他市场参与者正在探索不同的实验性路径……一些发行人已经开始通证化自己的证券,这可能让投资者更容易直接持有和交易证券,而非通过中介。"

监管者发出的信号很清晰:这不是非此即彼的选择,而是让市场决定哪种模式更适合哪类需求。

五、金融中介的防守策略

面对这场路径博弈,现有金融中介应该如何应对?

第一,清算券商和托管机构需要思考的问题是:

在DTCC模式下,你是不可或缺的还是可替代的?如果通证化权益可以在参与者之间直接转移,清算券商原本收取的托管费、转移费、对账费是否还有存在基础?率先采用DTCC通证化服务的机构可能获得差异化竞争优势,但长期来看,这种服务本身可能被标准化、商品化。

第二,零售券商面临的挑战更复杂:

在DTCC模式下,它们的角色得到巩固——普通投资者依然只能通过券商触达市场。但直接持有模式的扩散会侵蚀这一护城河。如果投资者可以自己托管SEC注册股票,并在合规的链上交易所交易,零售券商的存在价值是什么?答案可能在于服务:合规咨询、税务规划、组合管理——那些无法被智能合约替代的高附加值功能。

第三,过户代理人可能迎来历史性的角色升级:

在传统体系中,过户代理人是一个低调的后台职能,主要负责维护股东名册。但在直接持有模式下,过户代理人成为发行人与投资者之间的关键连接点。Superstate和Securitize同时持有SEC注册过户代理人牌照,这不是巧合。掌握股东名册的更新权,就掌握了直接持有体系的入口。

第四,资产管理人需要关注的是可组合性带来的竞争压力:

如果通证化股票可以作为链上借贷协议的抵押品,传统的保证金融资业务会受到冲击。如果投资者可以在AMM上24/7交易并即时结算,T+1结算周期内的资金占用套利空间会消失。这些变化不会一夜发生,但资管机构需要提前评估自身业务模型对结算效率假设的依赖程度。

六、两条曲线的交汇点

金融基础设施的变革从来不是一夜之间完成的。1970年代的纸质危机催生了间接持有体系,但从DTC成立到Cede & Co.持有83%的美股,这套体系用了二十多年才真正固化。SWIFT同样成立于1973年,跨境支付至今仍在被重构。

两条路径短期内会在各自的领地生长:

DTCC的机构级服务会率先渗透抵押品管理、证券借贷、ETF申赎——这些对结算效率最敏感的批发市场。

直接持有模式则从边缘切入:原生加密用户、小型发行人、特定司法管辖区的监管沙盒。

长期来看,两条曲线可能走向交汇。当通证化权益的流通规模足够大,当直接持有的监管框架足够成熟,投资者可能第一次获得真正的选择权——在DTCC系统内享受净额结算的效率,或退出到链上自托管,拿回对资产的直接控制。

这种选择权的存在,本身就是改变。

1973年以来,普通投资者从未真正拥有过这个选项:股票买进账户的那一刻,就自动进入了间接持有体系,Cede & Co.成为法定持有人,投资者成为权益链条末端的受益人。这不是选择的结果,而是唯一的路径。

Cede & Co.依然登记着绝大多数美国公开股票。这个比例可能会开始松动,也可能维持很久。但五十年后,另一条路终于铺好了。

No Comments