作者:橙识Web3

现实世界资产代币化(Real World Assets Tokenization, RWA)是一项革命性的金融创新,它能够“唤醒”那些沉睡的、流动性差的现实世界资产,例如基础设施、贸易应收账款等,将其转化为可在区块链上交易的数字代币,从而盘活存量、开辟全新的融资渠道。

由于中国内地对任何形式的代币发行融资活动均有严格禁令,拥有完善监管框架和国际金融中心地位的香港,已成为内地企业进行此类业务的合规首选地。本文将全面解析内地企业赴港发行RWA的全流程。整个过程通常需要 9至12个月 才能完成。

第一阶段:前期筹备与资产筛选 (预计耗时:2-3个月)

一个成功RWA项目的基石在于,选择优质的底层资产,并深刻理解香港的监管框架。此阶段的工作将直接决定项目的可行性与最终价值。

1 理解香港的监管核心原则

香港证券及期货事务监察委员会(SFC)在监管RWA产品时,采取了技术中立的战略视角,其监管逻辑并非被技术的表象所迷惑,而是建立在四大核心原则之上:

透视原则 (See-Through Approach): 监管机构会“穿透”代币的技术外壳,直接审视其背后所代表的底层资产的金融本质和业务逻辑。

实质重于形式 (Substance over Form): 代币的法律定性取决于其经济实质,而非名称。凡是具备利润分享权、治理权或债权等证券特征的代币,都将被认定为证券并纳入相应监管。

相同业务、相同风险、相同规则: 如果RWA产品的业务本质与传统金融产品相同,那么就应适用相同的监管规则,确保技术创新不会成为监管套利的工具。

双轨制 (Dual-Track System): 对证券型代币(Security Tokens)和非证券型代币(Non-Security Tokens)进行分类监管。前者受《证券及期货条例》约束,后者则主要纳入《打击洗钱条例》的监管范畴。

金融X光机

香港证监会的监管方式就像一台“金融X光机”。无论一个资产穿上多么华丽的“区块链代币”外衣,X光机都会直接透视其内部骨架(资产本质)。如果其本质是证券,就必须按照证券的规则进行监管和交易。

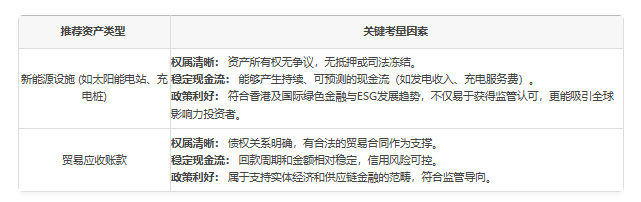

2 精准筛选“绿灯资产”

选择正确的资产是成功的一半。香港监管机构明确鼓励权属清晰、现金流稳定、并有政策支持的“绿灯资产”,同时禁止某些高风险资产。

注意: 住宅地产等产权不清晰或风险过高的资产被视为 “红灯资产”,明确禁止进行代币化。

3 完成资产尽职调查与审计

在选定资产后,必须进行严格的法律与财务尽职调查。此阶段要求两项不可或缺的交付成果:

1. 法律确权 (Legal Confirmation): 聘请境内外律师事务所,对资产的权属进行核查,确保其合法、完整,不存在任何法律纠纷或权利负担。

2. 资产审计 (Asset Audit): 委托国际会计师事务所(如普华永道等)对资产进行专业评估,出具《资产估值报告》和《现金流预测模型》,为代币的定价提供坚实的数据基础。

4 境内资产剥离实现风险隔离

在进行跨境转移之前,一个至关重要的战略步骤是在境内将目标资产进行剥离,以实现与内地运营主体的风险隔离。具体操作为,在境内设立一个特殊目的实体(境内SPV),内地运营主体通过合法的买卖交易将底层资产转移给该SPV。如此一来,即使内地运营主体未来出现经营或债务风险,已剥离至境内SPV的优质资产也不会受到波及,从而为整个跨境架构的稳固性奠定了基础。

第二阶段:搭建跨境法律与公司架构 (预计耗时:2-3个月)

面对中国内地严禁代币发行的监管红线,将“发行”这一核心行为置于境外合法进行是唯一通路。为此,业界已形成一套成熟的行业标准解决方案——“境外SPV + 境内WFOE”双层模型,该模型旨在实现风险隔离、合规运营与跨境资本流动的战略目标。

1 核心架构:“SPV + WFOE”双层模型

该模型通过在境内外设立不同功能的法律实体,实现了风险、资产与运营的有效分离。

境外SPV (Offshore Special Purpose Vehicle,特殊目的实体):

这是在香港或英属维尔京群岛(BVI)等离岸法域设立的特殊目的实体。

核心职能: 作为代币的合法发行主体,并最终在法律上持有内地资产的所有权或收益权。其关键价值在于实现“公司信用”与“资产信用”的有效隔离,即使内地运营主体出现财务问题,也不会波及SPV持有的资产,从而保护了投资者利益。

保险箱与转换器

SPV首先像一个 “保险箱”,它将优质资产安全地锁定起来,隔离了发起方的经营风险。同时,它又是一个 “转换器”,将箱子里大块的、不可分割的现实资产(如一个太阳能电站),“转换”成标准化的、可在全球流通的数字代币。

• 境内WFOE (Wholly Foreign-Owned Enterprise,外商独资企业):

这是由境外SPV在中国内地设立的外商独资企业。

核心职能: 作为底层资产在内地的实际运营和管理主体。它通过与境外SPV签署法律协议,将资产产生的收益权合法地转移给境外的SPV。

2 完成内地关键行政备案

为了使上述跨境架构合法化,必须完成中国内地的三大关键行政备案程序,任何疏漏都将导致整个架构的合规性崩塌。

1. 境外直接投资(ODI)备案:

内地企业为设立境外SPV而进行投资前,必须向商务部和发改委申请ODI备案。这是整个跨境结构合法性的前提。

2. 37号文登记:

如果内地企业的股东中有境内自然人股东,则该股东必须根据外管局37号文的规定完成返程投资外汇登记。

重要性: 若未完成此项登记,未来从境外募集的资金或利润将无法合法汇回给该自然人股东,资金回流通道将被彻底关闭。

3. 资产收益权跨境转移:

通过签署严谨的法律协议(如《债权转让协议》等),正式将内地WFOE所运营资产的经济收益权剥离,并合法转让给境外SPV。这是在法律上将内地资产的经济产出与香港发行的代币进行绑定的核心环节。

第三阶段:技术实施与数据上链 (预计耗时:3-6个月)

为同时遵守内地严格的数据安全法规和香港开放的金融创新环境,项目普遍采用“两链一桥”的技术蓝图。该模式巧妙地将数据存证与代币交易分离在两个不同的司法管辖区内进行,实现了合规与效率的平衡。

1 技术蓝图:“两链一桥”模式

该模式由境内资产链、境外交易链和连接二者的跨链桥组成,形成一个数据主权清晰、价值自由流动的技术闭环。

• 境内资产链 (联盟链):

◦ 定位:数据存证与确权层。

◦ 技术选型:在中国内地搭建一条许可制区块链,如Hyperledger Fabric、蚂蚁链等。

◦ 核心功能:通过物联网(IoT)设备(如充电桩传感器)实时采集资产的运营数据,进行脱敏处理后上链,生成不可篡改的哈希值存证。此举是在为资产的真实性与运营状况提供可信证明。

◦ 参与节点:通常会邀请律师事务所、会计师事务所、银行等第三方机构作为背书节点,进一步增强数据的公信力。

• 境外交易链 (公链):

◦ 定位: 代币发行与交易层。

◦ 技术选型: 在香港选择一个高性能的公链,如Polygon或以太坊。

◦ 核心功能:在此链上发行RWA代币(通常采用ERC-3643等证券型代币标准),并部署智能合约,用于自动执行分红派息、赎回等规则。

• 跨链桥 (Cross-Chain Bridge):

◦ 定位: 数据映射与同步枢纽。

◦ 核心功能: 作为连接境内外两条链的安全通道,它并不传输原始敏感数据,而是将境外发行的代币与境内链上的资产数据哈希值进行 1:1 的映射绑定。这确保了代币与底层资产价值的同步,同时完美规避了数据违规出境的风险。

新兴路径: 除了“两链一桥”模式,部分项目也在探索利用海南自贸港作为跨境数据流动试验区的政策优势,进行合规申报,这为数据合规提供了新可能性。

两座独立运行的城市

“两链一桥”模式就像是两座独立运行的城市,由一条受严格监“两链一桥”模式就像是两座独立运行的城市,由一条受严格监管的高速公路连接。

• 境内资产链 是一座 “封闭的工厂”,在大后方安全地生产和清点货物(资产数据确权与存证)。

• 境外交易链 是一座 “开放的市场”,负责向全球投资者展示和销售商品(代币发行与交易)。

• 跨链桥 则是一条 “受监管的高速公路”,确保工厂的货物状态能实时、安全地更新到市场的柜台上,并且所有数据往来都经过了合规审查。

2 确保智能合约安全

这是技术实施阶段的最后一道、也是至关重要的一道防线。项目方必须聘请独立的第三方安全审计公司(如Certik),对所有智能合约代码进行严格审计,以防范黑客攻击等技术漏洞,保障投资者资产安全。

第四阶段:香港落地与发行 (预计耗时:6-8个月)

此阶段的重心是通过香港复杂的金融监管体系,确保代币的发行、交易和管理活动完全合法合规。

1 获取所需牌照

根据RWA代币的证券属性,发行和交易活动通常需要获得香港证监会(SFC)颁发的一种或多种牌照:

第1类 (证券交易):从事代币的二级市场买卖经纪业务所必需

第4类 (就证券提供意见):向投资者提供关于代币的投资建议所必

第7类 (提供自动化交易服务):运营代币化资产交易所或类似交易平台的核心牌照

第9类 (资产管理):管理RWA代币投资组合所必需

2 与监管机构沟通

项目方通常有两条战略路径与香港监管机构进行沟通和申请:

1. 直接申请 (Direct Application):

准备完整的发行文件,包括法律意见书、审计报告、招股说明书等,直接向香港证监会提交申请,寻求批准。

2. 沙盒测试 (Sandbox Testing):

申请进入香港金融管理局(HKMA)的 “Ensemble”项目沙盒。沙盒提供了一个受监管的测试环境,允许项目在真实市场的小范围内验证其技术和商业模式的可行性。

优势:在沙盒中成功测试的项目,更容易获得监管机构的认可,并可能在初期获得部分牌照要求的豁免。

3 代币发行与投资者限制

在代币发行过程中,必须严格遵守以下两条核心规定:

仅限专业投资者: RWA代币的发行和认购目前仅限于专业投资者。根据香港法规,这是指拥有至少800万港元流动投资资产的个人或相应规模的机构。

明确的锚定关系: 在招股说明书等发行文件中,必须清晰、明确地定义每一枚代币与底层资产之间 1:1的锚定关系,确保价值的透明与对等。

第五阶段:资金回流与持续运营

RWA项目的生命周期并未在代币发行后终结。建立合法、高效的资金回流机制,并维持项目在两地的持续合规运营,是实现商业闭环的最后一步,也是对项目方长期运营能力的考验。

1 资金合规回流内地的主要路径

由于中国内地严格的外汇管制,从境外募集的资金不能随意汇入。必须通过以下合规通道将资金从香港SPV转回内地的运营实体:

QFLP (合格境外有限合伙人):作为最常见的资金通道之一,允许境外机构投资者将资金兑换为人民币,投资于国内项目。

FDI (外商直接投资):境外SPV以增资或新设公司的形式,将资金作为资本金直接投资于内地的WFOE。

外债备案:境外SPV以贷款的形式将资金提供给境内WFOE,但需在国家外汇管理局完成外债登记备案。

2 持续的合规与报告义务

项目成功发行后,仍需履行在两地的持续合规与报告义务:

香港 (Hong Kong):定期向香港证监会(SFC)提交经审计的财务报告;持续披露底层资产的运营表现和现金流状况。

内地 (Mainland):每年按时提交境外直接投资的存量权益报告;就汇回内地的利润,履行相应的企业所得税纳税义务。

总结:战略性“Go/No-Go”清单

内地企业赴港发行RWA是一项复杂的系统工程,融合了跨境法律、金融监管与前沿科技。在做出最终决策前,决策者应将以下风险与成功要素视为一份战略性的“Go/No-Go”清单。

1 核心风险提示

数据主权红线: 中国内地的《数据安全法》是不可逾越的红线。尽管“两链一桥”模式在架构上规避了直接风险,但实施细节的合规性仍需最高级别的审慎。

智能合约的刚性风险: 智能合约一旦部署便难以更改,任何代码漏洞都可能导致灾难性的资产损失。专业的第三方审计是不可或缺的风险缓释措施,而非可选项。

外汇管制的政策不确定性: 资金回流通道受国家外汇政策影响,可能存在流程延迟或政策变动的风险,需做好预案。

2 成功发行的三大支柱

一个可融资、可落地的RWA项目必须建立在以下三大支柱之上,任何一个支柱的薄弱都将危及整个项目的成败。

支柱一:优质的底层资产

这是整个项目价值的根基。一个具有清晰权属和稳定现金流的“绿灯资产”是吸引全球资本的根本前提。

支柱二:严谨的合规架构

“SPV+WFOE”模型及相关的境内外备案是项目合法性的生命线。在合规问题上不存在捷径,任何环节的疏漏都可能导致项目失败。

支柱三:可靠的技术方案

安全、高效的“两链一桥”技术架构是连接资产与资本的桥梁,也是保障数据合规和投资者信任的技术基石。

No Comments