作者:Meta星空

第一部分|为什么“只讲体系”已经不够了

过去一年,我其实一直在做一件事:反复强调“体系”的重要性。无论是从几十万做到千万的复盘,还是围绕 BTC / ETH / SOL 的仓位逻辑,本质上都在回答一个问题:在加密这样一个高度噪音化的市场里,一个普通人,如何不被情绪和叙事牵着走,还能活下来,甚至活得不错。

这六年,我建立了一套能在币圈穿越周期的投资体系,这套体系在方法论层面是成立的。它解释了为什么要区分跨周期与小周期,为什么要有核心仓位,为什么要给自己留子弹,为什么要分批、反人性、慢决策。如果只是“怎么做”,它已经足够用了。

但到了现在这个阶段,我越来越清晰地感受到:只讲体系,已经不够了。原因不在于体系失效,而在于市场发生了结构变化。

当牛市预期重新出现,概念密度急剧上升,赛道一茬接一茬地被端出来的时候,真正消耗人的,已经不是“会不会操作”,而是注意力被错误地分配了。你会发现,很多人不是因为操作失误亏钱,而是因为把时间、精力、仓位,投入到了本就不值得长期研究的东西上。

这让我意识到一个问题:如果不对“发生了什么”本身做一次结构级的复盘,仅仅拿原有体系去套未来,是不够严谨的。

所以这一次,我不打算从价格、涨跌幅、谁跑赢了谁开始。我想做的,是站在这一整年的尾端,把价格暂时放在一边,回过头去看,如果你不盯着 K 线,不看账户浮盈浮亏,这一年,加密行业到底发生了什么变化?

不是情绪层面的,不是叙事层面的,而是那些已经发生、且很可能无法回退的结构变化。

只有把这些东西梳理清楚,后面的展望、判断、配置,才有意义。否则,所有的“看好”和“不看好”,都只是换一种方式的猜涨跌而已。

第二部分|如果你不看价格,过去一年真正发生了什么

如果你把过去一年所有的行情截图、涨跌榜、K 线形态全部拿走,只看行业层面的变化,其实会发现一个很反直觉的事实:

这一年,加密行业并不“冷”,只是它不再用价格来奖励大多数人了。从宏观结果看,市值没有显著扩张,山寨整体表现疲软,叙事轮动速度极快,给人的体感是“什么都没发生”;但从结构上看,恰恰相反,大量变化发生在价格无法即时反映的地方。

·首先,是“谁在用加密”发生了变化。

早期加密的主线很简单:散户进来炒币,VC 进来投项目,交易所负责承接流量,公链负责讲故事。这个结构在过去一年被明显削弱了。

稳定币不再只是“避险工具”,而是开始作为企业级结算基础设施被使用;预测市场不再只是赌大选,而是开始和宏观事件、体育、经济数据形成高频交互;DEX 不再只是理念正确,而是在执行层、费用结构、体验上,开始逼近甚至替代部分 CEX 功能;AI 代理开始直接参与链上交易和执行,而不是给人写研报。

这些东西有一个共同点:

它们的增长,不需要代币先涨。

它们依赖的是:结算效率、执行速度、合规清晰度、成本下降、自动化程度提升。这些变量在财报里、在使用量里、在链上数据里能看到,但在价格里,短期看不到。

这就导致一个错位:如果你是一个只通过币价来感知行业冷暖的人,你会得出“这一年毫无建树”的结论;但如果你站在基础设施、资金流向和真实使用者的角度,你会发现,行业的“底座”正在换代。

·第二个变化,是“叙事的权重”发生了变化。

DeFi、NFT、元宇宙那一轮周期,本质上是叙事驱动的极致形态:先有一个足够性感、足够宏大的故事,再用价格去验证它是否被接受。

而现在,叙事依然存在,但它的地位明显下降了。市场不再愿意为一个“十年后的世界”提前支付十倍、二十倍估值。哪怕是 RWA、稳定币、AI+Crypto 这样听起来“很大”的方向,资金也开始更关心一个问题:

你现在解决了什么问题?谁在用?用得是否不可逆?

这也是为什么你会看到一个很割裂的现象:很多赛道“看起来逻辑很对”,但项目本身却迟迟给不出持续的估值溢价。不是方向错了,而是方向正确≠当下值得重仓。

·第三个变化,是“失败的方式”发生了变化。

以前失败,是暴雷、跑路、代码漏洞、创始人失联;现在更多的失败,是悄无声息地被边缘化。

没有黑天鹅,没有惊天丑闻,只是流动性逐渐枯竭,讨论热度慢慢消失,用户迁移到更好用、更便宜、更合规的替代方案里。

这是一个非常重要的信号。它意味着行业正在从“野蛮扩张期”,进入一个功能淘汰期。这个阶段,项目不会死得很惨,但会死得很安静。

而对投资者来说,安静的死亡,反而是最危险的。因为它不会给你一个“必须立刻止损”的情绪触发点,你会在不知不觉中,把时间、仓位和注意力消耗在一个已经失去时代红利的方向上。

所以,如果只用一句话来概括过去一年真正发生的事,那就是:

加密行业没有停滞,它只是从“靠价格扩张”,切换到了“靠结构演进”。而大多数人,习惯了前一种节奏,却还没学会如何识别后一种变化。

第三部分|哪些赛道是在“悄悄变强”,哪些其实已经走完了历史使命

在判断赛道之前,先明确一个底层标准。这一年我反复验证、也越来越确信的一个判断框架是:

“一个方向值不值得长期关注,不在于它有没有被热炒过,而在于当它被误解、被边缘化、被打压、甚至被监管厌恶之后,是否仍然有人在使用它。”

注意,这里的“使用”不是刷数据、不是空投农民、不是为了撸收益而假装交互,而是:离开它,成本是否真实存在。

顺着这个标准往下看,很多赛道的结论会非常残酷,但也异常清晰。先说已经基本走完使命的那一类。

·MEME、铭文、本质上已经结束了它们作为“结构性机会”的阶段。它们并不是消失了,而是退化成了纯情绪博弈工具。

这一轮最大的变化在于:散户第一次系统性地意识到,自己只是退出流动性。而且是被连续、多次、规模化地当作退出流动性。

·政治 MEME、名人 MEME、链上工厂化 MEME,把这个过程做到了极致。当所有人都知道规则时,这个游戏的赔率就已经被压扁了。

它不会消失,但它不再承载“赛道级别”的期望,只剩下少数人的短周期交易优势。把它当行业,是认知错位;把它当工具,才是现实。

·再看 NFT、GameFi、元宇宙。它们的问题不是“不重要”,而是时间错配。这些方向依赖的是内容、文化、IP、长期沉淀,而不是金融杠杆。在流动性驱动的早期,它们被提前金融化;在流动性收缩后,它们失去了被高估值托举的土壤。

未来它们大概率会以“看不出加密味道”的形式存在,比如游戏、社区、内容平台,而不是一个个高 FDV 的代币。所以,从投资视角看,它们不再是“赛道”,而是零散的项目机会。你无法用仓位逻辑去配置,只能用极少数、极耐心的方式去等待。

接下来,说真正“还在生长”的方向。

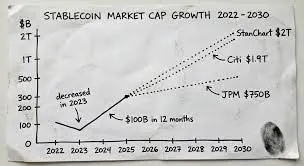

第一个,是稳定币及其延展出来的支付、结算、资金管理体系。

这一点的重要性怎么强调都不为过。稳定币已经不再是加密世界内部的润滑剂,而是开始侵入传统金融的毛细血管。

企业用它,是因为结算快、成本低、可编程;支付公司推它,是因为能重构跨境支付链路;国家愿意监管它,是因为它终于“可定义、可审计、可控制”。

你会发现一个很有意思的现象:稳定币的扩张,几乎不需要散户参与。

它不需要情绪,不需要故事,只需要效率优势。这也是为什么这个方向的爆发,对价格反馈反而最慢,但对行业结构影响最大。

第二个,是“执行层”的升级——DEX、衍生品、清算系统。

Hyperliquid 这一类产品的意义,不在于它是不是下一个龙头,而在于它证明了一件事:去中心化不一定意味着效率低下。

当执行速度、费用结构、流动性深度开始逼近中心化产品时,用户迁移就不再是意识形态问题,而是成本问题。

这一类产品的成长路径,和早期 DeFi 完全不同。它不是靠补贴,而是靠留存;不是靠代币激励,而是靠产品体验。

这种变化,对短线投机者极不友好,但对长期行业判断来说,是一个非常强的正反馈信号。

第三个,是预测市场。

这个方向我必须说一句实话:它不是“性感”,但它非常真实。

预测市场的核心价值,不是赌对结果,而是把分散信息压缩成价格。它本质上是一个信息发现机制,而不是一个赌场。

当它开始被用于宏观事件、经济数据、体育、甚至金融产品定价时,你会发现它和传统金融的边界开始模糊。

这个方向的问题不在需求,而在监管、流动性和执行结构。但一旦这些问题被部分解决,它的存在感会非常顽固。

第四个,也是最容易被忽略、最难评估的——隐私相关方向。

我把隐私单独拎出来,不是因为我看多它,而是因为它是一个典型的“被误解赛道”。

你之前对 Aleo 的怀疑,其实非常关键,而且是对的。隐私并不是一个“普世即时需求”,它是一种分层需求。

穷的时候,隐私让位于效率;弱的时候,隐私让位于生存;只有当你拥有资产、权力、长期博弈空间时,隐私才开始变得重要。

这意味着什么?意味着隐私赛道,天然不适合做“全民叙事”。它更像是奢侈品,而不是快消品。但这里有一个非常重要的分叉点:隐私是“功能”,不一定非要是一条公链。

Telegram 的成功,其实恰恰证明了这一点。它并不是一个隐私极致的工具,但它在“足够隐私 + 足够好用”之间,找到了平衡。

这也解释了为什么我始终对“隐私公链”保持高度警惕:如果隐私必须以牺牲体验、效率、去中心化程度为代价,那它很可能永远只服务极小一部分人。

真正有可能留下来的,是隐私作为模块、作为功能,被嵌入到更大的系统里。比如通信、身份、结算、资产管理,而不是单独成为一个封闭生态。

所以隐私不是没有未来,但它的未来,大概率不长成今天 VC 路演里的样子。

第四部分|当“叙事红利”彻底退场之后,个人在加密里还能靠什么活下来

如果把过去一年所有变化压缩成一句话,那就是:加密行业,正在从「只要相信未来就能赚钱」,过渡到「只有解决现实问题的人才能赚钱」。这句话听起来抽象,但它对每一个身处市场中的参与者,影响都极其具体。

过去的路径是清晰的:先有一个足够宏大的故事 → 风投完成定价 → 市场共识不断外推 → 散户接力 → 价格完成跃迁。

只要站在这条链路的中段,就有机会完成一次阶层级的回报。而现在,这条链路断在了“外推”这一步。不是没有人讲故事,而是市场不再愿意为「十年后的想象」提前买单。

不管是 Web3、RWA、AI + Crypto、隐私、去中心化社交,问题从来不是“对不对”,而是谁来接?

这一变化,直接重塑了个人在这个市场里的生存方式。首先,“方向判断”的重要性在下降,“结构判断”的重要性在上升。

过去押对赛道,哪怕项目一般,也能吃到整体溢价;现在即便方向正确,只要站错结构,依然会被系统性碾碎。所谓结构,包括流动性结构、参与者结构、退出路径、代币释放节奏,以及最关键的一点,对手盘是谁。

同一个赛道里,有的项目是为散户设计的,有的是为机构设计的;有的用来交易,有的用来结算;有的鼓励长期持有,有的本身就是逼迫高频犯错的机器。

如果还在用“这个方向未来大不大”作为主要决策依据,本质上仍在使用上一轮周期的武器。

其次,一个越来越明显的变化是——“中等正确”的位置正在消失。

过去的市场是宽容的:不是最早的一批,也不算太晚;不是最懂的那群人,也能跟着赚到钱。而现在不是了。

现在要么非常早,要么对结构理解得足够深,否则,大多数人只是参与了一段价格波动中的噪音区间。这也是为什么很多人今年会产生强烈的挫败感:“方向没有看错,却始终赚不到钱。”并不是判断失误,而是市场不再奖励“方向正确但执行模糊”的状态。

第三,也是最关键的一点:“以小博大”的逻辑并没有消失,但它已经彻底换了位置。

它不再存在于“押一个赛道等爆发”,而是分散在三个更残酷、也更真实的地方。

·对确定性资产的耐心配置。

BTC、ETH 这样的资产,不再承担刺激功能,而是承担稳定功能。它们解决的不是“如何翻倍”,而是“如何活着”。

·对结构性失衡的短周期捕捉。

清算、基差、资金费率、极端情绪,正在成为真正的波动来源。赚到的不是行业增长的钱,而是他人错误的钱。

·对新结构的提前理解,而不是提前重仓。

不需要在一开始下注,而需要在结构显性化之前,已经完成理解。

这三点合在一起,会把人从“赌徒逻辑”里慢慢拉出来。

市场正在变成一个不断放大认知差距的系统。如果认知不升级,结果只会是被动后退。

第五部分|重新看隐私:不是“能不能暴涨”,而是“会不会死”

回到一个贯穿全文的重要判断:一个赛道如果被打压、被误解、被边缘化,却仍然有人在真实使用,它是否具备生命力?

这个判断方向是对的,但还需要补上一个更残酷的前提:它是否“值得投资”,取决于这种生命力能否被价格捕获。Telegram 是一个非常典型的例子。

它的规模和影响力毋庸置疑,但几乎无法通过持有某种代币,系统性分享它的成长。它的生命力,主要存在于产品层,而不是资本层。

隐私赛道当前面临的,正是同样的问题。隐私作为需求是真实存在的,而且具有刚性;但隐私作为“可投资标的”,并不天然成立。原因在于:

隐私更容易被吸收到其他系统中,而不是独立生长。通信系统会内建隐私,钱包会内建隐私,支付会内建隐私,身份系统也会内建隐私。

但这并不必然意味着,“隐私公链”会成为价值捕获中心。这也是为什么,很多隐私项目在理念上无懈可击,但在投资层面始终令人犹豫。它们往往试图把一个功能级需求,抬升为平台级叙事。

而现实往往是:功能越基础,越难被单独定价。

真正可能具备价值捕获空间的隐私相关方向,并不在“隐私本身”,而在哪些场景必须为隐私付费。

例如高净值资产管理、企业级结算、跨境清算、特定司法辖区下的合规需求。在这些场景中,隐私不是口号,而是成本结构的一部分。评估隐私方向时,可以用一个极其残酷、但非常有效的问题作为筛选器:

如果明天这个隐私模块被拿掉,谁会立刻受损?

如果答案是“几乎没人”,那它就不具备投资级别的意义。

第六部分|这一轮周期,真正需要复盘的不是项目,而是位置

走到这里,这篇文章已经不再只是年度总结,而更像是一份位置校准。回看过去一年,真正值得确认的,并不只是对错,而是站位。

提前意识到叙事红利退潮,是一种判断;对 RWA、隐私、公链保持克制,是一种选择;没有被新概念牵着走,本身就是风险管理。真正困扰很多人的,其实是一个更根本的问题:

如果 Web3 真的是未来,为什么现在看起来却越来越像噱头?

答案或许并不令人愉快,但非常重要——未来可能是真的,但现在的价格,并不为它买单。

当下正处在技术愿景与金融定价之间的断层期。在这个阶段,最危险的不是看错方向,而是站在最容易被挤压的位置。

这也是为什么,这一轮周期真正值得记住的,不是某个项目,而是三句话:

少一点信仰,多一点结构;

少一点押注,多一点等待;

少一点情绪,多一点位置感。

市场不会因为相信而奖励任何人,只会因为站对位置而放行。

No Comments