作者:PANews

当资金正从广撒网转向重点捕捞,市场进入由“质”而非“量”驱动。在2025年这场静默的洗牌中,中心化金融(CeFi)凭借巨额融资重回舞台中央,Web3与AI的融合叙事稳步推进,基础设施与DeFi仍然是中坚力量,而曾风光无限的Web3游戏则黯然退潮。

PANews统计了2025年区块链领域的一级市场披露的839项融资事件,跟随237亿美元的资金流,透视资本的选择,追踪下一个价值高地的崛起轨迹。

整体市场回顾:融资规模翻倍与交易数量收缩并存

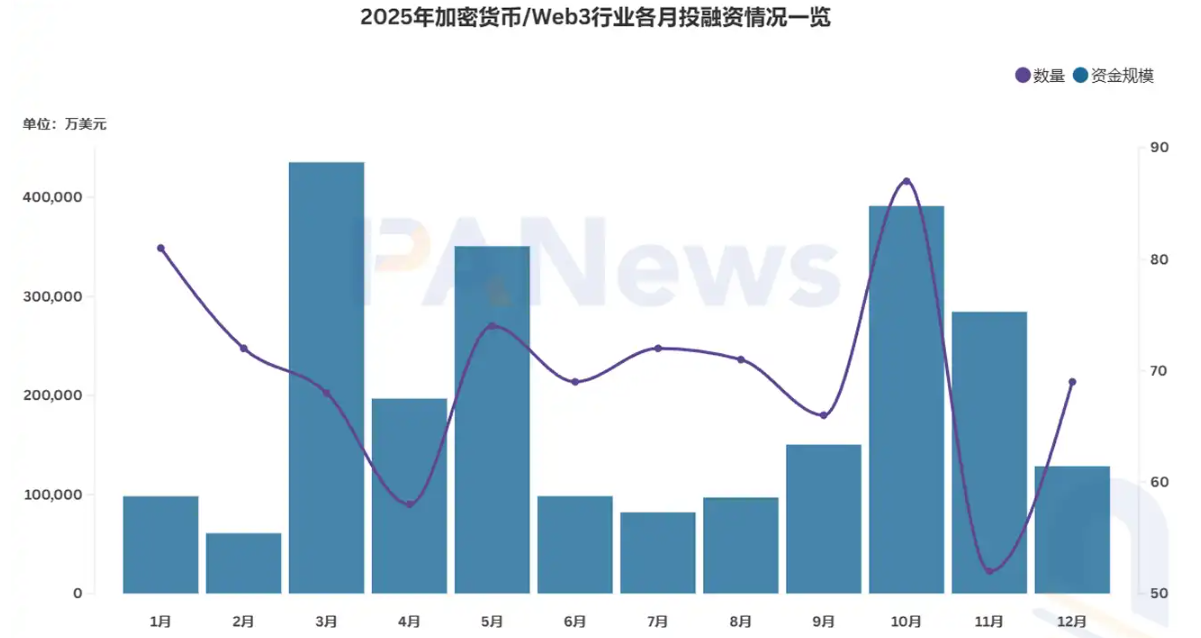

据PANews不完全统计,2025年区块链领域一级市场共披露投融资事件839起,资金总规模超237亿美元。从融资数量来看,2025年公布的交易笔数相比2024年的1259起大幅减少,同比下降约33.6%;而从资金规模来看,2025年投融资市场流入资金却大幅增加,远超2024年的93亿美元。

区别于2023年至2024年期间一级市场表现的衰退、慎重和理性,2025年整体上呈现出了大幅回温的趋势。而该年度的融资数量和规模的总数,也基本都达到了2022年牛市期间的一半水准——这一年共有1660起投融资事件,资金总量超348亿美元。

虽然市场整体大幅回暖,但一级市场的变化趋势仍然与2023年和2024年大体相同,只是更为极端——从资金流入的角度来看,2025年上下半年仍各有一次爆发时段,且分别集中在3-5月与10-11月。

出现这种情况主要是受超大额融资事件影响:3月,阿布扎比MGX向币安投资20亿美元,获得少数股权;10月,纽交所母公司 ICE 以 90 亿美元投后估值对Polymarket进行 20 亿美元战略投资。预测市场Kalshi在新一轮融资中筹集超3亿美元,公司估值达50亿美元;11月,Kalshi又完成10亿美元融资,估值增至110亿美元。

此外,3-5月发生依次出现Kraken以15亿美元收购NinjaTrader、Ripple以12.5亿美元收购Hidden Road,以及Coinbase斥资29亿美元收购Deribit创下2025年内最大交易记录。

随后,在2025年第二季度末和第三季度期间,市场基本再次复刻过去两年的行情,回归平静。而进入第四季度后,投融资市场很快迎来2025年一级市场最为火热的月份:10月。该月可谓量价齐升,公布了87起投融资事件,流入资金超过了39亿美元。排除超大额融资大幅提升资金总量的影响,该月融资交易笔数同样也是全年最高。

在10月冲到顶峰后,随着二级市场逐渐疲软,行情由牛转熊,公开披露的融资交易数在11月骤降至52起,为2025年各月中的最低值。不过,该月公布的Kalshi完成10亿美元融资、Ripple获得5亿美元战略投资等大额单笔融资事件拉高了融资规模,使得单月融资总额依然处于高位。

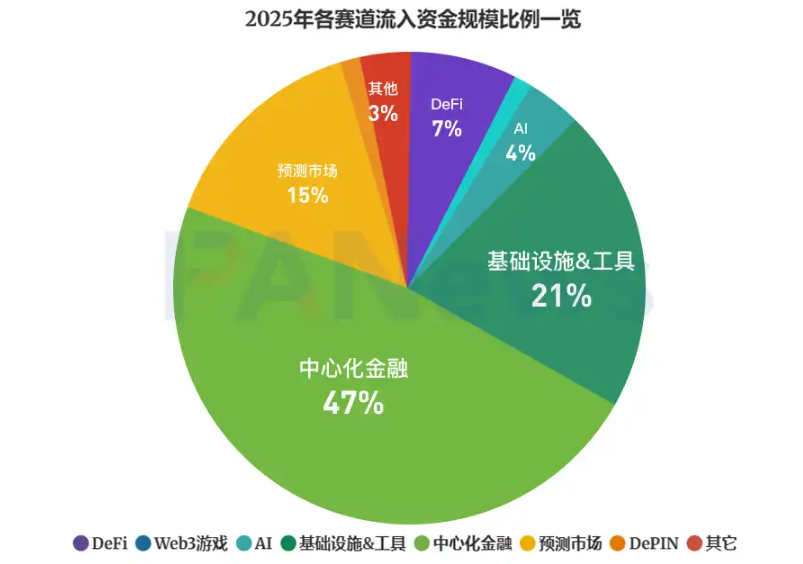

从行业发展的角度看,投资机构偏爱的叙事主题主要集中于涉及稳定币、支付概念的中心化金融、基础设施公司,而交易所和预测市场的吸金能力则更是个中翘楚。

根据市场热点与连续性,PANews将项目大体上划分为DeFi、Web3游戏、基础设施与工具、AI、中心化金融以及含预测市场、DePIN、社交、DeSci等赛道的其它Web3应用,并对各赛道投融资情况进行了统计。

基础设施&工具:大额融资占比显著提升,支付与结算领域受青睐

2025年,基础设施与工具赛道累计公布了243起投融资事件,共筹集超49亿美元,平均融资金额约为2030万美元。

在2025年公布的所有融资事件中,约有28.96%属于基础设施&工具,与2024年基本持平;然而,该赛道去年所筹集的金额占总体的约20.78%,较2024年的39.46%有较大减少。

不过,基础设施&工具赛道仍然公布了最多的大额融资消息,其千万美元级别及以上的投融资事件为101起,占比为41.56%,大幅高于2024年的27.82%;而规模达上亿美元的则有12起,为去年的两倍。

2025年10月,区块链支付基础设施项目Tempo以50亿美元估值完成了一轮5亿美元的A轮融资,由Thrive Capita与Greenoaks 领投,Sequoia、Ribbit Capital等参投;11月,Ripple 通过Fortress Investment 和Citadel Securities等机构投资者筹集了5亿美元,使其估值达到400 亿美元。上述两笔交易为该赛道去年最大金额融资,均为加密支付的基础设施方向。

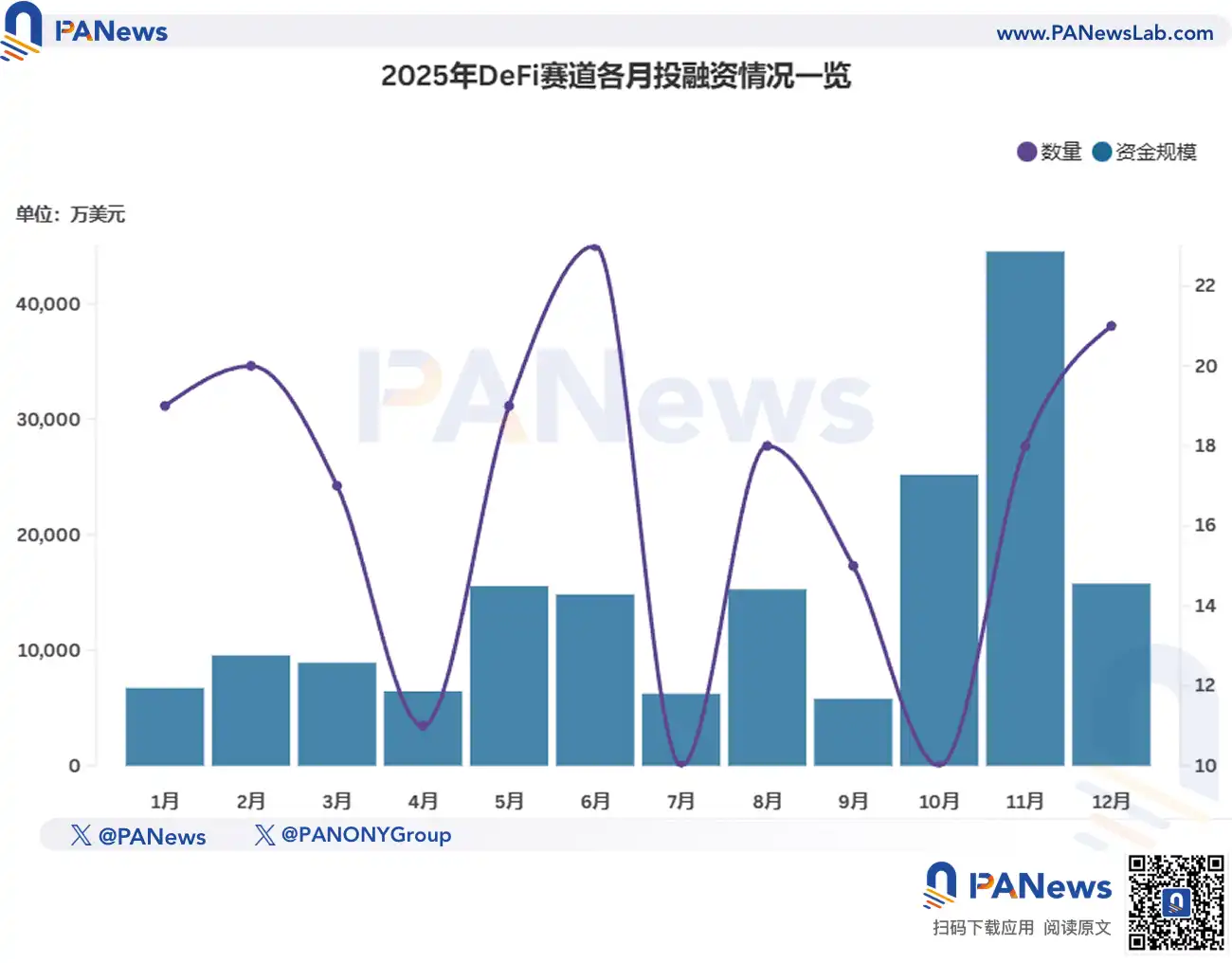

DeFi:基本盘保持稳定,年末融资活动逆势上扬

在2025年,DeFi仍然是除了基础设施外最受关注的垂直领域。该赛道全年共公布201起投融资事件,流入资金超17.48亿美元,占比分别为24.04%和7.36%,前者与2024年基本持平,而后者则大幅低于2024年的18.22%。

在DeFi类项目披露的融资消息中,融资规模在千万美元级别的有41起,占比为20.39%,超过2024年的13.51%。但在分布上,其仍更多集中在数百万美元的区间。

2025年11月,虽然整体一级市场交易笔数来到最低点,但DeFi赛道却“猛然抬头”,不仅项目融资数回升至18起,超过全年平均值16,其流入资金更是创下去年最高记录,获得了超4.45亿美元。

此外,DeFi赛道在2025年的前十大融资及并购中,有三个都发生在11月:比特币借贷平台Lava筹集2亿美元新资金、Paxos以超1亿美元收DeFi钱包初创公司Fordefi,以及去中心化交易协议Lighter获得6800万美元融资。

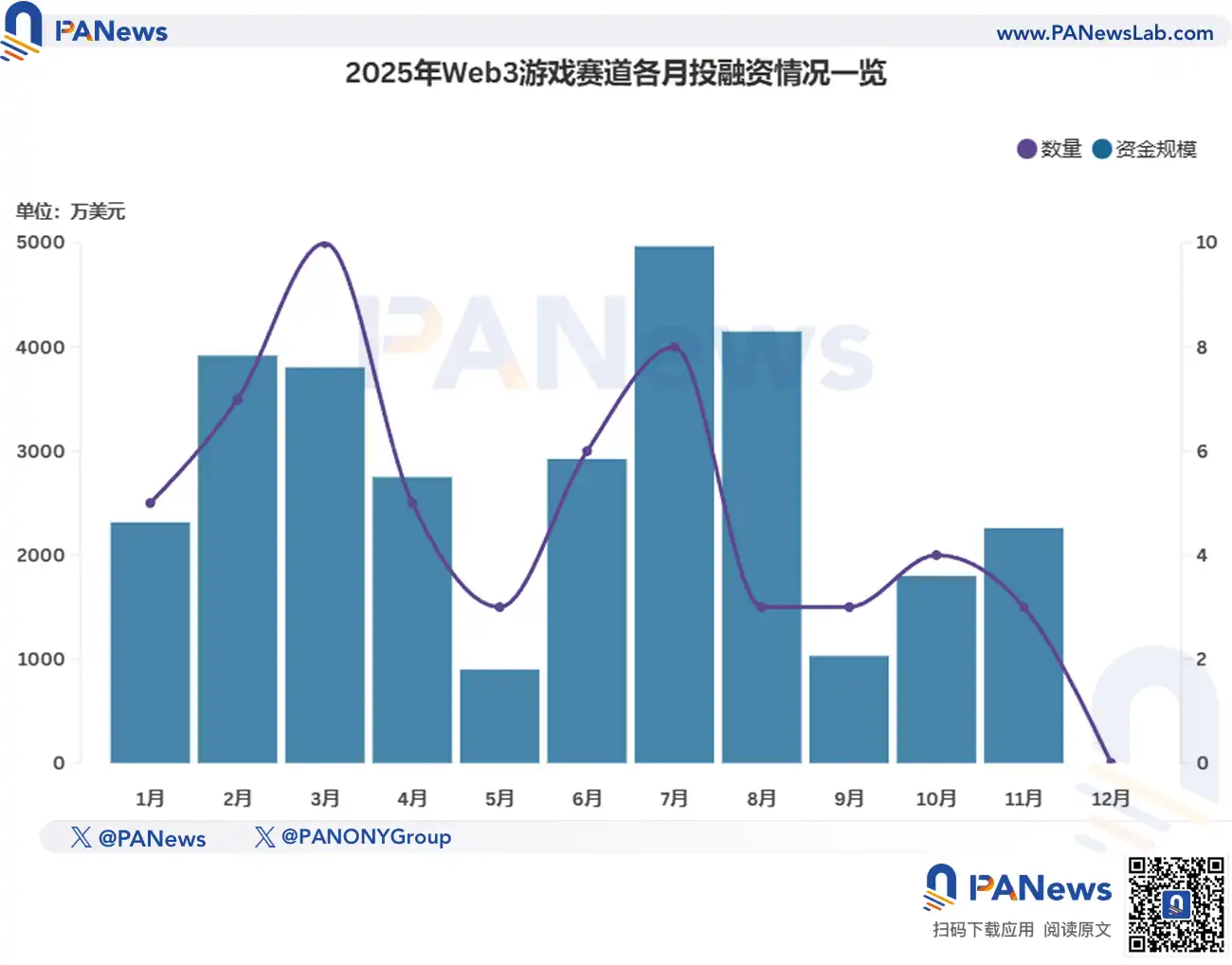

Web3游戏:热度急剧衰退,融资规模与数量双双腰斩

Web3游戏赛道在2025年继续落寞——这是在正式统计前,就已经知道的结果。该赛道全年公布57起投融资事件,共筹得3.08亿美元,而2024年的数据则分别为178起和8.49亿美元。从交易数量来看,Web3游戏减少了67.98%;从资金规模看,降幅则为63.72%。不论从任何角度,Web3游戏这一赛道都颓势尽显。

按照趋势来看,排除5月份行业整体回调的影响外,游戏赛道整体随着时间推移越来越式微。行至第四季度,已经衰落到最低点,12月更是没有任何游戏项目的融资消息公布。这样发展下去,Web3游戏在2026年恐怕就会和NFT、社交等赛道一样,在统计中很难再形成有规模的专门类别。

此外,在这一赛道活跃的投资机构,也基本只剩下专注游戏领域的Bitkraft Ventures、Griffin Gaming Partners和Animoca Brands等一线游戏界VC。其中,Web3 VC Animoca Brands已布局超过628 家投资组合公司,约200家为游戏项目。

Web3 + AI:叙事融合稳中有进

随着人工智能的发展,如何与之结合成为了科技行业都在关注的重要命题,而AI与区块链及加密货币的融合也在呈现上升势头。2025年,Web3+ AI赛道共披露了111起融资,资金规模达8.84亿,均增长超过20%。

由于统计口径问题,考虑到还有大量仅集成AI功能和应用而非专门做AI的区块链项目,涉及该领域的资金实际可能还要更多。

从全年趋势来看,Web3+ AI赛道是最稳定的方向。在第二、三季度市场走低期间,其反而进入“最佳时期”,交易笔数和融资规模均在7月份迎来最高值。

在资金规模上,获得千万美元资金的AI项目在2025年占比达26.12%,大幅超过2024年的15.2%,整体呈现出稳中有进的发展态势。2025年8月,打击加密金融犯罪的AI合规平台IVIX完成6000万美元B轮融资,创下该赛道单笔融资规模的最高记录。

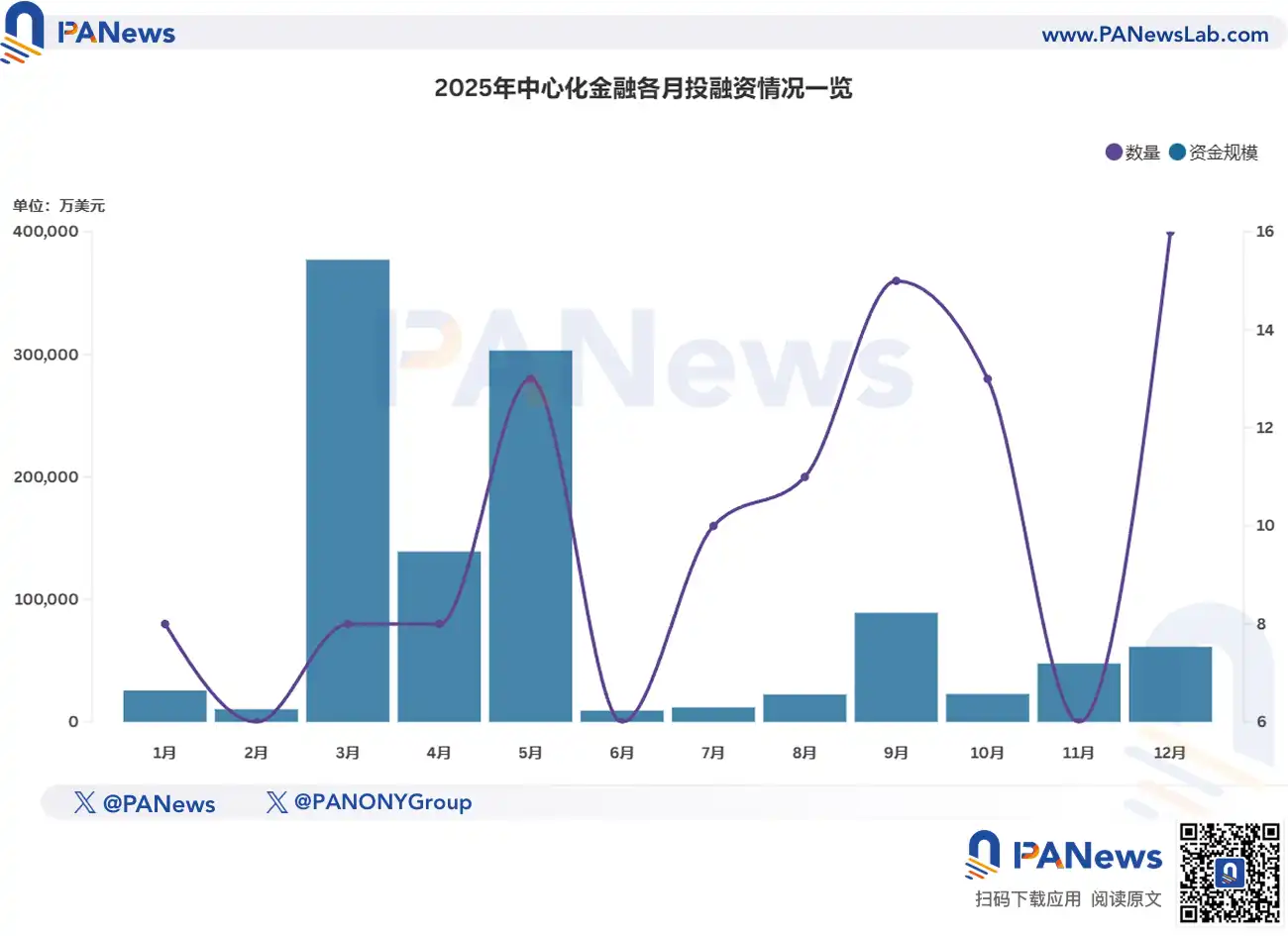

中心化金融:迎来“丰收年”,巨额融资与高估值成为常态

2025年是中心化金融赛道“丰收”的一年:全年公布了120投融资事件,资金规模达112亿,两数据与2024年相比,前者翻了一番,而后者更是增长了近8倍。

中心化金融历来是整个行业中平均融资额最高的垂直领域,2025年更是达到了9337万美元。这主要是因为Coinbase斥资29亿美元收购Deribit等大额收购案,以及币安单笔获得20亿美元资金的超大额融资事件极大地拉高了资金规模。而就算忽略这些大额交易,中心化金融赛道整体仍然表现不俗:该赛道共有73起投融资达到千万级别,占比高达60.83%,在2024年43.48%的较高基础上进一步得到提升。

此外,比起2024年仅Hashkey融资金额接近上亿美元级别,2025年全年共有7起融资事件规模为亿级规模。其中,美国老牌加密交易所Kraken两度拿下上亿融资,Citadel Securities更是单笔战略投资高达2亿美元。

值得一提的是,韩国科技巨头 Naver 正在以103亿美元收购加密货币交易所 Upbit 的母公司 Dunamu,该交易为全股票合并,预计将在 2026 年 6 月完成,因此暂不纳入2025年度统计。

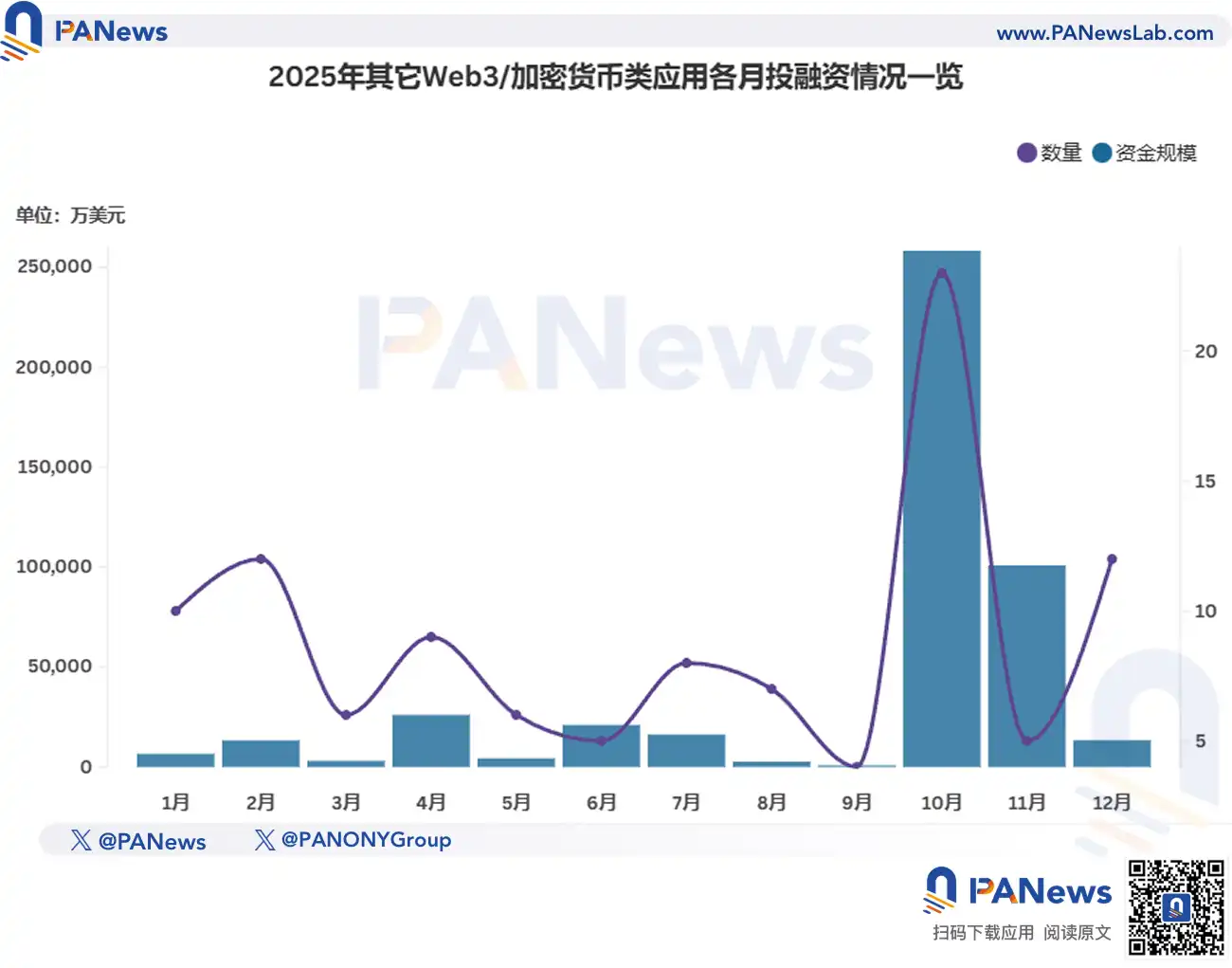

其它:预测市场引领热点

其它类包括预测市场、DePIN、加密挖矿、DAO、DeSci、社交平台等区块链应用方向。需要说明的是,预测市场虽然在2025年是当之无愧的最热议题,但由于其缺乏连续性,且资金几乎完全集中在Polymarket和Kalshi双巨头,因此暂归其它类别。

2025年,该赛道全年披露了107起投融资事件,融资规模达43.76亿美元。其中,预测市场的融资总额就达到了35.61亿美元——Polymarket单笔融资获得20亿美元,Kalshi奋起直追,从年中开始,数月内完成三轮融资,共筹集14.85亿美元。

从资金规模来看,除了预测市场外,加密挖矿、DePIN项目、消费类项目同样拿下了大额融资。其中,美国比特币矿机制造商Auradine完成1.53亿融资,StepStone Group、Samsung、Qualcomm、Premji Invest等参投。

投资机构:重质不重量,家办型基金出跳

据PANews不完全统计,2025年共推出36支加密投资基金,相比2024年的47支有所减少;总规模达50.82亿美元,超过了2024年的43.4亿美元。

随着周期轮转,大浪淘沙,许多加密VC已渐渐淡出。2025年,投资机构领域也朝着“重质不重量”的方向持续演化。在2025年推出加密投资基金的VC中,募资规模超达上亿美元的有20支,占比达55.5%,为2024年的两倍。

2025年10月,原BinanceLabs、转型为家办的YZi Labs设立10 亿美元基金,用以支持BNB 生态建设,这也是2025年资金规模最大的一支基金。

No Comments