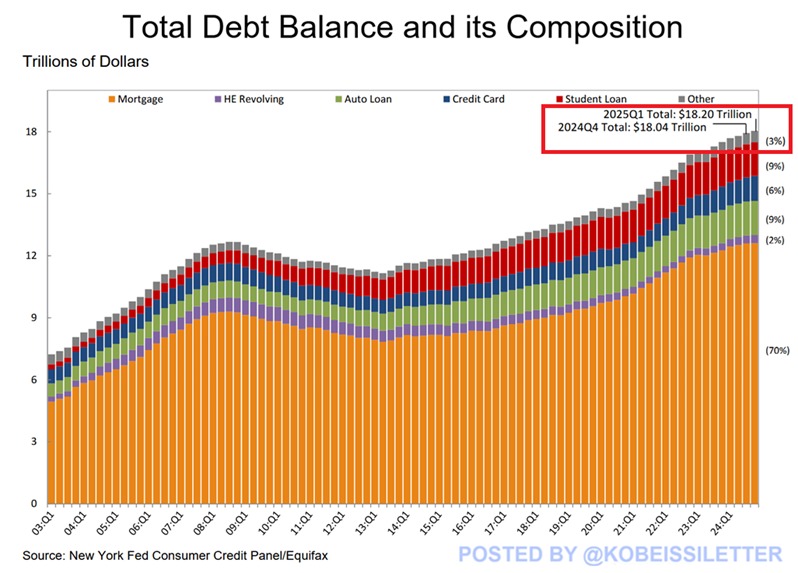

纽约联邦储备银行最新报告显示,2025年第一季度美国家庭债务激增1670亿美元,总额达到创纪录的18.2万亿美元。

与十年前相比,美国家庭债务总额增长了7万亿美元,这让原本就捉襟见肘的家庭雪上加霜。本季度债务的大幅增长主要来自抵押贷款债务,其飙升了1990亿美元,达到惊人的12.8万亿美元。

与此同时,学生贷款余额增加增加了160亿美元,达到1.6万亿美元,再创历史新高。但并非所有债务都上涨了。汽车贷款债务减少了130亿美元,目前为1.6万亿美元,信用卡余额减少了290亿美元,降至1.2万亿美元。尽管如此,总债务负担比以往任何时候都要重,而且显然越来越多的人陷入长期债务,难以摆脱困境。

由于经济适用房难以负担,抵押贷款压力上升

当前的房地产市场危机始于疫情初期。抵押贷款利率跌至历史低点,促使买家竞相购房。这种争夺战从未停止。由于需求旺盛,供应不足,房价迅速上涨。

根据标准普尔 CoreLogic 凯斯-席勒指数,截至今年 3 月,全国房价比 2019 年 3 月上涨了 39%。

即使现在,房价仍在上涨。尽管越来越多的房屋最终涌入市场,但供应增长却集中在不合适的地方,主要集中在高价位。与此同时,大多数人真正需要的中低档房屋仍然难以找到。这导致这些价位的房屋销售滞后,而高价房源却持续供应。

美国房地产经纪人协会 (NAR) 和 Realtor.com 发布的一份详细报告试图弄清楚哪些人实际上能负担得起哪些房源。他们关注的是使用标准 30 年期固定抵押贷款的购房者,并计算出如果用于支付抵押贷款、税金和保险的金额不超过收入的 30%,哪些房源是可以负担得起的。结果令人沮丧。

收入在 75,000 美元至 100,000 美元之间的家庭拥有的可用且可负担的住房数量增幅最大——尽管这仅意味着从 2024 年 3 月的 20.8% 增加到 2025 年 3 月的 21.2%。2019 年 3 月,同一收入阶层可以负担得起 48.8% 的房源。

报告称,真正平衡的市场意味着这一群体应该能够负担48%的可用住房。要达到这一水平,现在就需要增加41.6万套售价在25.5万美元或以下的房屋。

不平等加剧,低收入买家被抛在后面

收入越低,情况就越糟糕。3 月份,年收入 5 万美元的家庭只能负担 8.7% 的待售房屋。这一比例低于去年同期的 9.4%,也远低于 2019 年 3 月的 27.8%。收入 25 万美元或以上的购房者呢?他们至少可以负担 80% 的市场。

丹妮尔表示,房屋供应量的改善主要发生在中西部和南部地区,阿克伦、圣路易斯和匹兹堡等城市目前拥有足够的库存来满足需求。罗利、得梅因和大急流城等其他地区的情况有所改善,但尚未完全达到预期。

但在美国前100个大都市市场中,仍有40%的市场陷入困境。西雅图和华盛顿特区等地的平价房源数量有所增长,但这些地方的购房者仍然需要年收入超过15万美元才能负担得起一半的房源。

奥斯汀、旧金山和丹佛等曾经过热的市场如今的负担能力正在改善。报告指出,只要合理地结合建设、需求变化和地方政策,就有可能取得进展。

报告称:“这告诉我们,通过新建筑、市场变化和当地政策努力的正确组合,即使是一些最具挑战性的市场也能开始趋于平衡。”

Cryptopolitan Academy:即将推出 - 2025 年利用 DeFi 赚取被动收入的新方式。了解更多

No comments yet