我相信我们将再次见证收益战争。如果你已经在去中心化金融(DeFi)领域待得够久,你就会知道总锁定价值(TVL)只是个虚荣指标,直到它不再是。

在一个高度竞争、模块化的自动做市商(AMM)、永续合约和借贷协议世界中,真正重要的只有谁能控制流动性路由。不是谁拥有协议,甚至不是谁发放了最多的奖励。

而是谁能说服流动性提供者(LP)存款,并确保 TVL 具有粘性。

这正是贿赂经济的起点。

过去非正式的买票行为(Curve 战争、Convex 等)现在已经专业化,成为成熟的流动性协调市场,配备了订单簿、仪表盘、激励路由层,在某些情况下,甚至还有游戏化的参与机制。

这正成为整个 DeFi 堆栈中最具战略重要性的层之一。

变化之处:从发行到元激励

在 2021-2022 年,协议通过传统方式引导流动性:

-

部署资金池

-

发行代币

-

寄希望于唯利是图的 LP 在收益率下降后依然会留下来

但这种模式从根本上有缺陷,它是被动的。每个新协议都在与一个隐形成本竞争:现有资本流动的机会成本。

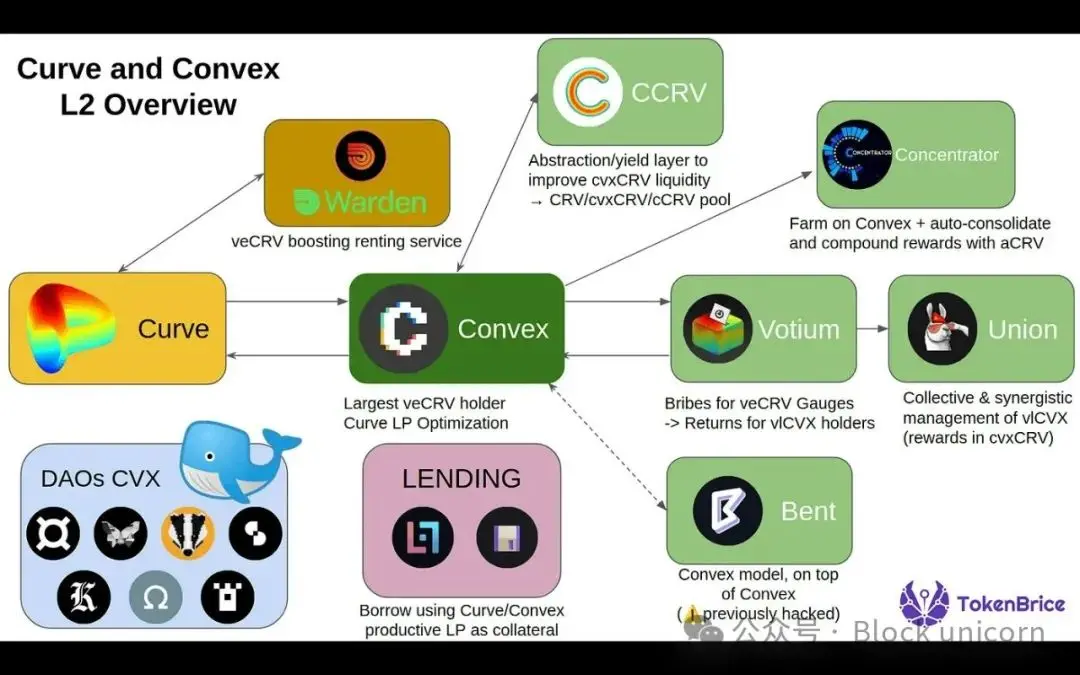

I. 收益战争的起源:Curve 与投票市场的兴起

收益战争的概念在 2021 年的 Curve 战争中开始变得具体。

Curve Finance 的独特设计

Curve 引入了投票锁仓(ve)代币经济学,用户可以将 $CRV(Curve 的原生代币)锁定最长 4 年以换取 veCRV,从而获得:

-

Curve 资金池的增强奖励

-

投票决定权重(哪些资金池可以发行)的治理权

这创造了一个围绕发行的元博弈:

-

协议希望在 Curve 上获得流动性。

-

获得流动性的唯一途径是吸引投票到他们的池子里。

-

因此,他们开始贿赂 veCRV 持有者,让他们投票支持他们。

然后是 Convex Finance

-

Convex 抽象了 veCRV 的锁仓并从用户手中获得了聚合投票权。

-

它成为了“Curve 的造王者”,对 $CRV 发行的流向拥有巨大影响力。

-

项目开始通过 Votium 等平台贿赂 Convex/veCRV 的持有者。

经验教训 1:谁控制了权重,谁就控制流动性。

II. 元激励与贿赂市场

第一个贿赂经济最初只是手动影响发行量,后来发展成为一个成熟的市场,其中:

-

Votium 成为了 $CRV 发行的场外贿赂平台。

-

Redacted Cartel、Warden 和 Hidden Hand 出现,将此扩展到 Balancer、Frax 等其他协议。

-

协议不再仅仅支付发行费用,它们还在战略性地分配激励措施,以优化资本效率。

Curve 之外的扩展

-

Balancer 通过 $veBAL 采用了投票托管机制。

-

Frax、TokemakXYZ 等整合了类似系统。

-

Aura Finance 和 Llama Airforce 等激励路由平台进一步增加了复杂性,将发行变成了资本协调游戏。

经验教训 2:收益不再关乎年化收益率(APY),而是可编程的元激励。

III. 收益战争的作战方式

以下是协议在这场元博弈中的竞争方式:

-

流动性聚合:通过类似 Convex 的封装器(例如 Balancer 的 AuraFinance)聚合影响力。

-

贿赂活动:为持续的投票贿赂预留预算,以吸引需要的发行。

-

博弈论与代币经济学:锁定代币以创建长期一致性(例如 ve 模型)。

-

社区激励:通过 NFT、抽奖或额外空投游戏化投票。

如今,像 turtleclubhouse 和 roycoprotocol 这样的协议引导着这种流动性:它们不是盲目地发行,而是根据需求信号将激励机制拍卖给流动性提供者 (LP)。

本质上:“你带来流动性,我们将激励引导到最重要的地方。”

这解锁了二级效应:协议不再需要强行获取流动性,而是协调它。

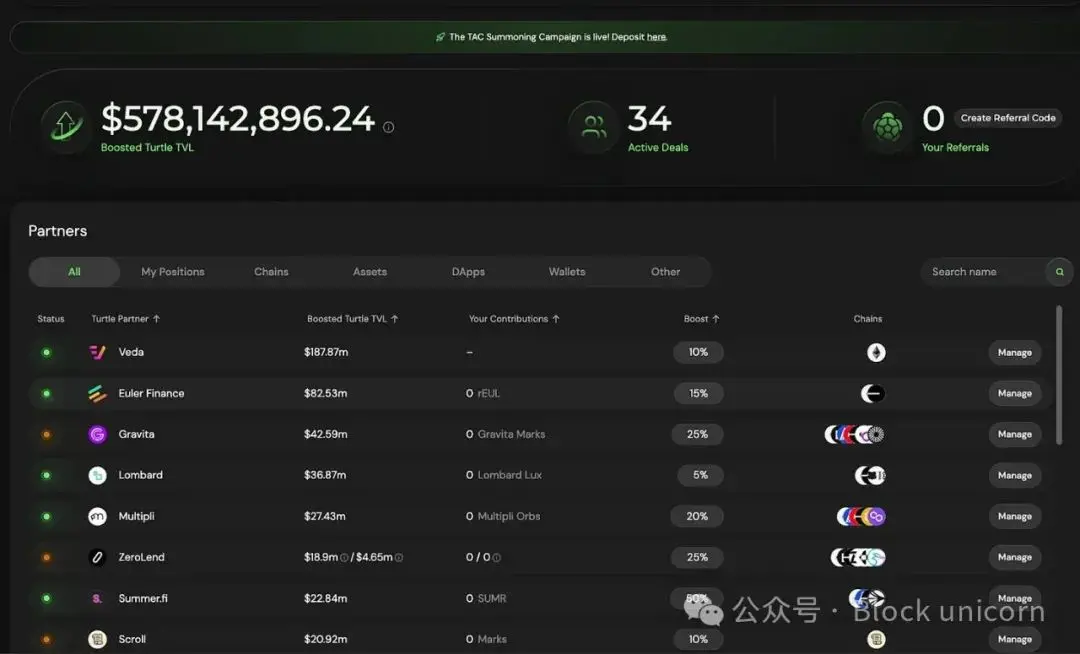

Turtle Club

一个鲜为人知但极其有效的贿赂市场之一。他们的资金池通常嵌入合作伙伴关系,总锁定价值 (TVL) 超过 5.8 亿美元,采用双代币发行、加权贿赂,以及出人意料地粘性的流动性提供者 (LP) 基础。

他们的模型强调公平价值再分配,意味着发行由投票和实时资本速度指标引导。

这是一个更智能的飞轮:LP 根据其资本的有效性而非仅规模获得奖励。这一次,效率终于得到了激励。

Royco

在一个月内,其 TVL 激增至 26 亿美元,月环比增长 267,000%。

虽然其中一些是“积分驱动”的资本,但重要的是其背后的基础设施:

-

Royco 是流动性偏好的订单簿。

-

协议不能仅仅提供奖励和希望。它们发布请求,然后 LP 决定投入资金,最终协调成为一个市场。

这个叙事不仅是收益游戏的意义:

-

这些市场正成为 DeFi 的元治理层。

-

HiddenHandFi 已在 VelodromeFi 和 Balancer 等主要协议中累计发送了超过 3500 万美元的贿赂。

-

Royco 和 Turtle Club 现在正在塑造发行的有效性。

流动性协调市场的机制

1. 贿赂作为市场信号

-

像 Turtle Club 这样的项目允许 LP 看到激励流向何处,根据实时指标做出决策,并根据资本效率而非仅资本规模获得奖励。

2. 流动性请求(RfL)作为订单簿

-

像 Royco 这样的项目允许协议像市场上的订单一样列出流动性需求,LP 根据预期回报填充它们。

-

这成为一个双向协调游戏,而非单向贿赂。

最后,如果你决定了流动性的流向,你就影响了谁能在下一个市场周期中生存下来。

No comments yet