作者:币百科

甲骨文要裁员了,传出的数字从几千人到两三万人不等!

该公司本身没有确认过任何具体数字,但TD Cowen的分析师估计裁员规模在2万至3万之间,如果这个数字属实,大约是公司总员工数的15%到20%!

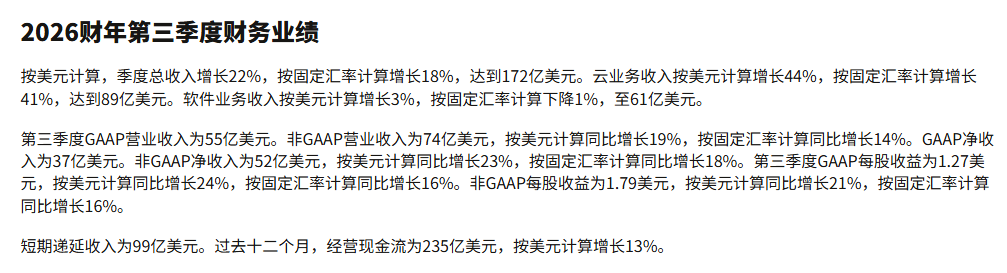

消息出来的时候,市场的第一反应是"意外"。甲骨文刚公布了FY2026第三季度财报:总营收172亿美元,同比增长22%;云业务增长44%,其中云基础设施更是同比翻了将近一倍,涨了84%。

这个成绩单放在任何一家科技公司身上都足够拿出来说事。但紧接着就传来裁员消息,股价从3月中旬最高约165美元跌到3月底约137美元,跌幅超过15%;若从今年年初算起,累计最大跌幅已超过30%。

矛盾就在这里。一家云基础设施收入翻倍、总营收增22%的公司,为什么要大规模裁人?

答案不在收入端,在成本端。甲骨文为了追赶AWS、Azure和Google Cloud,在AI数据中心建设上的资本支出速度远超正常节奏。

今年1月,公司宣布计划通过债务和股权融资筹集500亿美元用于AI基础设施——这个规模的融资计划,给现金流带来了相当大的压力。

CNBC的报道明确指出,裁员的直接动机是控制数据中心成本、改善自由现金流。按分析师的测算,裁员2到3万人大概能释放80到100亿美元的增量自由现金流。

所以这轮裁员的逻辑相对清晰:不是基本面变坏,是烧钱速度太快,需要在某个地方踩一踩刹车。

但这也恰好说明了另一件事。甲骨文现在的RPO(未来业绩义务)已经涨到5530亿美元,其中包括和OpenAI等公司签的大合同,同比增幅高达359%。

订单在手,收入在来,但钱要花在数年后才能完工的数据中心上,短期账面上就是巨额资本支出和有限的自由现金流。市场并不是不信任甲骨文的未来,而是对"等待期"里的财务摩擦感到不安。

这也是股价跌25%的原因:不是因为公司在走下坡路,而是因为在高利率环境下,"钱砸进去、回报慢慢来"的模式比以前更贵了。几年前利率接近零,这类资本密集型扩张相对便宜,投资人可以有耐心。现在利率中枢系统性抬升,同样的扩张故事要用更高的折现率来算,估值自然承压。

值得注意的是,甲骨文的处境并不孤立。它只是把云计算竞赛的成本结构问题暴露得比较早、比较直白。那个依靠低息资金烧钱抢份额的时代确实结束了,不是因为AI没有价值,而是因为AI的商业化时间表比市场预期的更长,而资金的耐心比以前更短。

从ORCL的技术面来说,138到140美元这个区间是近期争夺的焦点。3月底股价曾在这里短暂企稳,如果后续季度能给出明确的利润率改善信号,这里可能是阶段性支撑;但如果AI数据中心的成本压力在下一个季度继续扩大,股价的下行空间不会就此停止。

结语

有一个细节一直觉得耐人寻味:裁员发生在甲骨文AI基础设施订单激增的同一时间窗口里。这不是一家公司在撤退,而是一家公司在重新排列自己的资源——把人力成本压下去,把机器成本堆上来。

这个替换本身就是AI时代最典型的样本。只是这笔账现在还没算清楚,多少人会因此减少,多少订单会因此转化成收入,两条线什么时候交叉,没人能给出一个确定的时间表。

云计算这场竞赛,正在从拼扩张速度转向拼财务耐力。谁能在高资本支出、慢回报周期的压力下撑得住,谁才算真的赢了。

免责声明:请读者严格遵守所在地法律法规,本文内容基于市场公开资料整理仅供参考,不构成任何投资建议。