作者:FinTax

一、引言

2月13日,Esperanza证券获香港证监会许可,就黄凯芹40周年红馆演唱会票房收益权开展娱乐资产代币化(通证化)业务。2月24日,德林控股旗下中环德林大厦地产RWA项目获批发行。2026年开年,香港中环核心商圈的优质商业地产,以及被誉为亚洲流行文化标杆的"红馆"演唱会门票及收益权,在短期内接连"上链",成为各自领域首批在港开展的RWA项目。这一现象标志着,RWA(Real World Assets,真实世界资产)正从概念验证(PoC)阶段,逐渐迈入商业化、规模化落地的新阶段。

中国香港,正以其独特的"一国两制"优势、完善的普通法体系和前瞻性的监管框架,成为全球RWA资产汇聚的重要枢纽。相较于传统信贷与IPO,赴港发行RWA不仅是拓宽融资渠道、降低融资成本的战略选择,也是实现资产全球化定价与流动性释放的重要路径。然而,金融创新的背后往往潜藏着复杂的法律、税务合规风险。RWA并非简单的"新瓶装旧酒",它要求发行方在底层资产穿透、智能合约审计、跨境数据合规以及反洗钱(AML)等多个维度建立完善的合规体系。本文将以专业视角,系统梳理香港RWA的演进脉络与主流路径,剖析其中的税务影响与监管逻辑,审视RWA融资红利背后的合规风险。

二、从标化资产到地产文娱:香港RWA的演进之路

回顾香港RWA的发展史,可以清晰地看到一条由标准化金融产品向更广义的现实资产延伸的演进趋势。这不仅折射出区块链技术与金融工程融合的深化,也反映了香港监管机构稳中求进的治理智慧。

第一阶段:信用背书下的标化资产试水(2022-2023)

香港RWA的起步,并非由民间草根发起,而是由政府自上而下推动。2023年2月,香港特区政府成功发售8亿港元的代币化绿色债券(Project Evergreen),这是全球首批由政府发行的代币化绿色债券(HKMA, 2023)。该阶段的特征是底层资产高度标准化(债券)、信用等级高(主权信用)、参与者受限(仅限机构投资者),核心目的是测试分布式账本技术(DLT)在传统金融基础设施(如清算、结算)中的降本增效能力。

第二阶段:私募信贷与基金份额的上链(2023中下旬)

随着基础设施的初步验证,香港证监会(SFC)相继发布了针对中介人从事代币化证券相关活动以及证监会认可投资产品代币化的多份通函(SFC, 2023a; SFC, 2023b)。市场开始将目光转向私募信贷、货币基金(如代币化美债)等生息资产。这一阶段,RWA扮演了连接Web3资金与传统美元生息资产的桥梁,打通了链上资金获取无风险收益(Risk-free Rate)的通道。

第三阶段:非标资产(地产、文娱IP)的价值重塑(2026)

2026年初,首批地产、文娱RWA项目获香港证监会放行,推进香港RWA应用场景进一步拓展。商业地产本身具有较高的资本门槛、较低的流动性,通过RWA份额化后,专业投资者得以相对较低的门槛参与其投资与分红。与此同时,演唱会、电影版权等文娱资产,其现金流往往具有明显的周期性和不确定性。将票房收益权上链,可将消费行为与投资行为合二为一。粉丝既是消费者,也是生态投资者,这种"金融+消费"的双重属性,极大拓宽了文娱产业的前期融资渠道。

综上,RWA的核心商业价值已超越支付与结算效率的优化,更多走向对流动性溢价的释放。那些在传统金融体系中流动性较差、难以拆分的资产,在RWA框架下的增值空间往往更为显著。

三、现实资产如何"上链"?拆解RWA全流程

(一)个案探析:以中环德林大厦RWA为例

2026年2月,德林控股(1709.HK)披露,其将持有香港中环商业物业的有限合伙基金(即"德林大厦LPF")权益进行代币化的计划,已获得香港证监会"无进一步意见"的监管认可,可由持牌机构向合资格专业投资者(PI)推进分派。作为传统商业地产与数字金融融合的范本,此类项目的落地流程通常包含以下步骤:

1. 资产剥离与SPV设立: 发行方首先需在香港或离岸设立特殊目的实体(SPV),将该商业物业的产权或收益权合法转让至SPV名下。这一步的核心目的是实现资产与开发商母公司主体信用风险的隔离。

2. 第三方尽调与估值: 聘请专业机构对SPV及其底层物业进行财务、法律尽职调查,并由独立估值师出具物业估值报告,以确保代币价格具备公允基础。

3. 预言机机制设计: 商业地产的价值和租金收益在链下发生。项目需引入可信的"预言机"(Oracle),将现实世界的租金流水、最新估值等数据周期性地同步到区块链上,确保代币持有者获取真实信息。

4. 智能合约开发与审计: 将资产的分红逻辑(如按季分配租金)、转让限制(如仅限香港合规PI交易)写入智能合约。合约部署前,需依法进行安全审计。

5. 代币铸造与发行: 在以太坊或其他公链/联盟链上铸造代表SPV股权或债权的证券型代币,每个代币代表了该基金特定比例的经济收益和投票权。

6. 持牌机构分销与二级交易: 依托香港持有1号(证券交易)和4号(就证券提供意见)牌照,且获SFC批准可从事虚拟资产业务的金融机构进行代币的承销与分销,未来可在合规的VATP进行二级市场流转。

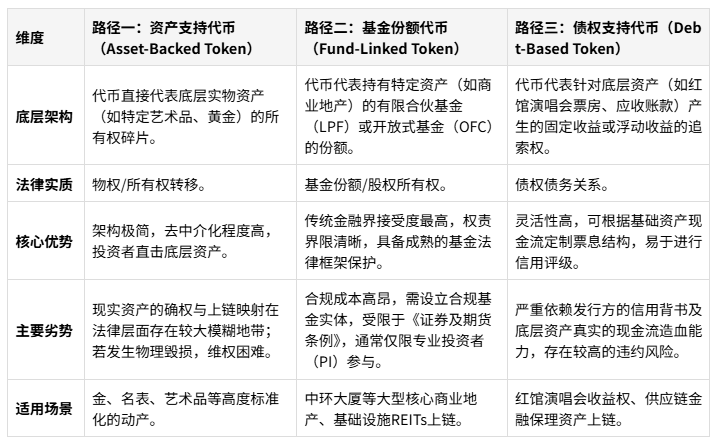

(二)香港RWA主流路径介绍

基于底层资产的性质与法律结构,目前香港RWA主要分为三大路径。不同路径在合规与税务上的影响有所差异。

(三)对应监管要求

香港证监会(SFC)对RWA的监管逻辑可以用八个字概括:"相同业务、相同风险、相同规则"。这意味着,监管机构不会因为资产穿上区块链的"马甲"就放松警惕,而是采用穿透式监管,直击底层资产的经济实质。

首先,在资产定性层面,根据SFC在2023年11月发布的《有关代币化证监会认可投资产品的通函》,若RWA的底层资产属于传统的股票、债券或基金份额,其对应的代币将被定性为"代币化证券"(Tokenised Securities)。发行此类产品原则上适用香港《证券及期货条例》关于传统证券的发行、披露和持牌要求。

其次,针对非标资产,若其代币化结构中嵌入了复杂的衍生品逻辑或特殊的转让限制,SFC倾向于将其视为"复杂产品"。这要求分销机构(券商/银行)在向客户推介时,履行相应的适合性评估,仅限专业投资者认购,比如持有800万港元以上流动资产的专业投资个人。

在技术与运营合规层面,监管通常要求发行方对智能合约进行独立第三方审计,从技术源头防范因代码漏洞或黑客攻击引发的资产风险。同时,在反洗钱方面,发行方及虚拟资产交易平台须全面落实KYC程序,严格遵守旅行规则(Travel Rule),确保链上每一笔交易的发送方、接收方身份的透明可追溯。

(四)相关税务影响

路径一(资产支持代币):

该路径主要涉及利得税,若发行方直接出售代表香港本地实物资产(如机器设备)的代币,该行为可被视为在香港产生的销售行为。根据香港《税务条例》,由此产生的利润需缴纳利得税,一般根据实体类型适用15%或16.5%的标准税率。

路径二(基金份额代币):

在基金与代币层面,税务处理则更为复杂。根据香港《印花税条例》,非上市SPV的股份(或香港证券)转让,买卖双方需各自缴纳0.1%的从价印花税(《印花税条例》第117章)。当基金份额以代币形式流转时,代币的链上转移有可能构成法律意义上的"香港证券转让",而需缴纳0.1%的印花税。此外,若相关基金符合《统一基金豁免制度》(UFE)的适用条件,其从合资格交易中获取的利润可获利得税豁免,从而实现税务优化。

路径三(债权支持代币):

该路径的税务处理涉及投资者层面的利息收入定性。以文娱类RWA项目为例,投资者持有演唱会收益权Token所获分红,在税务实质上通常被界定为利息收入。若投资者为香港本地机构,须就该笔利息是否源自香港本地进行评估,以确定其是否纳入利得税征税范围;若投资者为个人,香港现行税制下一般不征收个人利息收入税项。

四、RWA热潮的背后:政策聚焦与合规启示

(一)政策聚焦

RWA并非生存在真空之中,其繁荣离不开宏观政策的推波助澜。理解当下赴港发行RWA的热潮,须将其置于内地与香港监管差及全球金融基建升级的大背景下审视。

1. 内地:境内严禁,境外严管

中国内地对虚拟货币的发行、交易与融资活动始终保持着明确的监管红线。政策重心聚焦于技术产业赋能与数字人民币(CBDC)的推广普及。2026年2月6日发布的《关于进一步防范和处置虚拟货币等相关风险的通知》进一步明确了RWA的监管原则:在境内开展现实世界资产代币化活动,以及提供相关中介、信息技术服务等,涉嫌非法发售代币票券、擅自公开发行证券、非法经营证券期货业务、非法集资等非法金融活动,应予禁止;经业务主管部门依法依规同意,依托特定金融基础设施开展的相关业务活动除外。随即,证监会发布《关于境内资产境外发行资产支持证券代币的监管指引》(证监会公告〔2026〕1号),为境内资产以证券化形式在境外进行代币发行建立了专门监管框架。上述安排体现了监管部门"境内严禁,境外严管"的政策思路,在禁止境内开展RWA活动的同时,也为境内资产合规出境留出一定空间。

2. 香港:金融创新的监管试验田

自2022年发布《有关香港虚拟资产发展的政策宣言》以来,香港已构建起全球范围内较为清晰友好的RWA政策环境。2023年11月,香港证监会发布《有关中介人从事代币化证券相关活动的通函》《有关代币化证监会认可投资产品的通函》,奠定了香港RWA的监管基调。2024年,香港金管局(HKMA)推出Ensemble沙盒项目,重点关注代币化货币在机构间RWA结算场景的应用测试,推动香港代币化货币与资产互通的金融基础设施建设。2025年8月,《稳定币条例》正式实施,为与法币挂钩的稳定币发行人建立了专门发牌制度,稳定币为RWA交易提供合规的定价锚与支付工具,该条例有利于进一步扫除现实资产代币化的中间障碍。

(二)赴港RWA的合规启示

面对RWA带来的融资机会,项目方赴港发行RWA不能止于叙事热情,还需同步构建起完备的合规框架。

一般合规层面: 其一,资产架构的真实性与独立性。在文娱收益权或地产类RWA设计中,若发行方以代币为名承诺固定回报,却未在底层实现真实的资产隔离,在香港监管框架下易被认定为非法集资或未获授权的集体投资计划。因此,可引入独立第三方资产托管机构,减少资金池运作与刚性兑付的违规风险。其二,链上反洗钱的硬性约束。为满足反洗钱要求,需建立可执行的客户尽调、钱包地址筛查、交易监测和异常活动识别机制。

税务合规层面: 其一,代币属性影响税务定性,需进行合理税收筹划。香港税务局在审查代币交易时,可能穿透智能合约的技术外壳直接审视其经济实质,"物权""股权"还是"收益分配权(债权)",将影响税收定性与优惠政策适用。其二,跨境税务信息交换机制要求的报告义务。在香港CRS(全球金融账户涉税信息自动交换标准)与 CARF(加密资产报告框架)框架下,符合条件的金融机构/加密资产服务提供商需履行其项下的客户尽职调查与信息报告义务。其三,跨境预提所得税的合规纾解。当内地文娱资产或地产项目产生现金流向香港SPV汇出时,跨境预扣税是影响投资者回报率的重要因素。基于此,项目方应主动评估能否适用《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》中的优惠税率——例如,争取将股息预提税从10%降至5%,或将特许权使用费预提税降至7%。但适用优惠税率的前提是,香港SPV需要提前规划,取得香港居民企业证明(CoR),并满足内地税务机关对"受益所有人"身份的严格实质认定标准。

五、总结

对于持有优质底层资产的内地企业而言,赴港发行RWA为其拓展融资渠道、通往全球流动性提供了全新的路径。但是,真正的关键不在于现实资产"能否上链",而在于能否在法律、税务与商业安排之间建立稳健的实施框架。香港已搭建起配套的基础设施与监管环境,在这场方兴未艾的RWA浪潮中,真正的赢家将是能够驾驭复杂合规命题的那些人。

No Comments