作者:Cointelegraph

万事达卡斥资最高可达18亿美元收购BVNK,这一举措不仅仅是进入加密资产赛道,更反映出一次深思熟虑的战略调整。与推出自有稳定币不同,万事达卡倾向于掌控连接传统金融与区块链支付的底层基础设施。

这一做法引发了一个重要问题:为何支付行业巨头不选择发行自身数字货币,而是投注于支持其流转的系统?答案聚焦于监管考量、体系可扩展性以及对数字金融核心基础设施的长期影响力。

BVNK的核心价值

BVNK并不发行稳定币,而是作为支付基础设施服务商,在稳定币生态的良好运作中扮演重要角色。

这使企业能够:

用稳定币进行收付款

在法币与加密资产间顺畅转换

在130多个国家开展业务

由此,BVNK成为连接两套金融生态的纽带:

传统支付网络,包括银行、卡组织与法币通道

区块链网络,包括稳定币、加密钱包以及链上交易

BVNK不是创造新币种,而帮助企业更高效利用现有资产。

万事达卡目标:链接金融网络

万事达卡以“网络中的网络”身份连接不同金融体系,并非试图与各类数字货币正面竞争,而是致力于成为整合者,实现有机衔接。

这一战略涵盖:

传统基于银行卡的支付系统

核心银行基础设施

区块链支付轨道

公司高层认为,未来支付格局将呈现多元数字货币形态,例如:

稳定币

银行存款通证化

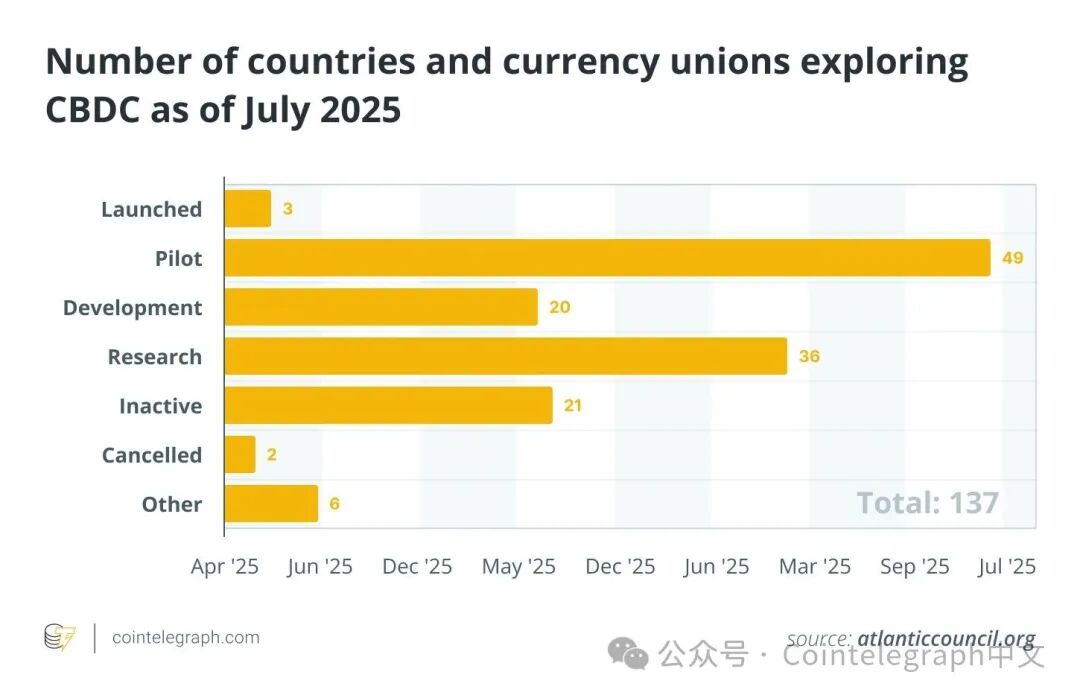

央行数字货币(CBDC)

万事达卡为何不发行自有稳定币

表面来看,发行自家稳定币似乎顺理成章。但实际上公司有充分理由选择回避:

严格的监管合规要求

稳定币发行方正面临越来越多的监管压力。最新出台的监管框架,如GENIUS法案(美国稳定币国家创新引导与建立法案),要求:

高标准的储备金要求

更强的透明度义务

类似于传统银行的监管层级

一旦发行稳定币,万事达卡将直接成为受管制金融机构,运作及合规管理的复杂度大幅提升。

资产负债表风险

稳定币发行者需备足储备金(通常为现金或国债)以100%覆盖市场流通代币。这带来多项挑战,包括:

复杂的流动性管理

潜在的赎回压力

易受市场环境变化影响

避开发行角色后,万事达卡可减少此类财务风险和责任负担。维护与合作伙伴的和谐关系。

万事达卡与以下对象保持紧密合作:

商业银行

金融科技平台

多样化支付服务商

如果发行自有稳定币,万事达卡或置身于与关键合作伙伴直接竞争的位置。专注基础设施反而能维持中立身份,助力而非挑战合作方。

基础设施为万事达卡赋能更多

掌控基础设施比单一资产更具话语权。稳定币发行方收益仅限本币,基础设施商则能从多种代币相关交易中提取价值。

该模式让万事达卡可以:

-

支持Tether USDt乃至银行新发行的通证

-

从多元应用场景中实现收费

-

伴随整个行业生态共同成长,不受制于单个产品

通过此举,万事达卡正为深度参与数字支付流动打造有力格局。

Visa、Coinbase等企业的行业地位

万事达卡在该领域正面临竞争。Visa已对BVNK投资,Coinbase也曾有意收购但最终退出。

这反映出行业大融合趋势:

传统金融主体正在布局区块链领域

原生加密企业寻求与成熟支付网络更深度的整合

不过,行业策略各异,不少加密公司更重视自发币,而主流支付网络则强调基础设施与大规模分发渠道。

基础设施为何主导跨境支付赛道

传统跨境支付常出现数日延迟、高昂费用及多重中介阻碍。

与此对比,基于稳定币的系统带来:

几乎即时的结算体验

更低的交易成本

全天候服务能力

采用BVNK等基础设施后,万事达卡无需彻底更换网络即可引入这些优势。

万事达卡这一战略降低了市场准入门槛。银行和金融科技企业可以:

无需自建区块链系统即可提供稳定币服务

高效利用全球支付通道

将数字货币功能无缝集成到现有产品体系

该路径巩固了万事达卡作为未来金融底层技术推进者的地位。

相关风险与未解难题

虽以基础设施驱动转型前景看好,但万事达卡仍将面临多重挑战与不确定性,或影响其长期成效。

涉及因素包括:

各司法辖区监管差异和割裂,导致跨境业务合规与运营环境不一

对外部第三方发行及管理的稳定币高度依赖,存在代币稳定性、治理及持续性风险

CBDC和科技巨头自有支付解决方案入场引发竞争升级

基础设施服务面临利润率压力,随竞争和业务规模扩大,手续费趋向下行

全球地缘紧张局势、货币政策调整与技术变革亦可能使前路更为复杂。

最终,万事达卡战略能否保持领先和持续活力,将取决于整个稳定币生态系统的演化与成熟进程。