Author:岳小鱼

根据对美国合规预测市场 Kalshi 的历史交易数据回测,挂单方和吃单方的胜率并不一样。

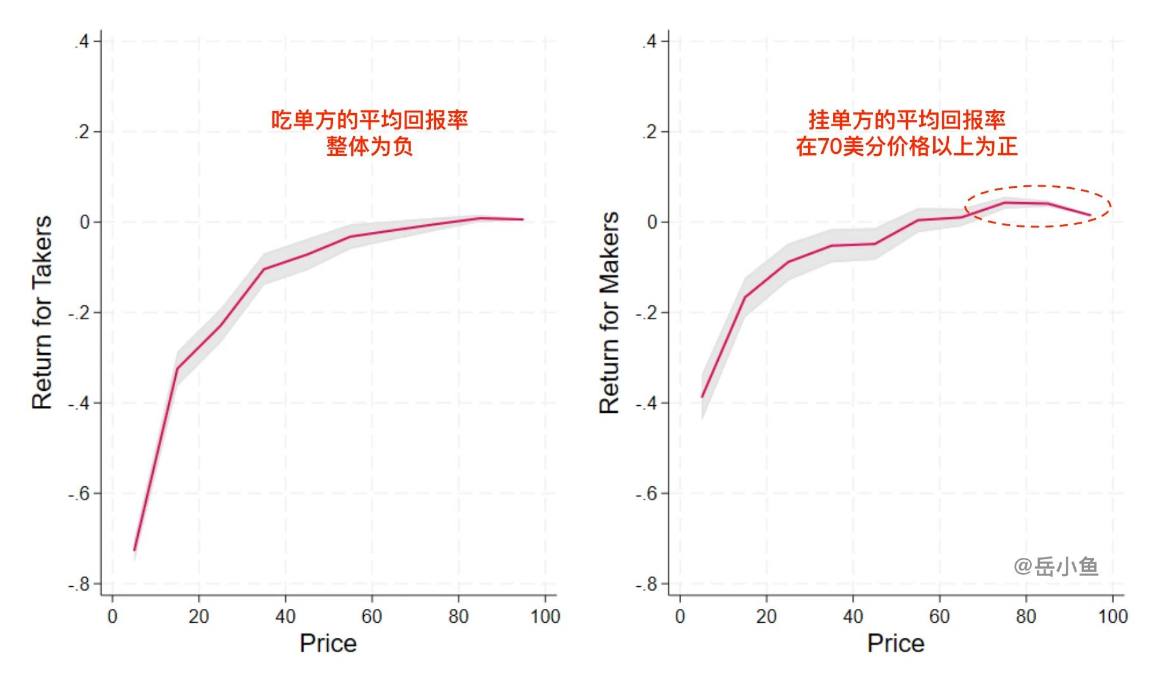

挂单方,也就是做市商的整体收益显著高于吃单方。

超60%的做市方能实现持续正收益,而仅约30%的吃单方实现正收益。

这里还有一个更反直觉的数据:扣除平台费用后,全市场平均收益率为 - 22%。

做市商(挂限价单)平均收益率 - 12%,吃单方(吃市价单)平均 - 31.5%。

也就是说,平均下来,预测市场所有人都是负收益。

整体平均为负,并不是说所有交易者都亏钱了。

高概率价位买入的做市商能稳定赚小钱,吃单者和低价参与者是主要亏损方。

市场平均收益率为负,主要是一些冷门低概率事件造成吃单者巨额亏损,直接拉低了收益率。

做市商其实也会亏钱,亏在了过度乐观。

做市方是信息优势交易者,掌握了更多关于预测事件的私有信息渠道。

这就造成了做市方在冷门预测事件上会过度乐观,导致该类事件的实际成交价格偏离真实概率。

吃单方是信息劣势交易者,因此会跟风交易,在冷门事件上的买入行为更激进,进一步放大了价格偏差。

总结一下

长期看,普通用户参与应该挂单,而不是吃单,尽量不要直接市价买入,而应该通过挂单买入!

其次,尽可能不要参与冷门的小概率事件,这里是亏损的重灾区!做市商都会亏!

通过挂单方式,在70美分价格以上买入,长期看才能盈利!

No Comments