作者:橙识数科Lab

从美国国债,到企业信贷,再到房地产和基础设施现金流,越来越多现实世界资产正在被代币化并搬到区块链上。

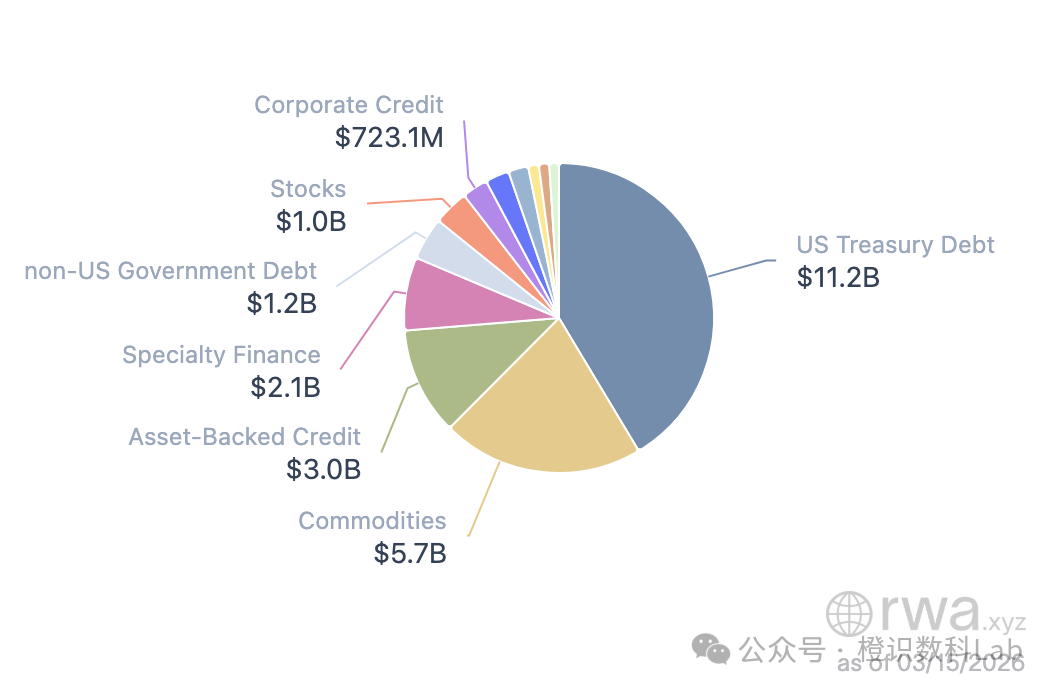

根据 RWA.xyz 的最新统计,截至 2026 年3月15日,公开区块链上的 RWA 规模已将近 270 亿美元。其中:

Tokenized U.S. Treasuries(代币化美国国债) 约 110 亿美元,占比40%。

Tokenized Corporate Credit(代币化企业贷款)约 72 亿美元,占比27%。

如果只看资产规模,这个市场已经不小。但关键问题在于:RWA 已经完成了“资产上链”,但还没有完成“市场上链”。

今天的大部分 RWA 产品,本质上仍然更接近一种链上基金份额:投资者购买 token,获得底层资产收益,然后等待赎回。它解决的是资产数字化的问题,却没有真正改变金融市场的结构。而金融体系的核心,其实只有两个问题:资产从哪里来?流动性从哪里来?

RWA 可以解决的是第一个问题,而第二个问题是 DeFi擅长的领域。

因此,DeFi 与 RWA 的真正结合路径,并不是简单地“把真实资产搬上链”,而是逐步打通三层结构:抵押层、流动性层、收益层。只有这三层真正形成体系,RWA 才可能成为链上金融体系的核心资产。

01RWA×DeFi 路径一:从投资品升级为抵押品

DeFi 与 RWA 最早、也最现实的结合方式,并不是交易,而是抵押。因为 DeFi 的核心逻辑,从来不是“买资产等升值”,而是:资产进入系统 → 产生信用 → 再创造流动性。

也就是说,如果一个资产不能被用作抵押品,那么它在 DeFi 体系中的地位就会非常有限。

一个典型案例是Sky(原“MakerDAO”)。Sky 可以理解为一个去中心化银行系统:用户把加密资产抵押进去,就可以借出一种稳定币 DAI。

为了提高系统收益,Sky 决定把一部分资金配置到现实世界资产。包括:

美国国债

企业信贷

房地产贷款

这些资产通常通过合作机构(如 Centrifuge)完成资产上链,然后成为 DAI 的抵押资产来源之一。

2025 年,Sky 发起了一项规模达 10 亿美元的计划:Spark Tokenization Grand Prix。这是一场面向 RWA 资产管理机构的竞标计划,Sky 将拿出部分资金投资RWA产品。这意味着:现实世界资产正在进入 DeFi ,成为信用抵押品。

最终入选的包括:

BlackRock(贝莱德)的 BUIDL 基金

Centrifuge + Janus Henderson / Anemoy

这些产品本质上都是美国国债基金的 tokenized 版本。

在传统金融体系中,信用扩张往往依赖于高等级抵押资产,例如国债。而在链上世界,tokenized Treasuries 正在扮演类似的角色。

不过目前 RWA 作为抵押品仍然处于早期阶段。与 加密原生资产相比,RWA 在 DeFi 中仍然面临几个关键挑战:

统一可靠的价格预言机

清算机制设计

链上清算与链下赎回的时间差

法律追索与资产执行问题

02 RWA×DeFi 路径二:形成连续定价的市场

在金融市场中,所谓“流动性”,并不仅仅是资产可以交易。一个成熟的市场通常需要具备几个条件:

持续的买卖报价

足够深的交易流动性

可以参考的资产净值(NAV)

投资者随时可以退出

但这些条件,在今天的 RWA 市场里还没有完全形成。

很多 RWA 产品虽然已经发行,但交易深度仍然比较有限,市场更像是一个资产展示柜,而不是一个真正活跃的交易市场。

Ondo Finance是目前 RWA 项目中比较典型的案例。Ondo 的核心产品 OUSG,本质上是由一篮子短期美国国债支持的代币化资产。与很多早期 RWA 项目不同,Ondo 在设计产品时就特别强调链上流动性 +24/7的链下赎回能力。

也就是说,如果市场交易深度不足,投资者仍然可以通过赎回机制,以接近资产净值(NAV)的价格退出。

对于现实世界资产来说,这一点非常重要。因为真正支撑流动性的,不只是链上交易量,还有底层资产的可赎回性。

但从整体来看,今天的 tokenized Treasury 市场虽然已经超过 100 亿美元规模,仍然比较分散。不同平台发行的产品,比如 Ondo 的 OUSG,BlackRock 的 BUIDL,Franklin Templeton 的 BENJI等,他们都在各自的平台和资金池中交易。

换句话说,链上世界目前更像是:很多独立的小市场,而不是一个统一的大市场。而这正是 DeFi 可以发挥作用的地方。

如果更多 DeFi 协议开始支持这些 RWA 资产,例如:

在借贷协议中作为抵押资产

在 DEX 中形成持续交易

在收益协议中参与资产配置

那么这些资产就不再只是“持有型产品”,而会进入一个更活跃的链上金融体系。

03 RWA×DeFi 路径三:收益可以被交易

如果说抵押层解决的是信用问题,流动性层解决的是价格问题,那么 DeFi 带给 RWA 的第三个变化,则是:收益本身可以被交易。

在传统金融中,这种市场很常见。例如:

利率期货

国债收益率曲线

利率互换

这些市场,本质上都是在交易未来收益。

在 DeFi 生态中,Pendle提供了一种类似的结构。

Pendle 的核心机制是把一个带收益的资产拆分为两部分:本金(PT)和收益权(YT)。这样一来,投资者不仅可以持有资产本身,还可以单独交易未来收益。

举个简单例子,如果一个资产的年化收益率是 6%,Pendle 可以把它拆分成:

一部分代表资产本金

一部分代表未来一段时间的收益

目前,这种结构主要应用在一种叫 LST(Liquid Staking Token,流动性质押代币)的资产上,例如 stETH。stETH 是用户把 ETH 存入 Lido进行质押后获得的代币。

Pendle 做了一件事情:把 stETH 拆开。Pendle 把stETH拆成:PT(stETH 本金)和YT(未来staking收益)。

如果投资者A只想要稳定资产,那可以买PT,类似买一个折价债券。投资者B觉得未来 ETH staking 收益会涨,那可以买YT。

现在想象一下:如果不是 stETH,而是美国国债。假设:国债收益率 4%。理论上也可以拆成:本金+未来利息。所以Pendle 这种结构也可以应用到债券RWA,这将大幅提升 RWA 的金融效率。

04 精华总结

RWA 解决的是:资产上链的问题。

DeFi 解决的是:资产效率的问题。

值得注意的是,目前真正进入 DeFi 体系的 RWA,大多数其实是债券型资产,例如美国国债或企业贷款。因为 DeFi 本质上更接近一个“利率市场”,它擅长处理稳定收益、抵押资产和利率交易,而不是股权投资或长期资产。

当 DeFi 与 RWA 真正结合时,链上市场不再只是加密资产的交易场所,它将成为:全球真实资产的流动性网络。

No Comments