作者:登链社区

一年多以来,X 上对加密卡进行排名的榜单一直很受欢迎,它们赞扬了最佳选择,并批评了其余的。然而,大多数用户仍然没有意识到在使用这些卡支付时所面临的真实风险,或者是否存在任何风险。

除了明显的隐私缺失之外,我们多年来一直在加密钱包中修复一个问题——用户体验(UX)。我的理论是,当你解决了加密卡或一般直接支付中的结算和最终确定性问题时,实现完美或接近完美的 UX 就会变得容易。

结算问题被忽视了

在加密支付的背景下,我们可以说几乎每笔交易都是一次充值。

当有人给你汇款时,他们充值了你的账户。

当你给某人汇款时,你充值了他们的账户。

当你为某物支付时,你充值了商家的账户。

但这些充值实际上彼此之间有很大不同,并且取决于你使用的应用程序或服务。充值 CEX、充值加密钱包、充值加密卡和充值加密支付服务:这些都是不同的充值,具有不同的信任假设和完全不同的用户体验。

请注意,我在这里谈论的是广义上的 UX,而不是特指 UI(用户界面)。如果我们创造一个术语“即时 UX”,意思是交易在你点击按钮的那一刻立即最终确定,这几乎是不可能的,因为我们有延迟(这适用于传统和加密交易)。

我不想为了营销而操纵技术术语,所以我将使用“近乎即时 UX”这个术语,这意味着你可以在 1 秒内完成交易。

如果你用加密货币向商家支付,你和你的商家都只有一个期望:操作必须尽快处理,以便商家可以让你走出商店,节省你的时间,并让你享受所购买的商品。

当你使用加密卡时,这是可能的,因为你实际上并非使用加密货币支付。在销售点,你使用法币支付,这笔法币是以你的加密资产为抵押借来的。

支付终端知道如何使用这些卡,因为它们连接到 Amex、Visa 或 Mastercard 等全球支付网络,而不是因为它们接受加密货币。

你从未用加密货币支付过,你使用的是法币。

结算问题只在加密卡充值时存在——当你或其他人充值你的加密卡时,你必须等待一段时间,资产才能变得可消费。这个过程看起来是这样的:

将 100 USDC 发送到地址 A。

地址 A 确认收到了 100 USDC。

100 USDC 显示在加密卡应用程序中。

100 USDC 使用 @RelayProtocol 等工具路由到另一个地址。

地址 A 不再持有 100 USDC,但应用程序显示你拥有这笔钱。

在加密卡中,销售点的结算问题不存在,因为根本没有需要结算的东西!

当你使用加密卡支付时,你不会发送或发起任何链上交易:你花费的是真实的钱。如果你购买价值 10 美元的杂货,这 10 美元会通过 Visa。没有链上交易标记你确切花费了 10 美元。

然而,最终目标是使用真实的加密货币来支付商品,而不是将其抽象化,因为只有这样才能实现人人可用的无需许可的链上支付。最终目标将是买家和商家之间的原生加密支付。

加密卡没有未来

因此在这种情况下,我们确实存在销售点的结算问题,因为交易是链上的,并且受制于结算和最终确定性,而目前最常用的区块链上这些操作并不能即时发生。

传统支付如何处理结算

如果我一本正经地说传统金融很复杂并且涉及中间人,那我听起来会很愚蠢,因为这对于 99.99% 的人来说是显而易见的。然而,它是“中间人”,而不是“一个中间人”,许多系统都有自己的风险部分:

Visa 或 Mastercard 将授权转发给银行。

你的银行批准或拒绝交易。如果你报告欺诈或其他恶意行为,银行可以在存款后长达 120 天内撤回资金(此类退单每年可能造成数百万美元的损失)。

商家的银行在实际收到你的银行的钱之前就支付给商家。它预支现金,并相信交易的另一方稍后会跟进。

银行之间的实际资金流动要到 1-3 天后才会发生,即便如此,如果出现问题,交易仍然可以被撤销。

在传统支付中,银行和卡网络充当缓冲或安全场所,它们承担这些风险并收取费用(赚钱)来提供这项服务。你从不关心它,因为它被隐藏起来了——这就是系统的工作方式。

加密支付是点对点的,它们没有中间人来隐藏结算的复杂性。没有人会做出承诺并保护你。

在这里实现“近乎即时 UX”是不同的,它更复杂。我们不能简单地将传统银行的工具引入加密领域,因为那样我们又回到了传统银行,在那里我们并没有真正拥有自己的钱。

加密支付的近乎即时 UX 必须具有近乎即时的结算,或者某种防止失败或重组交易的机制。我还会说,对于日常交易,UX 必须与网络无关,否则会有太多的摩擦。

然而,结算问题是最终确定性问题的一个结果。

确认不等于完成

大多数 L1 区块链的一个基本特征是具有两种类型的最终性:乐观最终性(optimistic finality)和经济最终性(economic finality)。

乐观最终性发生时,你在钱包中看到“你的交易已确认”并已发送或收到资金。顾名思义,说你完全收到或发送了你的钱是乐观的——这还不是现实的。

经济(确定性)最终性发生时,你的交易是不可逆转的。顾名思义,说你完全收到或发送了你的钱是确定性的——这是现实的。

这只适用于 Solana、Ethereum、BNB Chain 或 Hyperliquid 等区块链。例如,比特币没有我们习惯的最终性定义。交易没有绝对最终确定的时刻,它只是随着每个额外区块的增加而逐步变得更安全。

但在大多数情况下,权益证明(proof-of-stake)区块链及其上构建的 Rollup 都存在同样的问题。问题在于乐观最终性与经济最终性之间的时间差。

为什么会出现这个时间差?跨多个节点的分布式共识需要时间。理论上,可以通过更少的验证者、更强的信任假设或更复杂协议设计来实现更快的最终性,但这不意味着它会更便宜,或者能保持相同的去中心化水平。

在这个时间差期间,可能会发生重组(reorgs)。重组是指区块链抛弃一个或多个最近的区块,并用不同版本的历史记录替换它们,因为竞争链被证明更长或更重。被重组的可能性比在 10 月 10 日被 ADL'ed 的可能性更大,所以这是一个需要记住的事情。

它们为何危险?让我展示一个非常高层次的场景:

Alice 向你发送 1 ETH(交易 A)。它出现在内存池中,但确认数为零。

你立即将其中 0.5 ETH 发送给 Bob(交易 B)。此交易依赖于交易 A 的存在,因此它们是按顺序处理的。

交易 A 被逆转(因重组而从链上删除)。

现在交易 B 也无效,因为它引用了不再存在的输出。网络拒绝了它。

在这种情况下谁会受到伤害?

Bob 是主要受害者。他以为从你那里收到了 0.5 ETH,并且可能已经向你提供了商品或服务作为交换。现在他收到的款项消失了。

如果 Alice 正在攻击你,你就会受到伤害。你根据你认为拥有的但从未实际收到的资金向 Bob 提供了有价值的东西。

Alice(如果恶意)是唯一的赢家——她进行了双花,既保留了她原始的 ETH,也保留了你作为交换给她的任何东西。

你可以想象一个涉及更少或更多人的场景,但这个事件链中的最终接收者受到的伤害最大。因此,在这里发送交易简直就像玩烫手山芋游戏:尽快将资金扔给下一个人。

如果你曾将加密货币存入 CEX,你会知道你必须等待多个区块确认才能交易你存入的资金。

这正是乐观最终性与经济最终性之间的区别。当达到乐观最终性时,CEX 会向你显示你的资金正在处理中。当达到经济最终性时,CEX 会向你显示你的资金可供使用。

CEX 在这里实际上非常保守,因为它们希望防止最坏的情况发生,即你可能已经交易了这些资金,或者提取了其他资产以抵消该余额,从而导致 CEX 蒙受损失。

在全球加密支付的背景下,我们不能仅仅复制 CEX 机制,因为收银员不会坐在这里等待 15 分钟,直到你的 64 个以太坊区块被确认。

那么,既然如此,我们不能用比特币支付来缓解最终性问题吗?不,因为比特币非常昂贵且缓慢。它解决了一个问题,但又增加了许多其他问题。闪电网络(Lightning Network)在过去曾是一种解决方案,但交易无论如何都不是链上的,它不如使用比特币安全。

归根结底,我们想要摆脱链战,拥有一个与网络无关的解决方案,这样人们就不必关心他们正在使用哪个链。由于现在几乎每个区块链都是权益证明,我们必须关心最终性——不幸的是,我们无法逃避它。

场景 1:让人们使用单一链,或只使用那些快速且最小化软最终性和硬最终性之间时间差的链

首先想到的一个想法是,如果我们只提供少数比以太坊或其他类似的链具有更快出块时间的链,那会怎样。

更快的区块和更快的区块链并不一定意味着乐观最终性与经济最终性之间的差距更小。正如我前面提到的,商家的风险不是交易弹出,而是等待该交易变得不可逆转。

但也有一些链具有非常快的最终性,例如 Monad、Sei 或 Sui,甚至还有一些专门专注于支付的链,如 Plasma、Arc 或 Tempo。我们不能直接使用它们吗?我认为这更多的是一个业务发展问题,而不是技术问题,同时也是一个经济问题。

无论你喜不喜欢,大量的资金已经停泊在 Solana、Ethereum,甚至 Tron 这样的巨头上。在销售点将它们桥接到特定轨道可能既昂贵又耗时,或者两者兼而有之(我不是指你已经在这些链上拥有资金的情况)。

鉴于主要 L1 上的资金量和交易量,你不能将它们排除在竞争之外。经济攻击或其他恶意活动的成本正趋于无穷大,试图攻击在泰国路边卖 3 美元泰式炒河粉的老爷爷将是可耻的。

尽管我们想最大限度地缩小乐观最终性和经济最终性之间的差距,但我们不能摆脱这些资金巨头,即使它们很慢。

场景 2:在最终确定前提供某种形式的担保(保险)

即使我们可以将最终性差距最小化,我们仍然需要使用我们无法修改的链,以确保所有人都能使用。目前我们无法完全避免重组,但如果我们有保险呢?

保险可以弥补那些出售了商品但其付款后来被重组(正如我们所知,在供应链中,受重组影响最大的是最终接收者)的商家可能遭受的损失。

如果我们把保险作为最终模型,我们可以设计出几十种这样的系统——无论是商家按订阅付费购买这种保险,还是这个过程是自动化的。保险既可以是一个独立的解决方案,也可以是加密支付轨道的一部分。

如果它是独立的,那么很明显,保险基金是由商家为这项服务支付的钱来支持的。

如果它是支付轨道的一个原生部分,那就更有趣了,因为如果保险基金是由支付轨道已经赚取的费用填充的,那么保险可以作为商家的免费默认保护。

有很多不同的选择需要考虑。有人可能会称之为治标不治本。

我会说,在许多机制设计完全不同的链上实现近乎即时 UX 就像癌症一样,但在积极的意义上。它目前是无法解决的,但我们已经找到了惊人的治疗方法。

商家真正关心什么

多年来,我们一直在解决区块链解决方案的复杂性问题。商家并不关心某个链是 L1、L2、L5、Rollup、权益证明还是其他任何证明。

他们只关心一件事:在我提供服务后,我的钱是否能安全地留在我的钱包里?

关于去中心化和出块时间的协议辩论,从商家的角度来看,大多偏离了重点。这也是为什么传统支付尽管底层速度较慢,但仍然占据主导地位的原因。

Visa 表示:“你会收到付款,别担心”(在大多数情况下)。他们没有任何密码学最终性或任何东西。

加密货币作为一个行业,有机会不说什么,从根本上成为无需信任的、首选的选项,但同时我们也不需要通过告诉他们所有那些极客的东西来吓跑商家和买家。

加密支付模型如何处理结算风险

如今,我们可以将加密支付模型分为两类:加密卡和钱包支付。

正如我之前无数次说过的,加密卡本质上就是传统卡:多个中间人承担了全部风险,潜在的链上故障对商家来说是不可见的,正常运行时间和可靠性保证由 Visa、Mastercard 或 Amex 提供,基础银行提供支付本身的担保。

我会说,这里最大的优势在于扩展问题非常直接,因为基础设施已经存在。销售点无需任何修改,你只需刷卡即可。

权衡是,这种模型继承了传统卡支付的所有限制:交换费、退单窗口、处理器依赖等。它没有解决根本问题——用户保管权和人人交易的权利(如果你来自受制裁国家,你就无法开立加密卡)。

钱包支付有何不同?

我将“钱包支付”定义为从你的钱包(如 Metamask 或 Phantom)直接向商家进行的完全无需许可的支付。商家可以显示二维码或支付地址(甚至可能是 ENS 域名),买家可以使用它来支付。

这个系统完全无需许可且透明,听起来像是最终目标,对吗?是的,但是……由于几个原因,这种确切的场景在未来任何时候都不太可能发生。

商家几乎承担了所有结算风险,并且没有受到任何重组的保护。即使我们使用前面章节中的场景 1 或场景 2,其中重组风险被最小化或几乎完全消除,仍然存在合规和监管问题。

当然,你的朋友可能会在没有任何法律程序的情况下将他们的 PlayStation 5 卖给你,但如果你去一家官方商店,他们不太可能让你在没有任何事先验证的情况下用加密货币购买它。没有商家知道如何判断他们是否在处理肮脏的链上资金,所以这最终是他们的保护,也是你的保护,以确保没有人偷窃任何东西。

扩展问题是双重的:是的,它非常可扩展,我们有数百万单位的区块空间、无限的交易、IBRL。但加密支付仍然需要以某种方式集成到 PoS 终端或类似的基础设施中。

WalletConnect 的尝试

原生集成的一个例子,但目前用户体验尚未优化的是 WalletConnect。他们最近宣布与 PoS 终端集成,你可以使用加密货币支付,但是,用户体验仍然远非完美。

你需要用手机扫描二维码,打开支付页面,连接你的钱包,选择你要支付的代币,选择网络,然后你的支付才能处理。

这涉及很多步骤,但主要担忧是连接你的钱包。这些集成最初将由加密货币用户使用,因此关注安全的人对连接钱包进行支付感到非常偏执,因为可能存在另一种无需连接钱包即可发送的方式。

尽管商户端的用户体验摩擦最小化了,但想象一下告诉他们你将用加密货币支付,或者如果你来自一个不太安全的国家,想象一下听到排队的人说你有加密货币。

没有一个单一的模型在所有维度上都占据主导地位,这没关系——每个市场都有不同的解决方案,不同的用户有不同的偏好,使用不同的解决方案。但每个模型都有巨大的改进空间。

我相信场景 2 与保险的结合尚未被充分探讨,所以接下来我想重点关注我们可以在不关心最终性但能确保商家收到款项的情况下进行加密原生支付的部分。

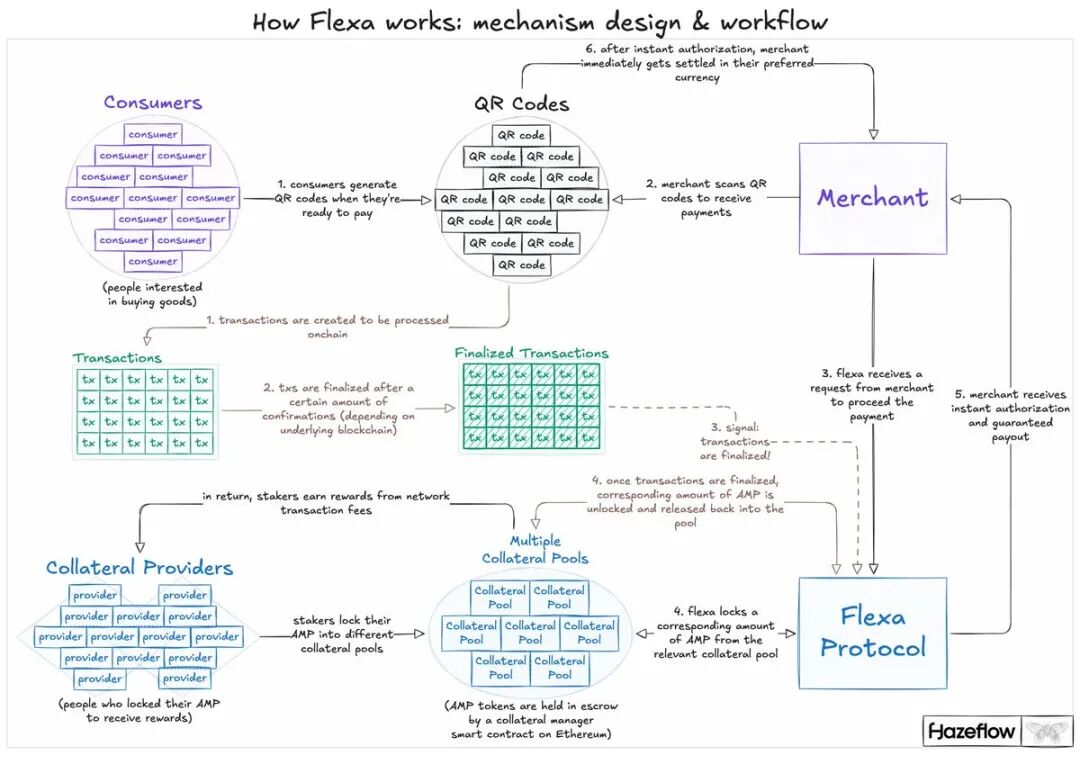

Flexa 与保证最终性

正如我之前所说,我们想要解决的核心问题是最终性,并为商家和买家带来“近乎即时 UX”。

如果我们采用保险模型(其中乐观最终性与经济最终性之间的差距由保险承保),我们就可以拥有像 @FlexaHQ 这样的模型——投入超出未结算风险的经济价值。或者简单地说:

“保证经济攻击的成本大于可以提取的价值(过去经典的 MEV 讨论)。”

在 Flexa 的案例中,二维码扫描可以双向进行——要么商家展示二维码,客户扫描(这会为从任何钱包征求付款生成一个托管支付页面),要么消费者从其钱包内展示二维码。

之后,Flexa 锁定相关抵押池中相应数量的 AMP(在任何链上确认之前)。这些 AMP 由以太坊上的抵押品管理器智能合约托管。商家收到即时授权和有保证的支付。AMP 代币在 Flexa 网络中用作抵押品。

在一个轨道上,商家以他们首选的货币获得结算(这会立即发生,因为有抵押品支持)。

在另一个轨道上,消费者的实际加密交易通过其原生区块链传播,并最终达到足够的确认。

一旦底层交易实现最终性,锁定的 AMP 将被释放回池中,并可用于抵押下一笔交易。

如果交易因任何原因失败,AMP 抵押品将被清算以覆盖商家的支付,因此商家没有任何损失。

抵押品提供者(将 AMP 质押到 Flexa 的 Capacity 抵押池中的人)因承担此风险而从网络交易费用中赚取奖励。

Flexa 将商家支付结算与链上确认分开:它在销售点用 AMP 抵押品完全支持每笔交易。

从商家的角度来看,支付在这个精确时刻就最终确定了,没有理由向买家询问任何问题,点击任何额外的按钮等。即使你用 BTC 支付并且交易可能需要几分钟才能确认,你的支付也将在此之前完成,因为这段时间差由 AMP 覆盖。

基本上,抵押品将商家结算与消费者支付最终性解耦:这成为了两个独立的过程。攻击系统的成本必须权衡,因为损失由抵押品承担,而不是商家。

这就是我前面描述的场景 2。支付费用本质上是抵押品提供者(质押者)委托其 AMP 的收益,如果交易是恶意的或被重组,AMP 将被清算并出售到公开市场。

在所有其他方法中,担保都以某种方式与链的确认过程相关联——你要么等待确认(缓慢),要么使用最终在链上结算的支付通道(效率不高),要么信任一个承担风险的托管中介(中心化)。

Flexa 的授权仅取决于验证是否有足够的 AMP 抵押品可用并将其锁定,这是抵押品管理器合约的功能,而不是消费者所支付的区块链的速度。

所有区块链都有不同的最终性特性、不同的确认时间以及不同的攻击向量,它们几乎都不能提供适用于零售支付的即时最终性。

接受 Flexa 提供的 15 种不同代币的商家不需要理解或担心 15 种不同区块链的最终性保证。

商家甚至不需要关心他们接受的代币或加密方面的一切——他们只需扫描 Flexcode 即可收到他们想要的货币支付。

如果你是一位有 VPN 的中国读者,或者去过中国,你肯定使用过支付宝,你只需向商家展示你的付款码,他们扫描后,支付即可在毫秒内完成。

Flexa 提供两种类型(客户或商家生成二维码)的唯一原因是,如果大型企业连锁店没有二维码显示器,要求他们安装二维码显示器是不现实的。

这种用户界面已在最大经济体中被数十亿人广泛接受,那么为什么我们不将其引入美国呢?(Flexa 目前在美国、加拿大、拉丁美洲可用)。

谁将获胜?

所有问题都归结为两种最终性之间差距的问题。

CEX 要求你等待。对于 CEX 来说,你可以承受等待交易的时间,但期望卖西瓜的卖家在有 10 个人排队等着买西瓜的时候等待你,那会很奇怪。奇怪而且效率低下。

加密支付仍处于早期阶段。尽管这些似乎是加密货币最明显的用例,但很大程度上取决于买方、卖方以及所有这些发生的整体环境。

会有许多解决方案,市场竞争会非常激烈,但我们可以做的是借鉴传统支付中存在的最佳模式,并尝试将其应用于加密支付——从而兼顾两者的优势。

如果我们结合传统支付在用户体验方面的优势(尤其是在亚洲)和自我托管(这是加密货币最重要的方面),我们将取得胜利。

我们采纳它,构建专业化支付,并对其进行优化。在优化方面,两种类型的解决方案可能会占据主导地位:完全单片式(我们只使用一条链来处理所有事情)和模块化(允许大量链)。

正如许多伟人所说,合作永远胜过竞争。

No Comments