作者:数字新财报

摘要

2025财年,香港上市公司新火科技(01611.HK)交出一份引人深思的成绩单:营收86.61亿港元,同比增长451.8%,却最终亏损921万港元。营收暴增4.5倍却未能盈利,这一看似矛盾的数据背后,藏着新火科技业务转型的核心逻辑。

本文以新火科技2025财年财报为核心分析对象,深度拆解公司当前业务结构与盈利模式,并通过回顾2021-2024年的业务演变轨迹,阐明公司为何必须转型,以及2025年战略布局的历史必然性。

研究发现,当前营收的99.4%来自低毛利OTC交易(Over-the-Counter,场外交易)业务,毛利率仅0.128%,但这一数据并不代表公司的未来。2025年下半年启动的私行级管家战略已初见成效——私行客户超260家、意向开户超460家、月复合增长率52.8%,日本BitTrade并表贡献3.6亿港元,为全球化布局奠定基础。公司设定的盈利目标——2026年底实现单月盈利、2027年全面盈利能否实现,取决于客户变现能力与轻量化出海战略的执行效率。

第一章 引言:从一组反常数据说起

1.1 一个令人困惑的财务现象

2025年12月30日,新火科技发布截至2025年9月30日的年度业绩公告。这份财报呈现出鲜明的两面性:

营收:86.61亿港元,同比增长451.8%

盈利:亏损921万港元,而2024财年盈利5432万港元

营收暴增4.5倍却造成亏损,这一反常数据的背后,实则是公司从“低毛利规模扩张”向“高价值私行服务”转型的阶段性特征——86亿营收是旧模式的规模体现,921万亏损是新模式的战略投入成本。

1.2 本文的分析框架

要理解这一现象,必须穿透财务数字的表象,深入业务结构的底层。本文的分析路径如下:

核心分析对象:2025财年财报(截至2025年9月30日)

历史回顾:梳理2021-2024年业务演变,作为理解转型背景的参照

分析维度:业务构成、收入确认、亏损拆解、盈利驱动、战略展望

1.3 数据来源声明

本文严格依据新火科技在港交所发布的历年财报、业绩公告及自愿公告,所有数据均可追溯至公开披露文件。

第二章 历史回望:为什么必须转型?(2021-2024年)

要理解2025年的战略转型,必须回溯此前四年的演变轨迹。这段历史揭示了旧模式的不可持续性,也解释了转型为何势在必行。

2.1 2021财年:高盈利的巅峰

2021财年(截至2021年9月30日)是公司历史上唯一实现显著盈利的财年,全年营收6.10亿港元,盈利1.41亿港元。彼时公司尚未更名为新火科技,但数字资产业务已初具规模。凭借与火币集团的深度绑定,公司实现了高毛利增长,但这种“依附型”盈利模式的可持续性极为脆弱,一旦核心生态发生变化,盈利基础将随之动摇。

2.2 2022财年:放量转折与亏损扩大

2021年9月,中国人民银行等十部门全面禁止虚拟货币交易,火币宣布清退中国内地用户,核心生态遭受重创。2022财年,公司财务出现结构性变化:营收暴增至94.53亿港元,但盈利能力断崖式下跌,最终亏损2.00亿港元。加密资产交易业务(OTC)成为营收主力,毛利率大幅下滑。面对火币生态断裂,公司被动选择用低毛利交易业务维持营收规模,但代价是盈利能力大幅恶化。

2.3 2023财年:外部冲击与战略投入

2023财年,公司遭遇行业寒冬与FTX暴雷的双重打击。FTX事件是行业级的黑天鹅事件,公司在FTX的存款被冻结,计提了8600万港元的减值拨备。与此同时,公司开始逆势布局MPC自托管平台、WaaS基础设施等面向未来的“基建业务”,投入约1.86亿港元。这些投入为后续私行战略积累了技术能力,但也直接导致当期账面亏损扩大。

2.4 2024财年:一次性因素驱动的账面盈利

2024财年,公司通过处置FTX索赔权实现账面盈利5432万港元。2024年5月,公司以约1.52亿港元出售FTX索赔权,相当于原值的107.8%,获得收益约8590万港元。这笔一次性收益成为当年盈利的核心驱动因素。剔除一次性收益,核心业务仍处于亏损状态,管理费用持续高企,战略投入仍在继续。这一年暴露了根本问题:核心业务仍无法独立造血,盈利依赖不可控的外部因素。

2.5 转型的必然性

2021-2024年的四年轨迹,清晰指向旧模式的不可持续:营收随行业周期剧烈波动,盈利依赖火币生态、FTX索赔权处置等不可控外部因素,核心的OTC交易业务毛利率不足0.2%,既无法抵御行业风险,也无法支撑长期发展。2025年启动的私行级管家战略,本质是对这一核心困境的系统性回应——放弃“以规模换市场”的低毛利路径,转向“以服务换利润”的高价值模式。

第三章 2025年业务拼图:86亿营收从何而来?

3.1 业务结构的三个板块

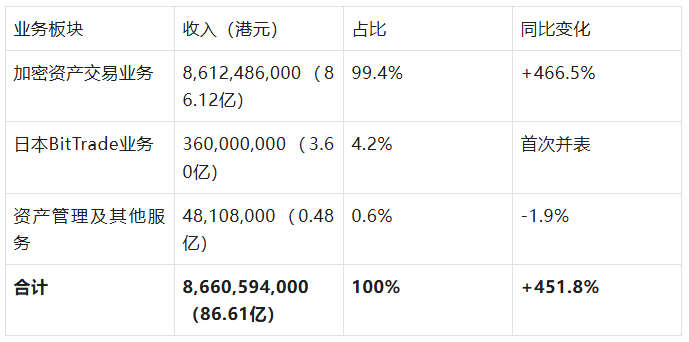

根据2025年报“收益”附注,公司业务由三大板块构成:

3.2 加密资产交易业务:营收主力,但毛利极低

收入:86.12亿港元,占公司总营收99.4%

成本:86.01亿港元

分项毛利:1100万港元

分项毛利率:0.128%

合并报表毛利:4764万港元,整体毛利率0.55%

这是典型的“放量型”业务模式——通过极低利润率吸引机构客户进行大额OTC交易,以规模换取市场份额。公司表示,该策略是“用低价抢市场以快速提升影响力”。这一模式是公司向高盈利模式转型过程中需逐步优化的阶段性业务形态,无法支撑长期盈利。

3.3 日本BitTrade:合规业务的新变量

背景:2025财年内,公司完成对日本持牌交易所BitTrade的控股(92.31%)并于4-5月间实现并表

收入贡献:3.6亿港元(并表期间)

分项毛利:960万港元

净利润:6.63亿日元(约3024万港元)

战略价值:

机构客户占比超过60%

资产规模176亿日元(约1.17亿美元),较2024年增长346.64%

综合排名稳居日本合规虚拟资产交易所前五

BitTrade的并表是2025年财报的最大结构性变化。公司认为,BitTrade“作为高合规司法辖区内具备独立造血能力的成熟资产,验证了集团在发达市场合规运营的可行性”。

3.4 资产管理及其他:战略培育板块

资产管理业务收入:2720万港元,同比增长6.3%

在管资产:1.386亿美元,较2024年增长显著

管理基金数量:9只虚拟资产基金

信托及托管收入:约120万港元

资产管理业务增长主要由于虚拟资产价格上涨及有效的资产管理策略带来的表现费收入,以及持续性基金管理的资产增长而增加的管理费收入。该板块是私行服务体系的核心底座。

3.5 当前营收结构的本质

2025年营收的99.4%来自低毛利OTC交易,这是公司必须面对的现实。但BitTrade的并表和资管业务的稳步增长,正在为未来的收入结构多元化埋下伏笔。

第四章 盈利真相:亏损921万的背后

4.1 利润表拆解

根据2025年报综合损益表:

4.2 亏损的核心因素

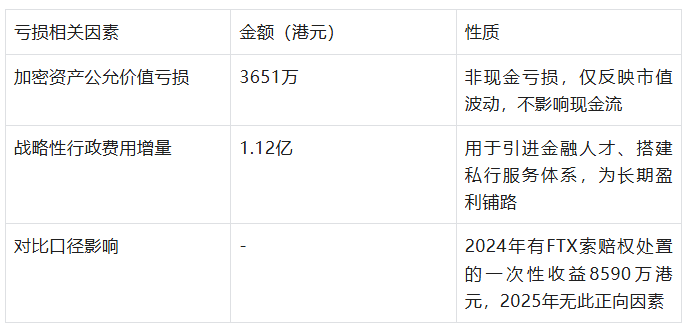

2025年账面亏损921万港元,核心由三类因素构成,且均非核心业务经营恶化所致:

剔除上述非经营性、一次性因素后,公司核心业务经营性亏损已明显收窄。公司将本财年定位为“战略投入年”,通过在人力、合规、产品体系上的系统性投入,为2026年迈向规模验证期与全球化扩展阶段构建竞争护城河。

4.3 主动亏损,而非经营恶化

2025年921万港元的账面亏损,并非核心业务经营恶化的信号,而是战略投入期的主动选择:3651万港元的加密资产公允价值亏损为非现金项,不影响现金流;1.12亿港元的行政费用聚焦于私行服务体系搭建,是为长期盈利铺路;而2024年FTX索赔权处置带来的8590万港元一次性收益,进一步放大了当期账面亏损的对比效应。

第五章 战略转型:2025年的真正看点

5.1 转型的核心:私行级管家战略

2025年8月,公司任命原HashKey Group COO翁晓奇为新火科技CEO,随即启动战略升级。转型逻辑清晰:放弃单纯追求交易规模,聚焦高净值客户的深度服务。

核心客户:上市公司、家族办公室、超高净值个人(机构客户)

六大业务板块:

管家式开户

机构级托管

全品种资管

精品化投顾

加密化信托

2025年11月,公司推出全新国际业务品牌Bitfire,并发布旗舰产品Bitfire Prime APP(据2026年1月翁晓奇专访披露),为高净值客群提供专属管家服务。

5.2 客户增长的先行指标

截至2026年2月(转型启动后约半年),私行客户增长数据呈现显著向好趋势(数据来源:2026年1月翁晓奇专访及公司自愿公告):

截至2026年2月,私行客户累计储备超500家。高质量客户的快速增长,验证了私行战略的市场接受度。正如翁晓奇在2026年1月专访中所言:“真正的护城河,不是技术壁垒的高低,而是服务密度的厚薄。”

5.3 全球化的第一步:BitTrade

以BitTrade为蓝本,公司推出Bitfire Exchanges交易所集群战略,采取“直营+联营”模式:

直营布局:重点区域包括欧洲、中东和南美

联营合作:针对人口基数较大的地区,与本地持牌机构合作

轻量级模式:针对资金密集但人口稀疏地区,采用“轻型私行模式”

公司团队规模控制在160人左右,仅为传统持牌交易所的三分之一,体现出对成本控制的重视。

5.4 2025年是分水岭

上半年:延续低毛利OTC放量,营收暴增

下半年:私行战略启动,客户高速增长

全年:BitTrade并表,全球化布局起步

2025年不是终点,而是新模式的起点。

第六章 未来展望:转型能成功吗?

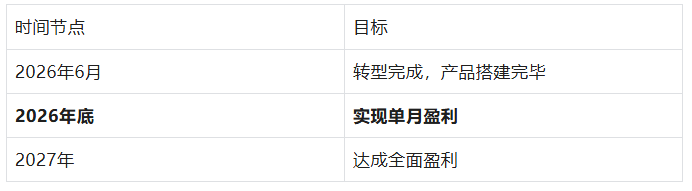

6.1 盈利路线图(管理层披露)

6.2 盈利驱动的三个引擎

6.3 需要关注的挑战

OTC业务依赖:占营收99%,转型期需平衡规模与利润

监管不确定性:香港虚拟资产监管框架仍在完善中

竞争格局:传统银行与零售巨头双向市场挤压

行业周期风险:加密市场周期性波动

6.4 核心观测点

2026年底能否实现单月盈利,是检验转型成效的关键指标。建议重点关注:

私行客户数量能否如期突破1000家

客均贡献能否达到预期

BitTrade以外的全球化复制进展

第七章 结论:新火科技靠什么赚钱?

2025财年的新火科技,正处于“旧模式收尾、新模式起步”的关键转型期:

当前,新火科技靠低毛利OTC交易维持营收规模。 加密资产交易业务贡献了99.4%的营收,这是公司必须面对的现实。但正如管理层所言,这一模式是公司向高盈利模式转型过程中需逐步优化的阶段性业务形态。

未来,新火科技将靠私行级机构服务构建盈利基础。 2025年下半年启动的战略转型,正在悄然改变公司的基本面:私行客户超260家,意向开户超460家,月复合增长率52.8%;日本BitTrade并表贡献3.6亿港元,并实现盈利,验证了合规运营可行性;资产管理规模稳步增长,9只基金在管资产达1.386亿美元。这些先行指标指向一个清晰的结论:2025年是公司的战略分水岭,账面亏损921万港元,是转型支付的学费。

当然,转型之路从不平坦:OTC业务依赖、监管不确定性、竞争格局挤压、行业周期风险,都需要在2026年的盈利验证中逐一化解。

回到开篇的问题:营收暴增为何不能带来盈利?答案已经清晰——因为公司正在用短期的账面亏损,换取长期的盈利基础。86亿营收是旧模式的尾声,500家私行客户储备是新模式的序章。

2026年底能否实现单月盈利,将是检验转型成效的关键节点。对于关注这家公司的投资者而言,最值得关注的财务指标,并非下一份财报的营收数字,而是私行客户数量能否如期突破1000家、客均贡献能否达到预期、全球化布局能否落地——因为这些指标,才真正指向公司从“规模扩张”到“盈利兑现”的核心逻辑。