作者:数字新财报

这份报告系统梳理了从2009年比特币诞生至今,美国联邦层面关于数字资产的税收规则。我们分析了IRS发布的各类通知、裁定、程序,以及国会通过的相关立法等官方文件,希望能为读者提供一个全面而清晰的监管图景。本报告共七章,限于篇幅,每次发表一章。

【核心结论】回顾这十几年的发展历程,美国的数字资产税收监管走过了一条清晰的道路:先是在2014年确立了数字资产作为"财产"的基本定性,然后逐步补全了各类特殊场景的处理规则,接着通过国会立法提升了监管的法律效力,再到现在推行强制申报制度,最后形成了跨境监管的闭环。整体来看,监管的大趋势是越来越标准化、越来越透明化,同时也越来越全球化。

第四章 跨境数字资产交易的税务处理

在厘清境内数字资产交易的税务处理规则后,接下来聚焦跨境场景下的特殊税务考量。由于跨境数字资产交易涉及多个国家及司法辖区,其税务规则更为复杂,需予以重点关注。

4.1 跨境数字资产交易的定义和范围

定义:跨境数字资产交易,是指涉及不同国家或税收管辖权的数字资产相关交易,主要包括以下情形:在不同国家之间转移数字资产、在境外交易所开展数字资产交易、美国公民或居民与非居民外国人之间进行数字资产交易,以及挖矿活动涉及多个国家的情形。

4.2 美国国际纳税人的税务义务

美国公民和居民的全球收入纳税义务

对于美国公民、绿卡持有者及符合实质居住测试的美国税务居民而言,适用一项核心原则 ——全球收入征税原则。这意味着该类纳税人须就其全球范围内的数字资产交易所得向 IRS 申报纳税,无论相关交易发生于哪个国家或地区。

此外,持有境外数字资产账户的纳税人,可能还需申报 FinCEN Form 114(外国银行和金融账户报告,FBAR) 及 Form 8938(特定外国金融资产申报表),其中 Form 8938 的申报门槛高于 FBAR。相关申报义务必须严格履行,切勿遗漏。

非居民外国人的美国来源收入纳税义务

非居民外国人一般仅需就其美国来源所得履行纳税义务。若非居民外国人使用数字资产在美国境内购买商品或服务,相关所得通常会被认定为美国来源所得,从而产生相应纳税义务。

相关规定

IRS 国际纳税人指南规定:"U.S. citizens and resident aliens are taxed on their worldwide income, including income from digital asset transactions."(美国公民和居民外国人需要对其全球收入纳税,包括来自数字资产交易的收入。)

4.3 跨境数字资产交易的具体税务处理

4.3.1 跨境出售或交换数字资产

跨境出售或交换数字资产的税务处理原则与境内交易一致,均需计算资本利得或损失。但在跨境场景下,需特别关注外国税收抵免规则,以避免双重征税。纳税人在境外已缴纳的税款,可按规定在美国进行抵免,从而减轻或消除重复纳税。

4.3.2 跨境支付

跨境支付的情况涉及两方:支付方和接收方。对于支付方来说,使用数字资产向外国实体支付时,视为出售数字资产,可能产生资本利得或损失。对于资产接收方而言,境外收款人需依据其所在辖区的当地税法履行收入申报义务。

4.3.3 跨境挖矿

跨境挖矿所取得的收益,仍应在取得时计入总收入。此类情形的核心难点在于收入来源地认定,挖矿活动的实施地点通常会影响收入来源地判定,因此需明确挖矿行为的实际发生地。

4.3.4 跨境空投和硬分叉

跨境空投与硬分叉的税务处理原则与境内一致,相关收益均应在取得时计入总收入。但在收入来源地认定上,需结合纳税人的税务居民身份予以判定。

相关规定

Notice 2014-21规定:"The sale or exchange of virtual currency is generally subject to the same tax treatment as property transactions, regardless of where the transaction occurs."(无论交易发生在何地,虚拟货币的出售或交换,原则上均适用与财产交易相同的税务处理。)

4.4 各国税务规定的差异

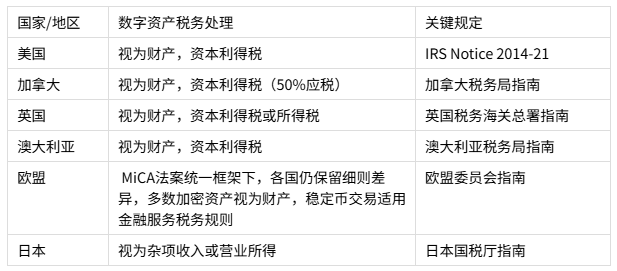

4.4.1 主要国家的数字资产税务规定

不同国家对数字资产的税务处理不太一样,我们来看看几个主要国家的情况:

4.4.2 税务居民身份的影响

另一处关键要点是税务居民身份。个人的税务居民身份直接决定其全球收入的纳税义务。若个人被两国同时认定为税务居民(即双重税务居民),应依据两国间的避免双重征税协定中的加比规则(更密切联系原则,按住所、常设机构、国籍等标准依次判定)确定最终税务居民身份。因此,明确自身税务居民身份至关重要。

4.5 税务申报和合规要求

4.5.1 美国税务申报要求

美国数字资产交易的税务申报要求较为细致,核心申报表格及对应用途如下:

表格1040:用于申报纳税人全球范围内的全部收入,包含数字资产相关交易所得;

表格8949:专门用于报告资本资产的出售与交换情况,涵盖数字资产的此类交易;

附表D(Schedule D):用于汇总各类资本利得与损失,整合表格8949的相关数据;

表格FinCEN 114(即FBAR,外国银行和金融账户报告):用于申报纳税人持有的外国金融账户,包括境外数字资产钱包;

表格8938:用于申报纳税人持有的特定外国金融资产,涉及境外数字资产相关资产;

表格1116:用于申请外国税收抵免,缓解跨境数字资产交易可能产生的双重征税问题。

4.5.2 外国账户申报阈值

FBAR 与 Form 8938 的申报阈值存在明显差异,需按自身情况区分判断是否申报:FBAR 要求更为简单,只要外国金融账户总价值在任意时点超过 10,000 美元,即需履行申报义务;Form 8938 的申报门槛则按申报主体及居住情况分级设定,单身纳税人年末资产超 5 万美元或全年平均超 7.5 万美元、夫妻联合申报年末资产超 10 万美元或全年平均超 15 万美元的,均需申报;而居住在海外的美国公民或税务居民,申报阈值更高,年末资产超 20 万美元方需申报。

相关规定

IRS 数字资产交易常见问题解答规定:"Taxpayers with foreign financial accounts, including digital asset wallets located outside the United States, may have reporting obligations under the Bank Secrecy Act and must file FinCEN Form 114, Report of Foreign Bank and Financial Accounts (FBAR), if the aggregate value of those foreign financial accounts exceeds $10,000 at any time during the calendar year."(拥有外国金融账户(包括位于美国境外的数字资产钱包)的纳税人,需依据《银行保密法》履行相关申报义务;若上述外国金融账户的资产总价值在任一公历年度的任意时点超过 10000 美元,纳税人必须填报美国金融犯罪执法网络的 114 号表格,即《外国银行和金融账户报告表》(FBAR)。)

4.6 避免双重征税的考虑

4.6.1 外国税收抵免

跨境数字资产交易易产生双重征税问题,即同一笔收入在境外完税後,在美国申报时仍需缴税。针对这一情况,美国纳税人可申请外国税收抵免,以此抵扣因同一收入被两国重复征税产生的税款,该抵免的计算与申报需通过 Form 1116(外国税收抵免表)完成。

4.6.2 税收协定

除申请外国税收抵免外,还可依托税收协定解决双重征税问题。美国与多国签订了避免双重征税协定,对相关免税规则作出明确约定,数字资产跨境交易的税务处理亦可能受协定约束,具体适用规则以协定条款为准。因此开展数字资产跨境交易时,建议提前确认美国与交易相关国家是否签订此类税收协定。

相关规定

IRS 国际纳税人指南规定:"U.S. taxpayers may be eligible for a foreign tax credit for foreign taxes paid on income from digital asset transactions."(美国纳税人就数字资产交易收入缴纳的境外税款,可按规定申请外国税收抵免。)

4.7 实际案例分析

案例1:美国公民在外国交易所交易数字资产

假设一个美国公民在新加坡交易所购买和出售比特币。税务处理是这样的:出售比特币产生的资本利得需要在美国申报;若新加坡与美国签订了税收协定,且该税款为'所得税性质',可通过Form 1116申请外国税收抵免;若未签订协定,仅能申请税收扣除(deduction),而非抵免(credit);如果账户价值超过10,000美元,还需要申报FBAR。

案例2:非居民外国人在美国交易所交易数字资产

假设英国公民(非美国税务居民)在美国交易所交易以太坊,其税务处理需按交易性质区分:若仅为个人投资行为(如单纯买卖以太坊,未参与美国境内相关贸易或业务),且交易未产生美国来源收入,通常无需在美国缴纳资本利得税;若交易与美国境内贸易或业务存在关联(如通过交易行为在美国境内开展盈利性经营活动),则需在美国申报相关交易收入,并按对应税率缴税。

案例3:跨境挖矿

美国公民在加拿大运营挖矿设备,税务处理需遵循美加两国规则:首先需在加拿大申报该笔挖矿所得并缴纳对应税款;其次挖矿所得需全额在美国申报纳税,但在美国申报时,可通过 Form 1116 申请外国税收抵免,抵扣在加拿大已缴税款,避免双重征税。

4.8 合规建议

4.8.1 记录保存

要保存所有跨境数字资产交易的详细记录,包括交易日期、金额、公平市场价值(FMV)、交易费用、对方信息等;还要保存外国税务申报和缴税证明,用于申请外国税收抵免。

4.8.2 税务规划

了解所在国家/地区的数字资产税务规定,包括申报要求、税率、免税额等;关注税法变化,及时调整合规策略;对于跨境交易,了解相关国家的税收协定和避免双重征税机制;利用税收优惠政策,如长期持有资产的资本利得税率优惠;考虑资产配置策略,优化税务结构;对于大额交易,提前进行税务规划和咨询。

4.8.3 专业咨询

对于复杂的数字资产交易,建议咨询税务专业人士,制定合理的数字资产税务规划策略并定期审查数字资产交易的合规情况。

4.9 未来发展趋势

4.9.1 国际税收合作

未来国际税收合作将成为核心趋势:OECD 主导的加密资产报告框架(CARF)将于 2027年启动首批跨境信息交换,美国已承诺实施该框架,将通过国内 1099-DA 表单等信息报告体系收集数字资产交易数据,计划于2029 年与符合条件的司法辖区开展自动信息交换。此外,美国纳税人仍需按《银行保密法》履行 FBAR 申报义务 —— 若所有外国金融账户(含数字资产钱包)的总价值在日历年任一时刻超过 10,000 美元,必须向 FinCEN 提交 FinCEN Form 114;而 FATCA 相关的 Form 8938(由 IRS 管理)用于申报特定外国金融资产,其申报门槛高于 FBAR。

4.9.2 监管趋严

各国对数字资产的监管将更加严格,跨境交易的合规要求将增加。数字资产税务处理可能趋向标准化,减少各国之间的差异。

4.10 结论

综上,跨境数字资产交易的税务处理较为复杂且持续演变,国际纳税人需重点关注以下要点:

第一,全球收入纳税义务。美国公民和居民需要对全球数字资产交易所得纳税。

第二,外国账户申报。持有外国数字资产账户可能需要申报FBAR和Form 8938。

第三,避免双重征税。要利用外国税收抵免和税收协定避免双重征税。

第四,详细记录保存。保存所有跨境交易的详细记录,支持税务申报和外国税收抵免申请。

第五,专业咨询。咨询熟悉数字资产和国际税收的专家,确保合规并优化税务策略。

通过了解这些税务考虑,国际纳税人就可以更好地遵守各国的税务规定,避免税务风险,同时进行合理的税务规划。