作者:Foresight News

大家都问错了问题

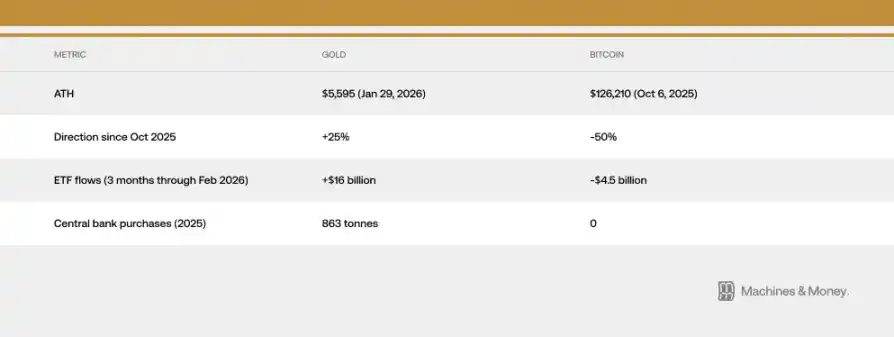

比特币从 2025 年 10 月 6 日创下 12.6 万美元的历史高点后,到现在已经跌去了 50%。

黄金却在 2026 年 1 月 29 日创下了 5595 美元的历史新高。

自比特币见顶以来,黄金涨了超过 25%,而比特币的价格被腰斩。

加密货币市场的「恐惧与贪婪指数」在 2 月 6 日跌到了史无前例的 5,这个数字比新冠疫情期间和 FTX 交易所倒闭时还要极端,之后也只是勉强回升到十几。

币圈的评论人士又开始了老生常谈的争论:比特币到底算不算数字黄金?

但这个问题本身就错了,它假设比特币这个资产的身份是固定不变的。而事实上,在不同的宏观经济环境下,比特币的行为模式已经多次发生了明显的变化。2017 年它跟着黄金走,2021 年又跟着科技股走,而从 2024 年底到现在,它和软件股紧紧地绑定在了一起。

对于机构投资者来说,一个更有实际意义的问题是:在当前这种流动性环境下,到底是什么因素在主导比特币的走势?

根据截至 2026 年 2 月的证据,答案是:比特币现在的表现,就像一个高波动性的软件股。至于这到底是因为它们对相同的宏观经济因素敏感而形成的暂时现象,还是说比特币在投资组合中的角色已经被永久地重新定义了,这还需要时间观察,但数据越来越不容忽视了。

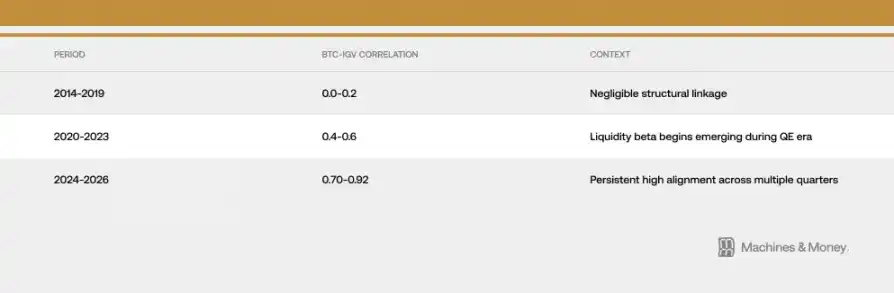

这种相关性有多强?持续了多久?

比特币和 IGV(一个追踪软件股的 ETF)之间的关系,在三个不同的时间段里变得越来越紧密:

到 2026 年 2 月下旬,它们 30 天的滚动相关系数已经达到 0.73 左右。更重要的是,这个超过 0.5 的高度相关性已经维持了 18 个多月。这个时间长度,明显超过了通常只持续 3-6 个月的短期风格切换,但还不足以证明是跨越一个完整市场周期(4-7 年)的永久性改变。

最近的这波下跌,让它们的关系更明显了。到 2026 年 2 月下旬,IGV 今年已经跌了大约 23%,比特币也跌了 19-20%。IGV 这个软件股 ETF,正面临自 2008 年金融危机以来最糟糕的一个季度。最近一个月和三个月,比特币和 IGV 的走势几乎同步,意味着它们涨跌的幅度非常接近。在下跌过程中,比特币的波动率大约是软件股的 1.1 到 1.3 倍,这比很多人以为的 2 到 3 倍要低。

有一点需要注意:在市场动荡的时候,不管资产之间有没有实质关系,短期相关性都可能飙升,因为大家的风险偏好会同时下降。但这次的高度同步已经持续了超过 18 个月,这说明背后有比随机波动更实质的东西。不过,这本身并不能证明谁导致了谁,也不能证明这种关系会永远持续下去。

2025 年:对「避险资产」身份的一次大考

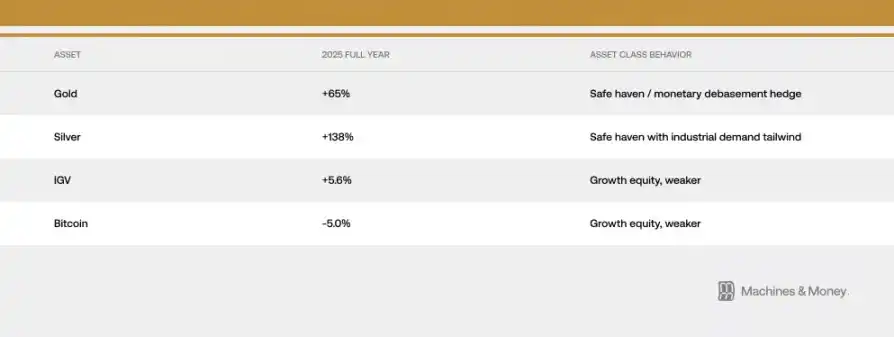

如果说有什么年份能检验比特币是不是真的能对冲货币贬值的风险,那 2025 年就是。那一年财政扩张在加速,美元在走弱,地缘政治风险在升级,通胀一直降不下来,市场对美联储降息的预期也越来越强。

这完全应该是比特币展现其「数字黄金」属性的理想环境。但自 2025 年 10 月以来发生的事情,给出了不同的答案:黄金从 4400 美元涨到了 5595 美元的历史新高,而比特币却从 12.6 万美元跌到了 6 万多美元。这两种被赋予了相同「抗通胀」功能的东西,在最有利于它们发挥这种功能的时候,却走出了完全相反的方向。结果我们看到:

黄金在 2026 年 1 月 29 日创下了 5595 美元的历史新高。各国央行在 2025 年买了 863 吨黄金,这是连续第三年大举买入。但没有任何一家央行买入了比特币。

资金流向的巨大差异,是对「数字黄金」论最有力的反驳:当那些大机构和主权基金真的需要避险,来应对比特币本应能保护他们免受伤害的那种宏观环境时,他们用超过三比一的资金比例,选择了黄金。

这当然不是说比特币以后永远不会成为避险资产。只是说在当前这个时间点,基于现有的投资者结构、市场状态和流动性环境,它还做不到。在 2025 年,比特币和软件股都只带来了微薄的个位数回报,而传统的硬资产却表现惊人。在这次大考中,比特币和科技成长股表现出了高度一致的行为,这是「两者正在趋同」这个观点最有力的证据之一。

为什么会这样?三个结构性原因

机构资金的运作方式变了

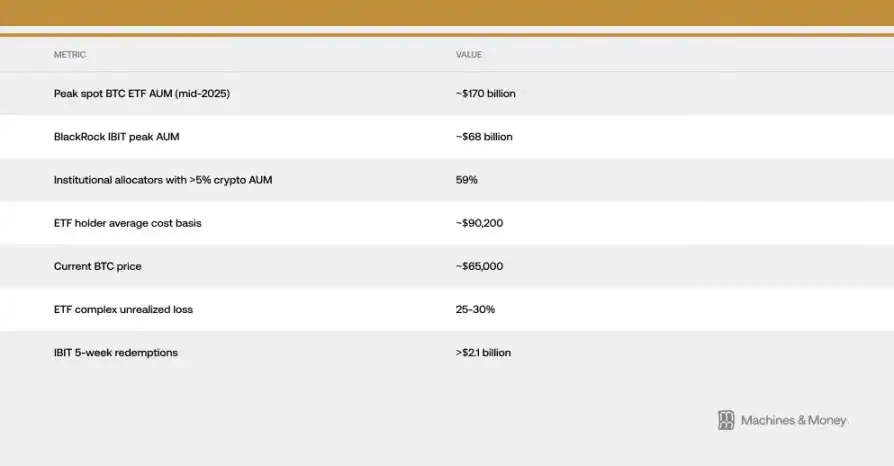

比特币 ETF 的出现,从根本上改变了它在机构层面的交易方式。

结果就是,比特币现在和软件股被放进了同一个投资决策框架里。风控系统对它们一视同仁,当需要调整投资组合时,机构会同时买卖这两类资产,业绩考核也经常把它们放在科技股这个篮子里。当一个配置了多种资产的基金觉得成长股风险太高需要减仓时,它会在同一笔操作中卖掉手里的软件股和比特币。

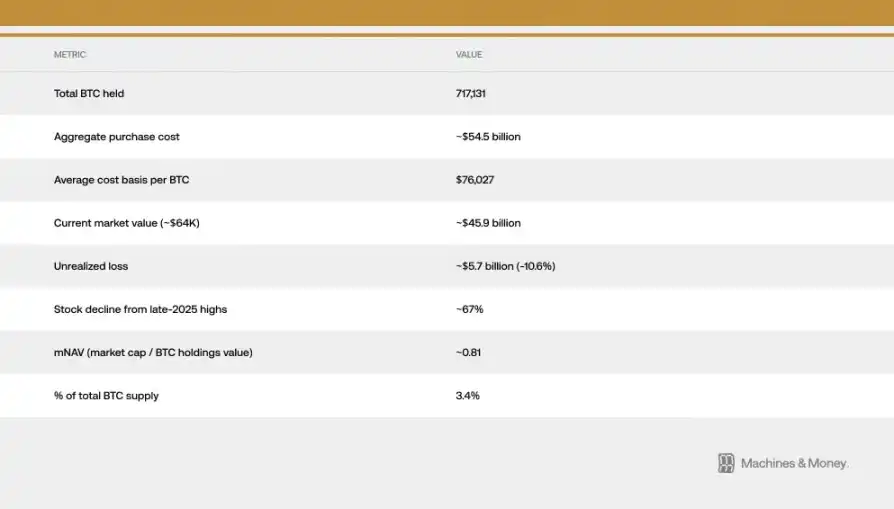

这就形成了一个自我强化的循环:因为机构把它归类为科技股,所以它的资金流向就和科技股同步了;而这种同步反过来又强化了机构对它的科技股定位。根据估算,美国现货比特币 ETF 持有者的平均成本大概在 9 万美元左右,这意味着现在价格跌到 6.4 万美元附近,整个 ETF 里的机构资金都浮亏了 25% 到 30%。这个成本缺口很重要,因为它让原本可能长期持有的机构资金,变成了持续的卖出力量。那些以为买 ETF 能分散风险或者避险的人,现在眼睁睁看着黄金 ETF 在涨,而自己手里的一直在亏。2026 年初以来,我们一直能实时看到这种 ETF 被赎回、然后比特币价格就跌的连锁反应,资金流出的时间之长,创下了 ETF 上市以来的纪录。光是贝莱德的 IBIT 一只基金,在最近五周就流出了超过 21 亿美元。

它们对宏观环境的「敏感点」一样

比特币和软件股,对同样的宏观经济信息敏感:实际利率的变动、市场上的钱是多了还是少了(M2)、美联储是印钞还是收水、美元是强是弱,以及整个市场的风险偏好(可以用 VIX 恐慌指数和信贷利差来看)。它们都属于对利率敏感的「长久期」资产。实际利率下降,它们就涨;实际利率上升,它们就跌。市场上钱多,它们都受益;钱紧,它们都难受。

一个关键的问题是:比特币是只和软件股关系紧密,还是和所有对流动性敏感的成长型资产都关系紧密?证据更支持后一种。比特币涨跌,不是因为软件公司的盈利好坏了,而是因为,那个导致软件股估值下降的紧缩环境,同时也把投机性资产里的钱给抽走了。这种相关性,反映的是它们对宏观经济环境共同的「敏感」,而不是说它们本质上是一回事。

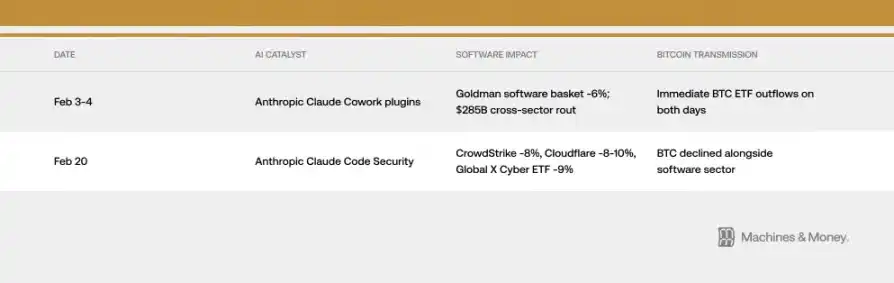

不过,有时候传导机制直接得令人惊讶。2026 年 2 月,两个和比特币毫无关系的 AI 产品发布,竟然都影响到了比特币的价格。怎么影响的?就是通过上面说的那个「机构管道」。这就是相关性在现实中的体现。

VIX 恐慌指数也能说明问题。当 VIX 因为通胀数据而飙升时,比特币和软件股都会跌。但当 VIX 从低位下降时,它们俩也并不会因此受益太多。这完全符合高波动性成长股的特征,而不是避险资产的样子。

搞清楚这个区别很重要。如果相关性只是因为它们对同样的宏观因素敏感,那么一旦宏观环境变了,即使比特币自身没什么大事,它也可能和软件股分道扬镳。以前也有过先例:比特币 2017 年和黄金同步,2021 年和科技股同步,后来都随着宏观环境的变化而结束了。

MicroStrategy 的「放大器」效应

Strategy(就是以前的 MicroStrategy)是全世界持有比特币最多的上市公司,而且在纳斯达克交易所里,它被归类为软件 / 科技公司。这就形成了一个直接的、机械性的联系,把软件板块的走势和比特币的「人气」绑在了一起。

这个循环是双向的。软件板块不行了,Strategy 的股价就会跌。Strategy 股价下跌,又会加剧市场上对比特币的悲观情绪,甚至带来一些实际的卖出压力。在市场下跌的时候,这个循环会让比特币和软件指数的关系变得更紧密。Strategy 的股价从 2025 年底的高点已经跌了约 67%,比软件股 ETF 和比特币本身的跌幅都大得多。现在,这家公司的市值甚至比它手里持有的比特币的价值还低,相当于在打折交易。这说明,在比特币和软件股的相关性之上,还叠加了一层这家公司自己带来的放大效应。

2026 年 1 月,MSCI 指数公司考虑要把那些持有数字资产超过一半的公司从某些指数里剔除出去。如果真的这样做,可能会导致大量资金被迫卖出。这个事凸显了像 Strategy 这种持有大量比特币的公司,是多么容易受到传统金融规则的影响。虽然最后 MSCI 暂时没有这么做,但说以后还会再讨论,这个风险一直都还在。

怎么看未来?三种可能的框架

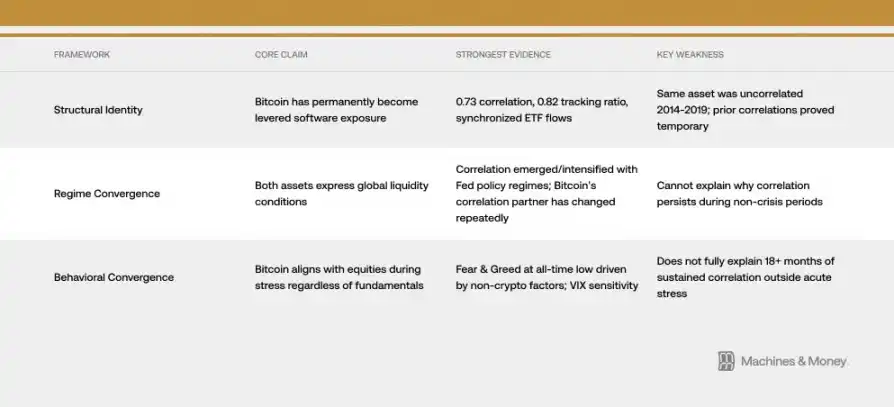

框架一:比特币已经变成了杠杆化的软件股(身份已经变了)

这种观点认为,比特币已经被永久地重新定义了。证据就是上面说的那些:和软件股高达 0.73 的相关性、几乎同步的涨跌、同步的 ETF 资金流动、共同的机构投资者。在这个框架下,ETF 时代把比特币塞进了科技股的投资组合里,永久性地改变了它的风险属性。这种相关性会持续下去,不管市场周期怎么变。

这个观点的问题在于,历史不支持它。比特币本身没变,但在 2014 到 2019 年间,它和软件股的相关性几乎为零。以前也出现过它和其他东西(比如 2017-2018 年的替代科技币,2021-2022 年的纳斯达克)高度相关的时候,但最后都证明是暂时的。要证明是永久性的,至少得看它能不能挺过一个完整的加息降息周期,但现在还没到那个时候。

框架二:它俩都只是「市场有没有钱」的体现(周期性的趋同)

这个解释更简单。比特币和软件股都是对流动性很敏感的「长久期」资产,只是碰巧在目前这个「市场缺钱」的大环境下,表现出了很强的同步性。这种同步在 2020 年大放水的时候开始,在 2022 年开始收水的时候加剧,一直持续到现在这个流动性紧张的状态里。

按照这个框架,一旦进入下一个宽松周期(美联储又开始放水),这种同步性就可能被打破。历史上,在美联储政策转向的时候,比特币往往会比软件股提前一两个月启动。另外,比特币本身还有「减半」带来的供应变化(历史经验显示减半后 12-18 个月往往会有行情),这可能会在 2026 年底让它走出和软件股完全不同的独立行情。

框架三:市场一紧张,比特币就和股票「抱团」(行为上的趋同)

比特币本质上是一个高波动的风险资产,在市场恐慌下跌的时候,不管它本身是什么,它都会表现得和股票一样。这时候,是「避险」还是「逐险」的情绪在主导一切。VIX 恐慌指数一飙升,它俩一起跌。有时候,一些大的叙事(比如大家开始担心 AI 颠覆会让很多科技公司不值钱了)也会同时影响软件估值和整个市场的风险偏好,让它们进一步同步。今年 2 月 6 日,加密货币的恐惧贪婪指数跌到了历史最低点,但这并不是因为币圈自己出了什么大事,而是因为整个成长型资产都在被抛售,原因就是宏观和科技板块层面的那些担忧。比特币历史上最悲观的情绪,竟然是由和软件股一样的原因造成的。

目前的证据,最支持「框架二」(周期性趋同),但「框架一」里说的那些机制(特别是机构资金的操作方式),也确实在让这种趋同在当下的环境里持续得更久。

未来会怎样?几种可能的情景

说实话,我们现在还没法确定哪种情况一定会发生。但我们可以把各种可能性想清楚,然后看看将来出现什么信号,能让我们排除掉一些选项。

情景一:相关性持续(这是基准情况)。 如果 2026 年市场流动性一直紧张,比特币就会继续像个高波动的成长股一样,和软件股 ETF 保持 0.5 到 0.8 的高度相关性。关于它到底是什么的疑问,仍然没有答案。只要美联储政策、机构仓位、或者比特币自身没什么大变化,这就是最可能出现的结果。

情景二:分道扬镳。 如果美联储开始放水,再加上 2024 年「减半」的后续效应,以及市场对 AI 颠覆的担忧减弱,那么比特币有可能在 2026 年下半年明显跑赢软件股。它俩的相关性会降到 0.3 到 0.5。如果出现这种情况,就印证了「框架二」(周期性趋同)是对的,说明现在的同步只是暂时的。

情景三:永久趋同。 如果它俩的相关性进一步升到 0.8 以上,并且贯穿下一个完整的宽松周期,连主要的指数公司都正式把它归为科技板块,那就说明比特币的身份确实发生了永久性的变化。

关键的检验标准很简单。如果相关性在美联储开始降息放水的时候破了,那就说明是周期性趋同。如果放水了它俩还紧紧绑在一起,那「身份已变」就成了主要的解释。

在 2026-2027 年的下一个宽松周期给出答案之前,这个问题确实是开放的。

结论

比特币的身份,从来就不是一成不变的。它一直是市场上的主流买家认为它是什么,它就是什么。而现在,主流买家是那些把它当成长股来配的机构投资者。这以后也可能会变,比特币本身那些最根本的东西并没有变。但市场给资产定价,看的是谁在持有它、为什么持有,而不是它当初被设计出来是干嘛用的。在下一次市场环境大变化之前,这种同步就是现实。而对于任何一个想知道,在今天这个时间点,比特币在自己的投资组合里到底能起什么作用的人来说,现实才是一切。

原文作者:Machines & Money

原文编译:AididiaoJP,Foresight News

No Comments