作者:华尔街见闻

AI基础设施投资浪潮正将科技巨头推入史无前例的重资产周期。摩根士丹利最新研究显示,以亚马逊、谷歌、Meta、微软和甲骨文为代表的超大规模云服务商(Hyperscalers),其资本支出强度预计将全面超越互联网泡沫时代的历史峰值,科技行业的商业模式正在发生结构性转变。

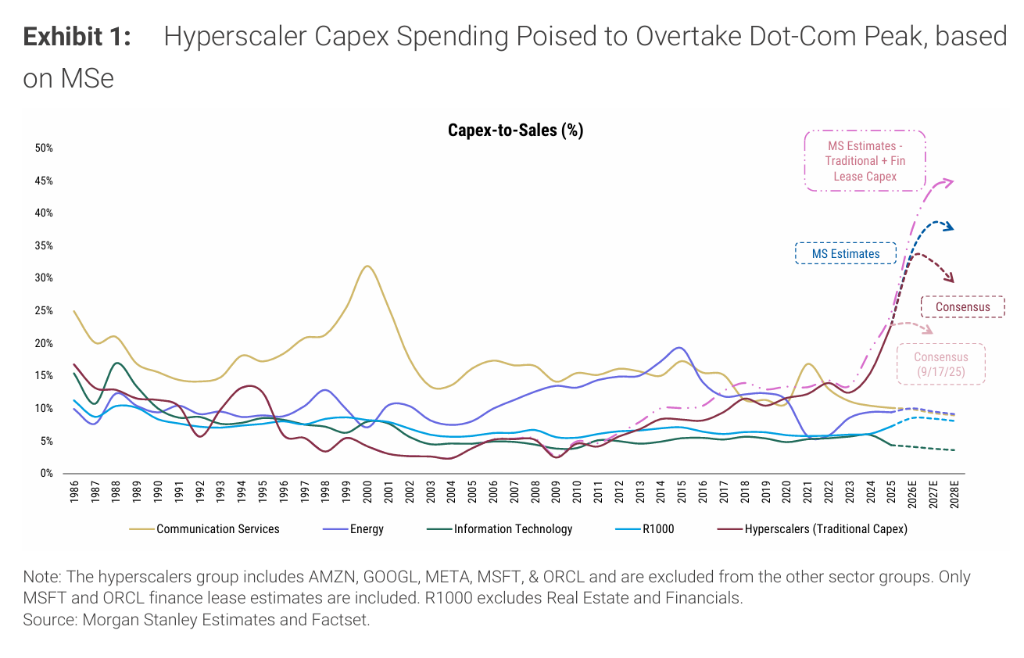

据追风交易台消息,据摩根士丹利2026年2月26日发布的报告,该行预计上述五家超大规模云服务商的资本支出占销售额比例(capex-to-sales)将在2026至2028年分别达到34%、39%和37%,超越互联网泡沫时期约32%的峰值。

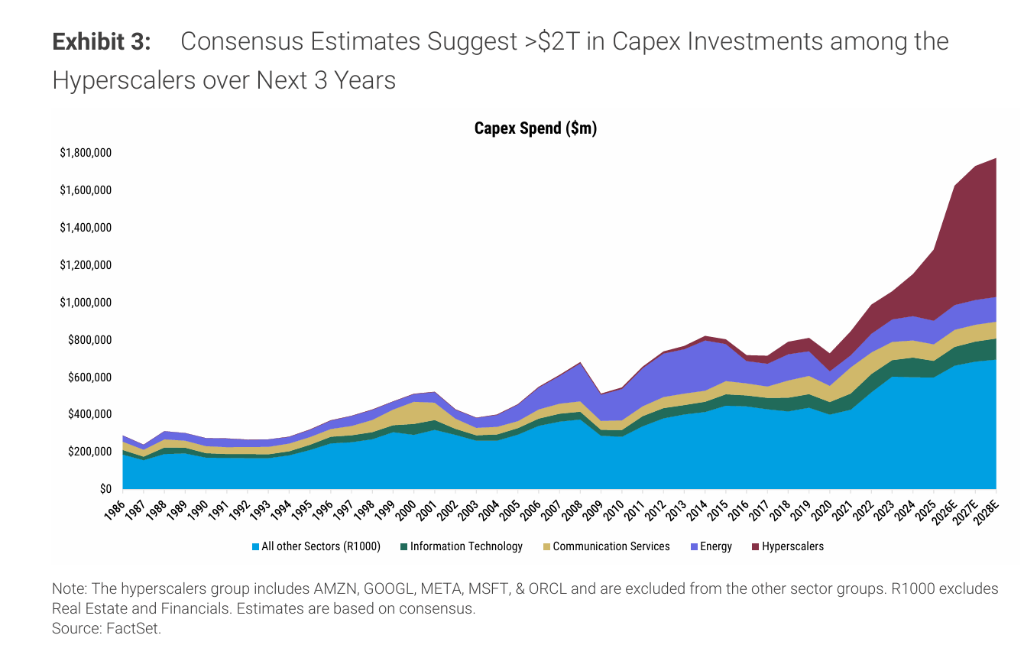

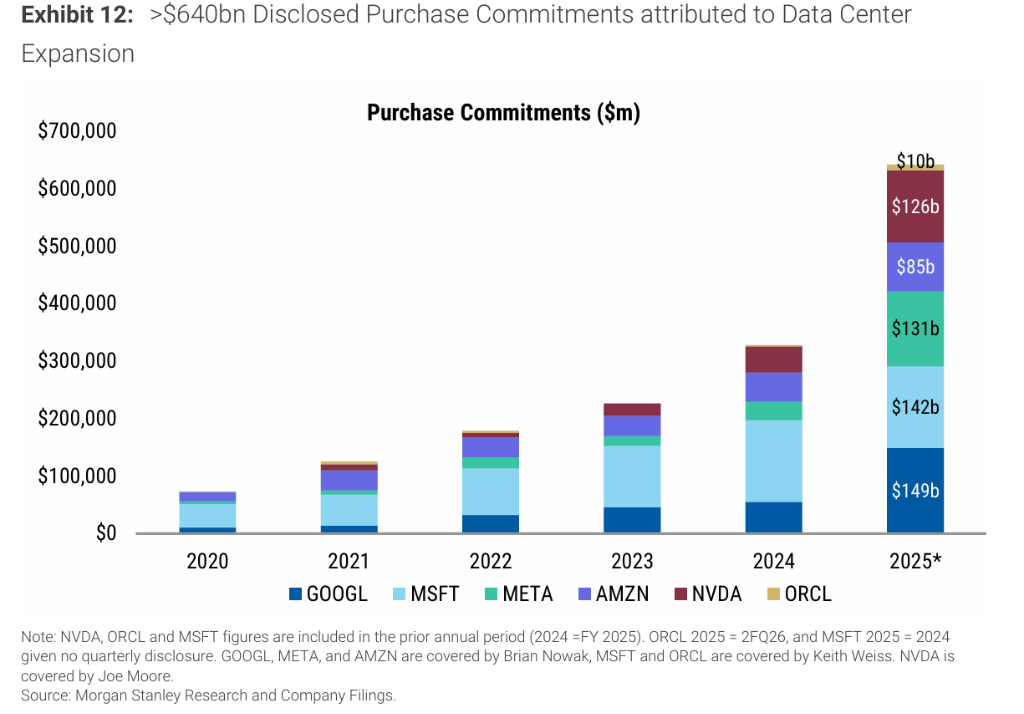

若将融资租赁纳入计算,这一比例将进一步攀升至38%、44%和45%。与此同时,未来三年上述公司的总资本支出合计将逾2万亿美元,约占罗素1000指数成分股资本支出总量的40%。

然而,资本支出的爆发式扩张并未带来等量的收入上修。摩根士丹利指出,在过去六个月中,市场对2026至2027年资本支出的一致性预期累计上调超过6300亿美元,但收入预期的修订幅度远为有限,导致超大规模云服务商的自由现金流(FCF)预期持续下行。反观半导体AI赋能企业,过去两年其2026年销售收入一致性预期上调幅度约达60%,远超超大规模云服务商约8%的涨幅,成为本轮AI投资周期中财务受益最为直接的群体。

资本强度突破互联网泡沫历史高点

摩根士丹利在报告中指出,六个月前该行曾将AI建设潮定性为"接近但尚未超越"互联网泡沫时期光纤建设高峰的资本强度。而当前最新预测显示,资本强度将"远超"约32%的互联网泡沫峰值,2026至2028年capex-to-sales预计分别达34%、39%和37%。

报告还强调,仅以传统资本支出衡量,实际上低估了本轮投资周期的规模。融资租赁本质上是以债务方式获取资产,应纳入总投资规模的评估之中。互联网泡沫时代几乎没有融资租赁的使用,但当前超大规模云服务商正在签订总额数千亿美元的数据中心租约。摩根士丹利软件行业分析师预计,仅微软和甲骨文的融资租赁资本支出,就足以将整体hyperscalers的capex-to-sales比例推至2026至2028年的38%、44%和45%。

从对罗素1000指数的影响来看,2025年超大规模云服务商贡献了该指数资本支出增量的150%以上——意味着其余成分股的资本支出实际上在净收缩。超大规模云服务商资本支出同比增长约70%,而指数其余成分股则下降6%。摩根士丹利预计,至2026年,hyperscalers占罗素1000总资本支出的比重将达约40%,较2024年翻番,并可能于2028年进一步跃升至49%。

资本支出修正创纪录,营收预测严重滞后

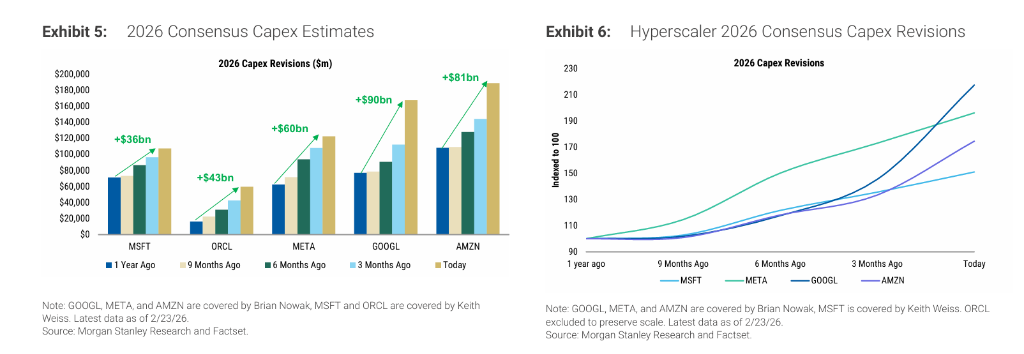

本轮投资周期的一个显著特征,是资本支出预测的上修速度和幅度均属罕见。自2025年9月以来,市场对hyperscalers 2026年和2027年资本支出的一致性预期已各上调约1.5倍,摩根士丹利自身的分析师预测则上调幅度高达约1.8倍。

从单个公司来看,谷歌 2026年资本支出的一致性预期较一年前上调117%,META上调96%,亚马逊上调75%,甲骨文的修订幅度更高达264%。摩根士丹利分析师Todd Castagno团队指出,这些修订呈现"阶跃式"特征,而非渐进式调整,表明本轮投资周期极难预测——管理层持续更新数据中心扩建计划,各公司争相锁定关键供应链,进一步加大了预测难度。

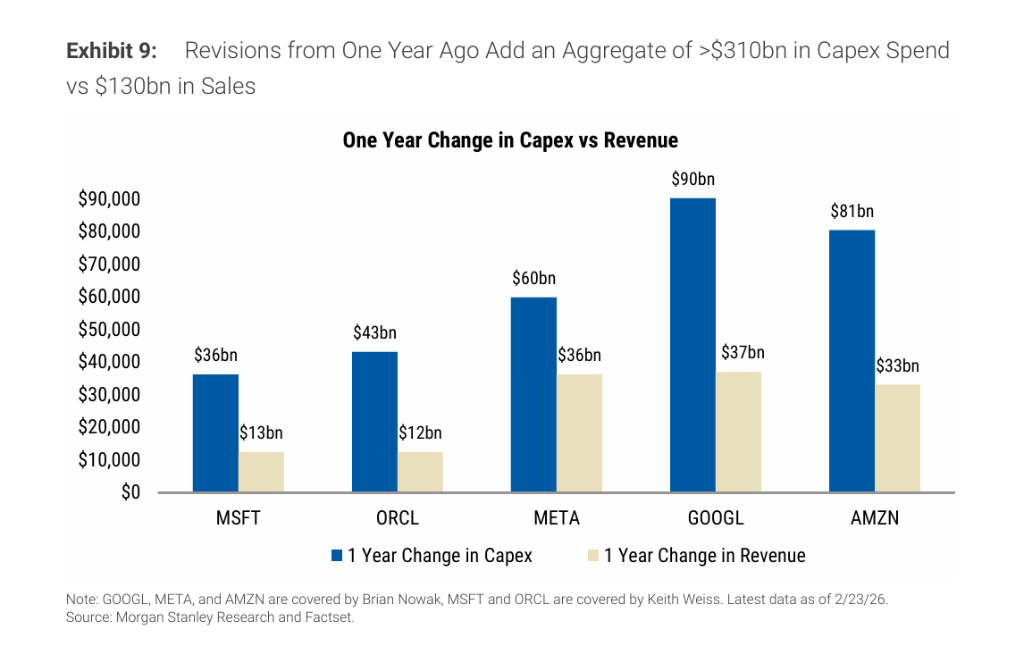

与资本支出预期的急速上修形成鲜明对比,收入修订几乎原地踏步,FCF预期则随之下滑。报告数据显示,在过去一年的2026年预测中,五家公司资本支出合计上调超3100亿美元,而收入修订合计仅约1300亿美元。摩根士丹利指出,随着固定成本基础不断扩大,这些公司的运营杠杆将随之上升,未来盈利和FCF对收入预期变化的敏感度也将显著增加。

融资租赁大幅放大实际投资规模

超大规模云服务商近期大规模扩大融资租赁使用,进一步抬高了实际资本强度水平。截至最新公司财报,这五家企业对未来租约的总承诺额已超过6600亿美元,其中甲骨文约2480亿美元,微软约1550亿美元,META约1040亿美元,亚马逊约960亿美元,谷歌约590亿美元。值得关注的是,谷歌的租约承诺自2024年以来增长约七倍,META同期增幅逾200%。

融资租赁对个别公司资本强度的影响尤为突出。以微软为例,若仅计传统资本支出,其FY26和FY27的capex-to-sales约为29%,纳入融资租赁后,这一比例将分别跃升至约43%和42%。甲骨文的情形则更为极端——该公司正在将所有数据中心外壳均以租赁方式获取,传统口径下甲骨文的capex-to-sales在FY26和FY27分别预计为75%和119%,纳入融资租赁后则分别攀升至107%和201%,意味着两个财年的总再投资规模均将超过当年收入总额。

半导体商是最大赢家,超大规模云服务商仍待证明回报

尽管资本支出高度集中于超大规模云服务商,但本轮投资周期近期财务受益最清晰的群体,却是半导体AI赋能企业。

这一分化的根本原因在于收入确定性的差异:超大规模云服务商提前大规模采购GPU及其他芯片组件,为芯片供应商贡献了近期清晰可见的收入来源;而hyperscalers自身则需要在未来若干年内,依托大语言模型货币化、持续的算力需求以及产品差异化,逐步将这些算力资产变现,不确定性相对更高。

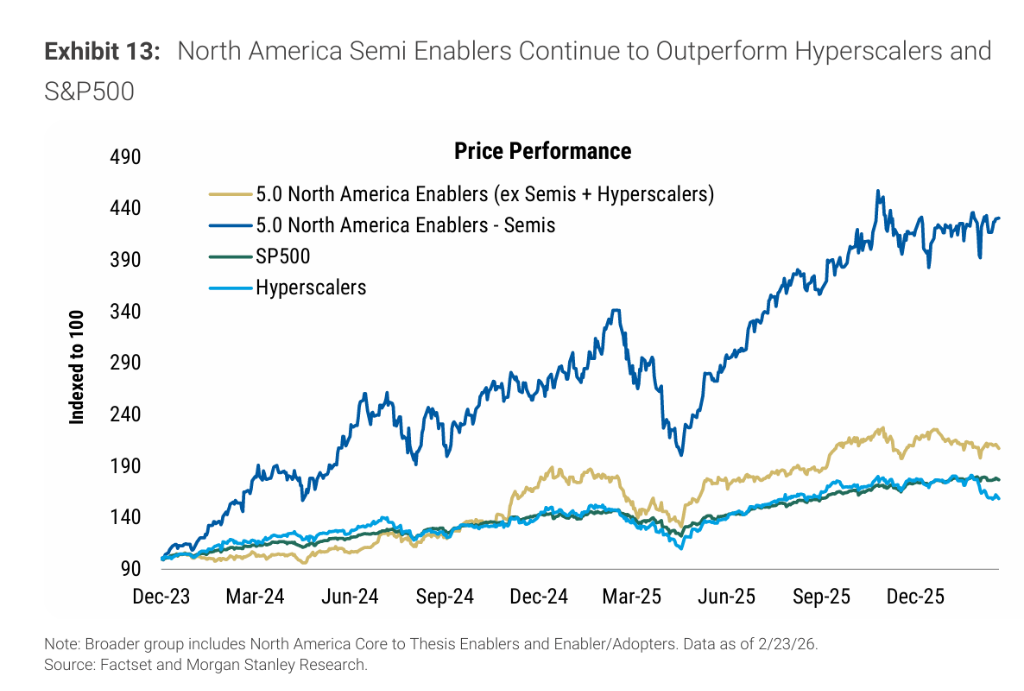

资本市场表现也印证了这一逻辑分歧。自2023年12月至今,北美半导体AI赋能企业的股价涨幅已分别超出超大规模云服务商和更广泛AI赋能板块272%和224%。市场目前更愿意为半导体企业已确定的近期盈利支付溢价,对于hyperscalers和更广泛AI赋能群体的收入兑现路径,则选择继续观望。

摩根士丹利分析师Brian Nowak认为,META、谷歌和亚马逊正在借助AI投资、数据积累和规模优势加速用户参与度提升与商业变现;Keith Weiss则将甲骨文的数据中心扩建定性为潜在收入机遇,但同时强调这需要巨额资金支持。当前capex上修的趋势还将引发折旧费用的持续攀升,在销售收入未能同步上修的背景下,将对利润率形成不可忽视的压力。

No Comments