作者:Biteye

前几天 X 上不少 KOL 突然发现,自己账号里象征与 Kalshi 合作的徽章消失了。

Prediction News 报道了这件事,随后一张让人忍俊不禁的截图流出:Polymarket 的官方账号悄悄给这条报道点了个赞。

Polymarket 和 Kalshi 的商战持续已久,预测市场正在进入真正的双寡头时代。

一边是加密原生的 Polymarket,一边是合规金融体系里的 Kalshi。

这场竞争的本质,并不是两家公司谁更强,而是:未来的信息定价权,究竟属于Crypto还是华尔街。

所以,这场分析值得做。

一、商战编年史:从监管博弈到线下对决

过去一年,两家的竞争已经从产品,升级成了渠道 + 监管 + 舆论的立体战。

1、估值竞赛:41 天内的资本反击战

2025 年 10 月 7 日,Polymarket 宣布获得 ICE 20 亿美元战略投资,公司估值达到 90 亿美元。

三天后,Kalshi 宣布完成 3 亿美元 D 轮融资,估值 50 亿美元。时间点踩得太精准,很难让人相信只是巧合。

但 Polymarket 显然还没打算停下。10 月 23 日,彭博社报道称,Polymarket 正在接触投资人,筹备新一轮融资,目标估值拉到 150 亿美元。

11 月 20 日,Kalshi 的回应到了:完成 10 亿美元融资,估值直接跃升至 110 亿美元,由 Paradigm 领投。不仅一举超过 Polymarket 之前 90 亿的估值,连那 150 亿的融资目标也被迅速逼近。而距离它上一轮 D 轮融资公布,仅仅过去 41 天。

2、文化破圈:流量争夺战

2025 年 9 月 24 日,《南方公园》第 27 季第 5 集《Conflict of Interest》放出预告,剧中会出现预测市场相关的内容。

消息一出来,两家平台同时意识到机会来了,这是预测市场第一次进入主流文化的视野。谁能率先把这波关注转化为交易量,谁就能在破圈红利里多拿一块蛋糕。

Kalshi 和 Polymarket 很快上线了一批与剧情高度相关的市场,让用户第一时间可以在自己平台上押注剧情走向。

剧集播出当天,Kalshi 团队集体换上 South Park 卡通风格头像,在 X 上刷屏,把品牌牢牢嵌进当天的热门讨论里。这两家平台不放过任何一个能够将热点转化为交易的营销机会。

3、生态附属账户与挂标大战

随着平台用户规模急速膨胀,Polymarket 和 Kalshi 在去年下半年几乎同时推出了各自的附属账号计划,开始在 X 上给 KOL、交易员和生态项目挂徽章。

Polymarket 的动作更快:Trader 徽章用于认证活跃交易者,鼓励他们在 X 上分享策略和持仓观点,为平台引流。Builder 徽章面向生态项目方,吸引开发者在平台上搭建应用,借助官方背书获得更多曝光。

与此同时,Polymarket 还配套推出了 100万美元的 Builders 激励计划,直接用真金白银把开发者拉进生态。

Kalshi 很快跟进,推出覆盖范围更广的徽章体系,涵盖体育、文化、交易员认证等多个板块,把这套模式复制到自己更具优势的体育和大众市场领域。

如今推特上预测市场的交易员要么挂着 Polymarket 的徽章,要么挂着 Kalshi 的徽章。

4、实体营销对决:曼哈顿免费商品大战

2026 年 2 月 2 日,Kalshi 在 X 上宣布,次日中午 12 点到下午 3 点将在 Westside Market 超市为用户提供免费食物,每人最高 50 美元额度。消息一出,现场迅速排起长队,学生和低收入人群蜂拥而至,场面相当火爆。

第二天,2 月 3 日,Polymarket 迅速做出回应,宣布将在纽约开设首家免费食物快闪店,连续 5 天向公众开放。规则很简单:顾客可以把一个手提包塞满带走,没有附加条件。与此同时,Polymarket 还宣布向 Food Bank for New York City 捐赠 100 万美元,用于缓解全市的食品安全问题。

两场活动前后脚上演,火药味十足。

5、监管与政治资源的军备竞赛

双方在华盛顿的游说机器从未停歇,不约而同拉来了 Donald Trump Jr. 站台,既为撬动共和党系的监管资源,也为在舆论场布下政治筹码。

但在台面之下,真正的战场分布在两个维度:CFTC 的规则缝隙与各州法院的禁令攻防。

Polymarket 凭借离岸架构规避直接监管火力的同时,通过收购 QCEX 低调铺路美国市场;Kalshi 则选择正面硬刚,手握 CFTC 首张预测市场牌照,却也因此成为州级检察官的活靶子 - 目前至少已有 4 个州对其提起诉讼,指控其涉嫌违规接受本地用户投注。

这场场朴实无华的商战,早已不是产品的竞争,而是政治资本与流量垄断的全面战争。

二、硬核对比:五个维度拆解双雄

2.1 交易数据对比:政治周期与体育赛历的错位增长

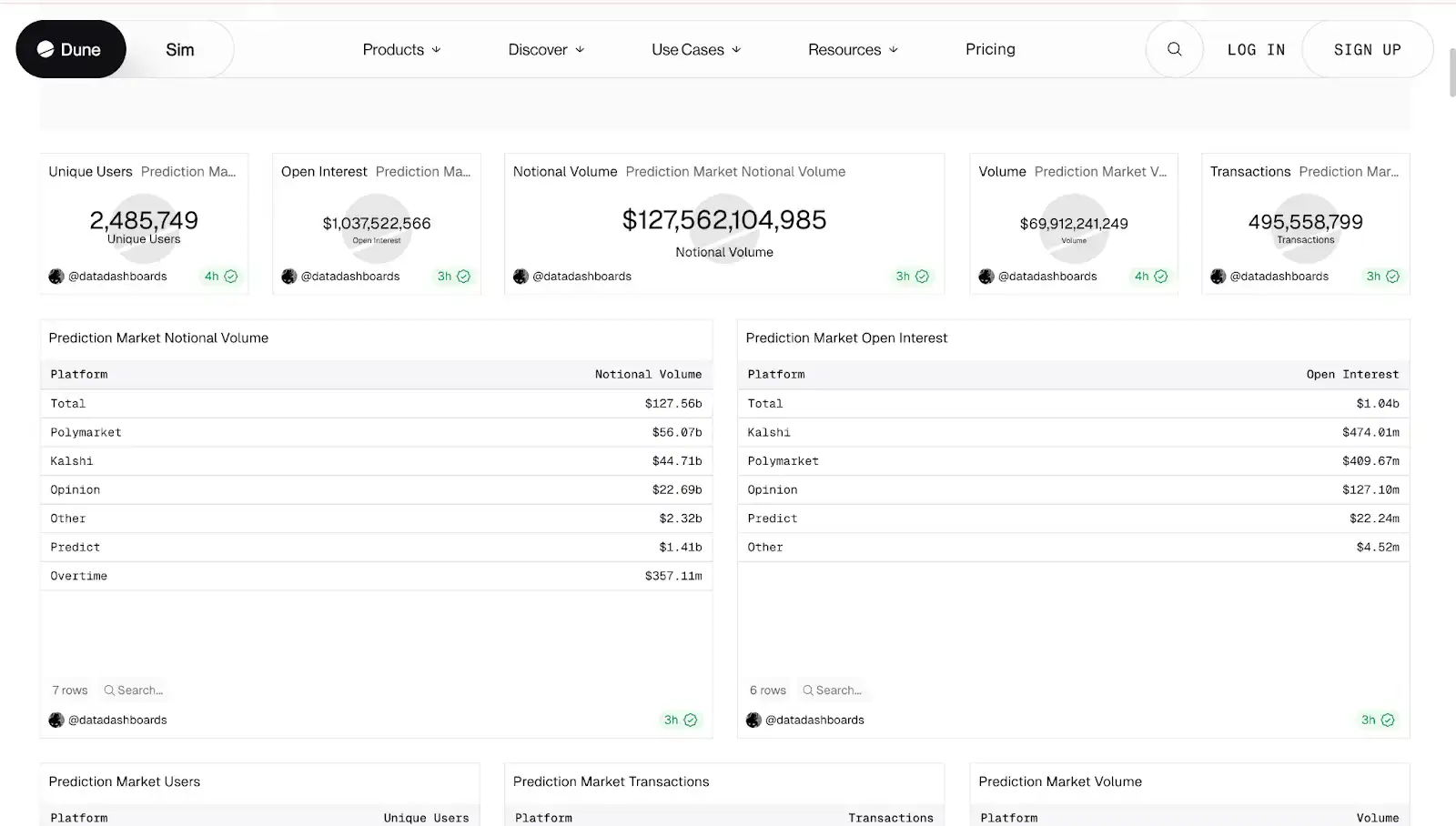

截至2026年2月,预测市场全行业Notional Volume总计$1275亿,实际Volume $699亿,独立用户数249万,未平仓合约突破$10亿。

Polymarket 和 Kalshi 合计占据约 79% 的市场份额。Polymarket 以 $56.07b Notional Volume排名第一,Kalshi $44.71b 紧随其后。Open Interest 上,Kalshi $474.01m 略微领先 Polymarket $409.67m,两家合计占全市场 OI 的85%以上。

从趋势来看,两家的增长都高度依赖事件驱动。Polymarket 在2024年10月大选前后 OI 一度冲至 $500m 峰值,随后回落;Kalshi 的OI 则从 2025 年 NFL 赛季开始急速拉升,在2025年底达到历史高点。

两家平台的量都在涨,但驱动因素不同。一个靠政治周期,一个靠体育赛历。

(数据来源:Dune,截止时间2.26日11.00)

2.2 收入对比:已验证的动态费率 vs 刚起步的 Taker Fee

两家平台的收费逻辑有着根本上的不同。

Kalshi

采用概率加权的动态费率:按合约价格收取交易费,费率随合约价格变动,在 50(即50/50概率)时达到峰值,向 0 或 99 两端递减。以一笔 $100 的交易为例,费用上限约$1.74,有效费率约1.2%。

2024年营收 $2400万,2025 年营收 $2.6亿,同比增长 994%。但收入高度集中在体育赛季:NFL赛季(9-11月)单季贡献 $1.38 亿,12月单月 $6350 万创历史新高,淡季收入则大幅回落,季节性特征明显。

Polymarket

回头看 Polymarket,他们走了完全相反的路。一直到 2025 年底,Polymarket 都在做赔本生意,全程零费率,靠免费换用户。直到今年 2 月,他们才正式在体育市场落地 Taker Fee 动态费率。在收费后的第一周,Polymarket 的手续费收入就破了 100 万美元。DefiLlama 的数据显示,Polymarket 近 30 天收入 318 万,收入曲线从今年 1 月才开始真正往上走。

值得注意的是,日结市场也许会成为 Polymarket 未来的收入来源。高频、短周期的市场带来更多交易次数,与 Meme 相似的一点是,该类型市场的用户对于费用不敏感。

两者对比:Kalshi 的收费模式已验证,但依赖体育赛季。Polymarket 的收费刚刚起步,年收入虽不足 Kalshi 的零头,但意味着Polymarket 用零费率换流动性的阶段已经过去,接下来他们要开始认认真真做生意了。

2.3 用户画像:持牌精英 vs 全球散户

两家平台的用户结构,很大程度上受监管环境塑造。

Kalshi 持有 CFTC 牌照,可以合法服务美国用户,业务范围主要集中在美国本土市场。

Polymarket 在 2025 年底通过收购 QCEX 重返美国市场。在那之前的几年时间里,它主要活跃在海外。这段“流亡期”反而帮助它积累了更广泛的国际用户基础。

从收入结构,也能看出两边用户的差异。

Kalshi 的收入中有 89% 来自体育市场。用户行为更接近传统体育博彩:交易频率高,单笔金额相对较小,活跃度随赛季波动。NFL 开赛时用户迅速增长,赛季结束后交易量明显回落,季节性特征十分明显。

Polymarket 的结构截然不同。政治和宏观市场占据核心位置,吸引了不少机构级别的交易者在这里对冲宏观风险。单笔下注金额显著更高。2024 年美国大选期间,一位法国交易员单笔押注超过 5000 万美元,最终盈利 8500 万美元。这样的体量,在体育博彩市场几乎难以见到。

2.4 渠道护城河:分销代理 vs 开发者生态

2025 年底,Robinhood 和 Coinbase 都在自家平台上线了预测市场功能,合作对象都是 Kalshi。不只是券商在接入,PrizePicks、Underdog 这些体育平台,也把现成的体育博彩用户直接导到 Kalshi。12 月,Kalshi 还拉着 Coinbase、Robinhood、Crypto.com 一起成立了预测市场联盟。

逻辑其实很直接。Kalshi 手里有 CFTC 发的指定合约市场牌照。对持牌金融机构来说,接入它的系统,就像接一家传统期货交易所,流程清晰,合规成本低,风险可控。

Polymarket 走的方向完全不同。他们没去做渠道分销,更像是在搭一套底层基础设施,希望别人围绕它来开发产品。

这个思路最明显的一步,是五天前那笔收购:Polymarket 买下了 Dome,这是一个 YC 2025 秋季批次的项目。Dome 做的是预测市场 API,开发者只要写一次代码,就能同时接入 Polymarket、Kalshi 等多家平台的数据和流动性。

现在 Vibe Coding 正火,开发者可以直接调用 Dome 的接口,做交易机器人、数据看板、嵌入式市场组件。AI Agent 也能通过这个 API 自动执行预测交易策略。

把两条路线放在一起看就很清楚了。Kalshi 在铺渠道,靠合作伙伴带来用户和交易量。Polymarket 在搭底层,希望开发者自己在上面生长出应用。一条路更偏向商业网络扩张,另一条路押注的是生态自发形成。一旦底层真的跑出网络效应,后来者想复制难度会很高。

2.5 营销策略:品牌曝光 vs 社区裂变

两家的营销打法,其实和各自的用户结构高度一致。

Kalshi 主打品牌曝光,思路非常传统、直接。纽约市长选举期间,他们把实时赔率广告铺到了时代广场、宾州车站和地铁列车上,让预测概率直接出现在街头大屏。到了 NBA 总决赛,Kalshi 用 AI 工具两天做出一支 2000 美元成本的电视广告,投放在黄金时段,在 X 上拿到 300 多万播放。

再加上和 CNN、CNBC 的合作,Kalshi 的数据能直接出现在新闻直播画面里。对普通观众来说,这等于官方背书,信任感会自然提高。

Polymarket 的方式就完全不同,更偏向社区自传播。

他们把推广机制设计得很细。用户把专属链接发出去,只要有人点一次,推广者就能拿 0.01 美元。如果对方入金超过 20 美元,还会触发 10 美元的 CPA 奖励。

当点击和交易量达到一定规模后,还有额外分发奖励。整个结构让推广者有持续拉新的动力,很像 meme 交易平台里的返佣链接玩法。

另外,Polymarket 也在刻意培养自己的内容生态,比如扶持像 @BrosOnPM 这样的账号。这类 KOL 主要服务预测市场的 builders 和交易者,每天输出内容,帮开发者对接流量,也让圈子内部形成自循环传播。

三、所以,谁是终极王者?

上一段落数据描述了两家公司现在的样子,但现在的格局不等于未来的格局。预测市场还处于早期,变量太多 - 监管未定、竞争者涌入、商业模式尚未验证。与其给出一个确定性的结论,不如梳理出真正决定胜负的几个关键问题。

两家都在往对方腹地扩张

从两家平台的动作上看,两家都意识到了自己的短板并开始补课。

Polymarket 重返美国市场的时候,第一批上线的合约全是体育。他们后来还签了 MLS、NHL、纽约 Rangers 的官方合作,用这些联赛品牌给体育市场背书。一个靠政治起家的平台,现在拼命往体育圈挤。

小编分析可能有两大原因:

政治类市场暂时可能没那么受到美国监管青睐,体育类市场更容易被接受。

抢占 Kalshi 在美国的市场。

Kalshi 那边也没闲着。他们签下 CNN 和 CNBC,让自己的赔率数据出现在新闻直播的屏幕图形里。体育起家的平台,现在想往政治赛道里扎,试图建立媒体级的公信力。

但两家的风险不在一个量级上。Polymarket 在政治和体育都有真实交易量,Kalshi 几乎所有的交易量都压在体育上。这个结构性差异,在后面聊监管风险的时候会变成一个很麻烦的问题。

最大的渠道伙伴,还是最危险的竞争对手?

Robinhood 是 Kalshi 最重要的零售分销渠道之一,在 2025 年贡献其超过半数的交易量。Coinbase 也已在全美 50个 州上线预测市场,同样通过 Kalshi 清算。

但两家几乎同步做出了同一个动作:

Robinhood 与Susquehanna 组建合资公司收购MIAXdx

Coinbase 收购 The Clearing Company

两家公司都在自建具备CFTC资质的交易所基础设施,预计2026年投入运营。自建完成后,它们可以选择继续与 Kalshi 合作分成,也可以选择自己吃掉这部分利润。而届时手里已经有了用户数据、交易习惯和流动性积累。

对Kalshi而言,这不仅渠道伙伴有一天可能离开的风险,还变成了一个已经有时间表的具体威胁。Kalshi 的渠道护城河,本质上是一个有期限的先发优势。

Polymarket收费:验证商业模式的关键一步

Polymarket 在2025年全年交易量超过$338亿,收入却接近于零。但 $9B 的估值终究需要收入来支撑,2026年是兑现的时候了。

收费从加密货币市场开始试点,随后在 2026年2月18日扩展到体育赛事。这个选择的逻辑很清晰:这两类都是日结型市场,交易频率高、单笔金额相对小、用户换手快,对费率的敏感度低于长周期的政治宏观合约。先在这里收费,对核心流动性的冲击最小。

但风险也摆在明面上。预测市场的流动性完全由用户提供,没有做市商兜底。一旦专业交易者觉得费率影响了套利空间,撤出就是一秒钟的事情。

历史上有不少交易所因为收费时机和幅度拿捏不当,流动性迅速恶化,陷入流动性下降→用户离开→流动性更差的死亡螺旋。

Polymarket 目前靠 maker rebate 来对冲这个风险,把 taker 收来的费用部分返还给挂单方,试图维持订单簿深度。

能否在不赶走流动性的前提下建立起稳定的收入,是 Polymarket 估值逻辑成立的前提。收费试验才刚开始,答案 2026 年底才会清晰。

结语:没有王者的战争,只有时代的赢家

预测市场这个行业还很年轻,现在就下结论谁赢谁输确实太早。但两家公司的轮廓已经逐渐清晰。

Kalshi 的长处很明确:合规先发优势在手,零售渠道成熟,收入模型已经跑通。不过它面临的压力也不小。体育收入占比偏高,州级监管始终存在不确定性,Robinhood 和 Coinbase 自建交易所的时间窗口正在逼近。

Polymarket 的优势同样鲜明:全球流动性最深,政治与宏观赛道几乎没有对手,开发者生态也在形成规模。但它的商业模式仍在验证阶段,收费机制是否能真正跑通,要到 2026 年底才能见分晓。

这场竞争的有趣之处在于,两家公司当前所处的位置并不完全重叠。Kalshi 正在扩张零售规模,Polymarket 更专注于信息密度与市场深度。真正的正面交锋,大概会出现在 Polymarket 的美国体育市场成熟之后,以及 Kalshi 在政治市场的能力提升之后。

在那之前,行业的空间还足够宽阔,容得下两种路径并行发展。

No Comments