作者:刘红林律师

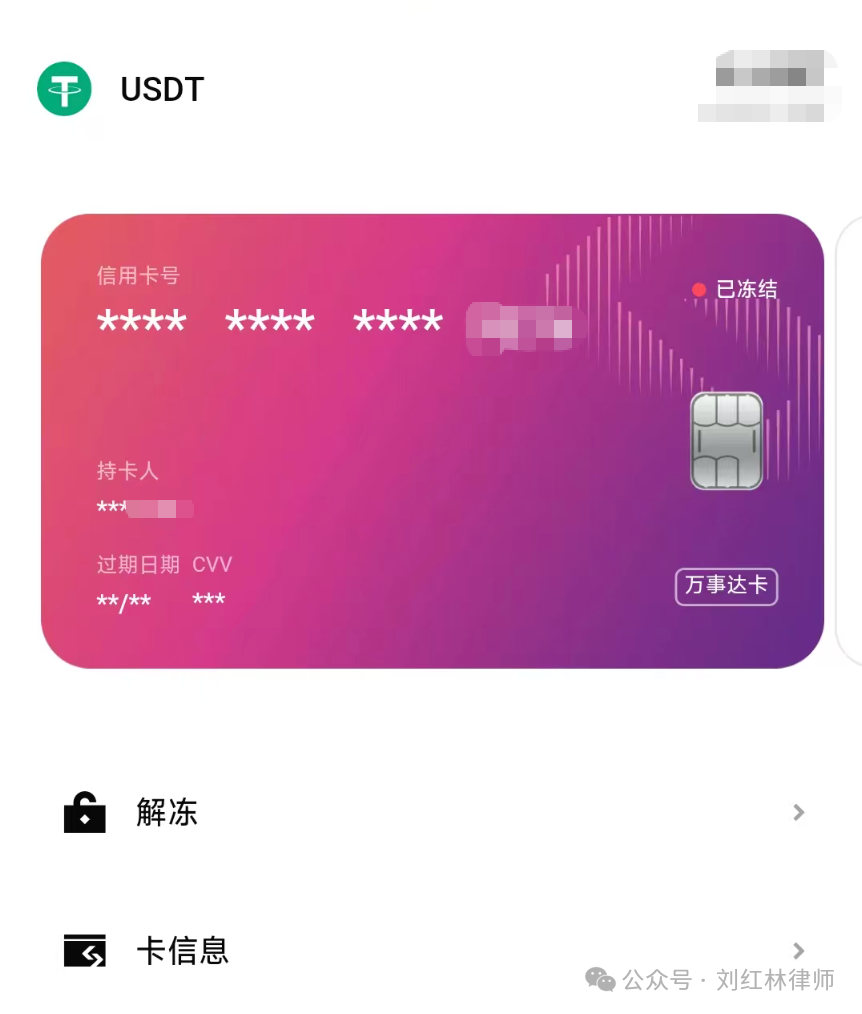

大过年的,红林律师用了一年多的ChatGPT会员突然用不了,登录后台找原因,说是扣费失败,我想着不应该啊,我特意放了足够一年多的USDT在我的加密银行卡账户上,专门用来扣各种AI工具的订阅费。于是又登录到交易所的银行卡页面,意外的看到三字:已冻结。

得,咱也是体验过银行卡冻结的Web3人了。

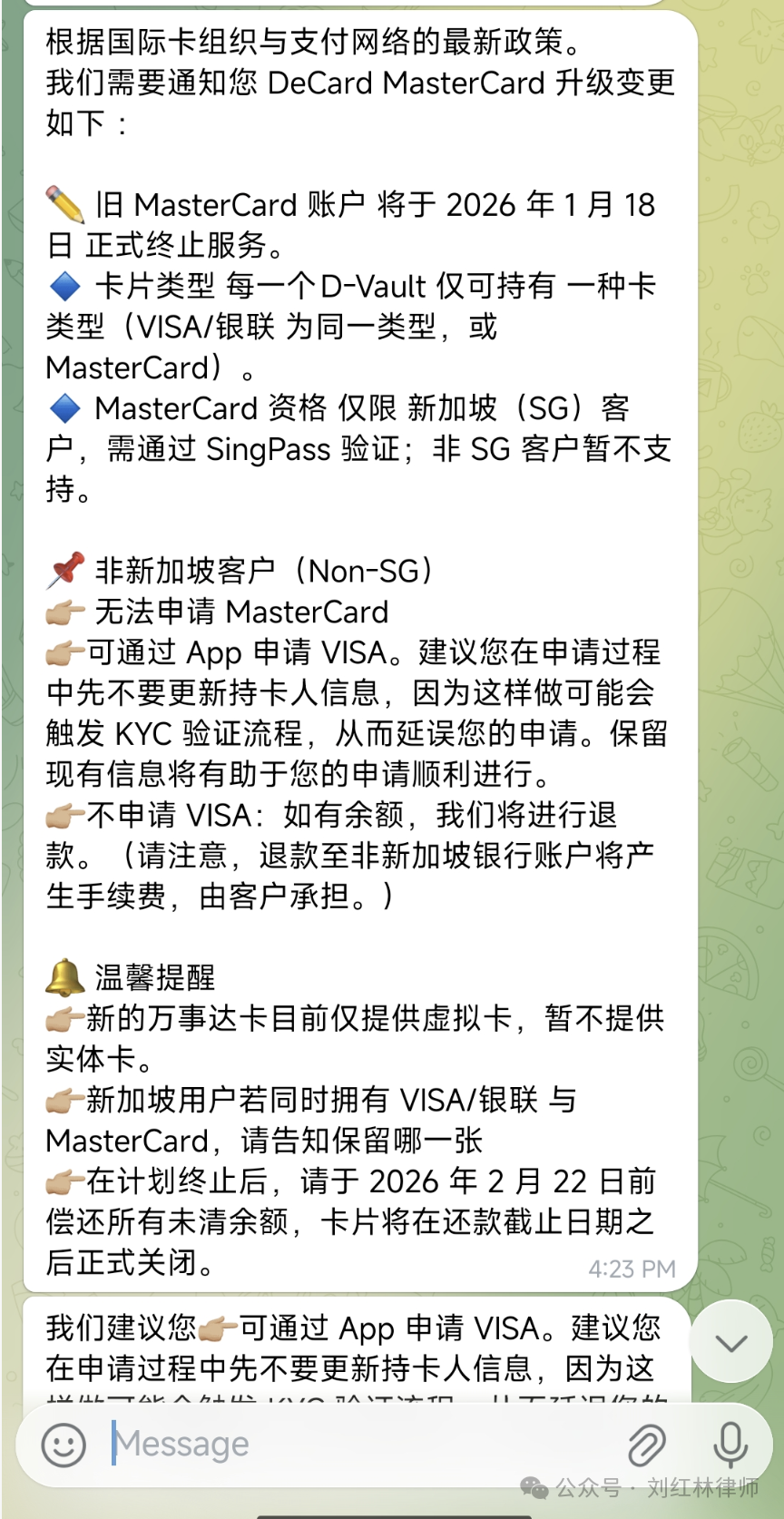

不过想想也有点奇怪,怎么就冻结了呢?毕竟这张卡是纯用于为AI用爱发电,没有干过其他支付的事情,于是顺着指引联系了TG上的官方客服,回复的也挺快,经过几次身份核实,我才了解到大致原因,“基于国际卡组织Mastercard的最新政策,该卡片升级了,因此仅能向新加坡居民提供服务。”

这意味着,作为非新加坡居民的我,手中的这张曾经通往未来金融体验的支付工具,废了。

这种突如其来的“冻结感”,大体便是每一个内心暗藏中心化金融之梦的Web3玩家被中心化机构当头一击的酸爽。我们追求技术的去中心化与金融的无国界,但在面对ChatGPT的账单或是任何一个需要法币结算的消费场景时,我们最终还是得回到那个由国际卡组织、监管机构和底层银行构建的森严体系中。

红林律师使用的这款加密银行卡的限缩服务,看似是单一产品的政策变动,但更是当前加密支付行业在国际金融合规高压下的一次缩影:在现有的全球金融版图里,权力的重心依然掌握在那些定义规则的“合规守门人”手中。

要理解为什么这些曾被视为行业救星的“U卡”会因合规要求突然停服,我们首先需要穿透其商业表象,审视其底层的法律与技术架构。

这类加密货币银行卡并非某种原生的链上银行账户,其本质是一种复杂的“法币预付卡”。在这个结构中,包含了用户、交易所、发卡代理机构、底层持牌银行以及类似Mastercard这样的国际卡组织。当你将虚拟资产充值进卡片时,背后其实经历了一个从加密资产到法币头寸的复杂调拨过程。而每一笔刷卡消费,本质上都是发卡行在Mastercard的清算协议下,代你向商家支付法币。在这个环环相扣的链条上,Mastercard拥有绝对的话语权,它不仅是清算通道的提供者,更是全球支付合规标准的实际制定者。

对于Mastercard这类国际巨头而言,它们的业务逻辑是基于地理疆域的特许授权体系。每一张卡片背后的BIN码,也就是银行识别码,都带有属地属性。当加密银行卡的发行商在某个国家和地区获得牌照并获准展业时,其获得的授权范围在理论上是被严格限定在特定司法辖区内的。然而,Web3行业的扩张往往具有一种利用监管滞后性进行全球套利的天然冲动。在业务开展之初,发行方可能会利用模糊的地址验证流程吸引全球用户,但一旦用户规模触及了卡组织的风险预警红线,Mastercard必然会挥舞起监管的大棒。在卡组织的视角下,大量非本地居民通过新加坡识别码的卡片在世界各地进行消费,这不仅扰乱了其全球层级授权的商业利益分布,更增加了不可控的反洗钱合规成本。

对于像Mastercard这样在中国境内拥有巨大利益版图的国际卡组织来说,如果某种打着“某国合规牌照”旗号的卡片,被发现成为了成千上万中国境内用户绕过外汇管理、实现大规模资产跨境兑付的工具,那么Mastercard自身就可能面临“协助非法金融活动”的法律指控。在这种利益权衡面前,卡组织的逻辑极其冷酷且清晰:为了保住在中国庞大且合规的商业根基,它必须要求旗下的成员机构进行最彻底的属地隔离。客服口中的那句“基于卡组织要求”,本质上是卡组织在向主权国家的金融监管权交纳一份合规的“投名状”。

以很多加密银行卡发行方习惯的新加坡为例,新加坡虽然被视为Web3的枢纽,但其金融管理局(MAS)的逻辑从来都不是盲目的自由放任,而是极度审慎的合规引导。新加坡政府对于其国际金融中心的声誉视若生命,它绝不允许其持牌的数字资产支付服务提供商成为全球跨境洗钱的暗道。在MAS现行的监管框架下,任何涉及数字资产的机构都必须严格执行金融行动特别工作组提出的“旅行规则”,这意味着每一笔资金的流转都必须伴随着身份信息的透明传输。当发卡方的用户群体变得极其分散且身份背景复杂时,发行方往往无法提供足以令监管层满意的尽职调查报告。在面对昂贵的合规审计与牌照被吊销的风险之间,发行方几乎没有悬念地会选择清理非本地用户。

此外,我们不能忽视加密货币支付卡背后的“影子银行”体系。许多市面上活跃的卡片平台,其实并没有独立的金融牌照,它们往往是通过租用第三方持牌机构的底层通道进行运作。这种合作关系本身就建立在极高的不信任基础之上。一旦上游的合作银行收到一份来自监管机构的风险提示函,或者发现该业务带来的手续费收益无法覆盖其反洗钱合规的维护成本和潜在的罚金风险,银行会立刻单方面切断服务,毫不顾忌下游平台与最终用户的感受。对于普通用户而言,我们并非在与一个稳健的银行系统签署服务契约,而是在与一连串脆弱的合规代持关系进行博弈。在这种链条中,只要其中一个节点因为合规压力而产生颤动,用户手中的卡片就会在瞬间化为无用的废料。

这是“技术无国界”与“监管有疆域”之间的持续博弈。区块链技术的设计初衷是通过数学证明消除中介,但现行的法币支付结算体系依然是建立在主权信用与中心化治理的基础之上的。Mastercard作为传统金融秩序的受益者和维护者,其底层逻辑依然是属地化管理与层级化审批。在Web3全方位挑战传统金融架构的过程中,支付工具成为了对抗最为激烈的战场。卡组织通过区域限制和合规审查,实际上是在法律和物理层面强行对去中心化资产进行打击,将其重新圈禁在特定的地理围栏内。

所以,在2026年的今天,作为一名加密银行卡的小白鼠用户,作为一个也算是体验了被银行冻卡的玩家,红林律师还是想和Web3行业的伙伴两个建议:

第一,对于加密货币银行卡的使用者来说,任何宣称可以长期、稳定且无限制服务全球用户的加密货币银行卡,在法律层面都具有天然的脆弱性。绝大多数的加密货币银行卡,更像是一张带有时效性的“合规入场券”,它的有效期取决于监管层什么时候开始认真查岗。所以U卡这东西吧,它能短期来使用,但不建议放太多资产在里头,尤其是那些还叠加各类理财收益的加密卡,别哪天银行卡被冻结,资产再转不出去就更尴尬了。

第二,对于Web3加密支付相关创业者来说,过度依赖单一的海外合规策略或者通道会比较被动。不仅无法保证资金的流动性,甚至可能在政策突变时面临资金被长期封锁在代理银行账户中的困境。因此,建立多维度的、具备牌照穿透分析的支付备份方案,并时刻保持对全球主要法域合规动态的敏锐嗅觉,会比较实在。要不哪天上游的合作伙伴撂挑子,用户那边有情绪来闹腾,会更被动。在这方面大家如有需要,可以放心大胆的联系曼昆律师,全球加密资产合规牌照申请,经验着实丰富。

No Comments