Author:Bennie

发币不再是唯一解:现金流、渠道与合规路径清晰的团队,TGE 不是必选项。

中短期价格主要由三件事牵引:流动性、注意力、筹码结构。

代币的长期价值取决于价值捕获,如何进行价值捕获对代币的长期价值至关重要。

Token 的下一站可能是“机器经济”:Agent 间支付与 x402 这类原生协议,推动按调用结算、按贡献分润。

本文思考源自 @DrPayFi(Huma.Finance Co-founder) 关于作者问题的回复:

Q:

Huma 在过去的一年之中搭建了完整的一套 Payfi 基础网络,但是 Token 在生态中往往会限制项目的发展,例如发出去的 token 本质上是作为负债端发行并和散户作为对手盘,不可能所有利益方全部收益,团队需要花很大的精力在市值管理或者筹码分配上。

当然在 tge 的时候没有亏欠任何早期参与的用户,在“没人看长期”的市场中显得有些格格不入。

详细回复如下;

首先,TGE 对于某些三无项目而言是收割的镰刀,但对一个长期的项目而言或许是“加速器”般的存在

这也是这次在 Consensus 大家反复讨论的问题:对于绝大多数已经具备稳定现金流的项目来说,发币未必是收益更高的选择,甚至很多时候是弊大于利。

因为一旦开始 TGE,团队在推进产品、打磨增长的同时,还必须额外承担币价预期管理、流动性结构与做市安排、与交易所复杂的沟通、市场情绪波动等一系列不确定性外部变量,这些不确定性会持续消耗组织注意力,甚至反过来影响产品节奏与战略决策。

- 何为“加速器”?

在 Payfi 网络当中,相比传统 Fintech 的增长路径往往更依赖牌照、渠道与区域化网络,想在极短的周期内把流动性规模化并快速转化为可被真实使用的 TAL(Total Active Liquidity),通常需要更长的时间。

TGE 提供的是一种更高效的“全球分发与注意力聚合”机制:相比股市上市的门槛与地域限制,Token 让全球用户在任何角落都能通过 DEX/CEX 低门槛地参与、持有并交易与网络增长绑定,从而为生态协作与增长飞轮提供额外的势能,在一定程度上能够帮助项目在更短的时间内获取用户关注,并提高产品真实用户增长。

- 何为“镰刀”?

相反,对于一些本就没有产品 / 用户的项目,TGE → 卖币,成为了退出 / 获利的唯一途径,通过不断的拉砸卖,便可完成最简单的从市场中抽离流动性并离场。

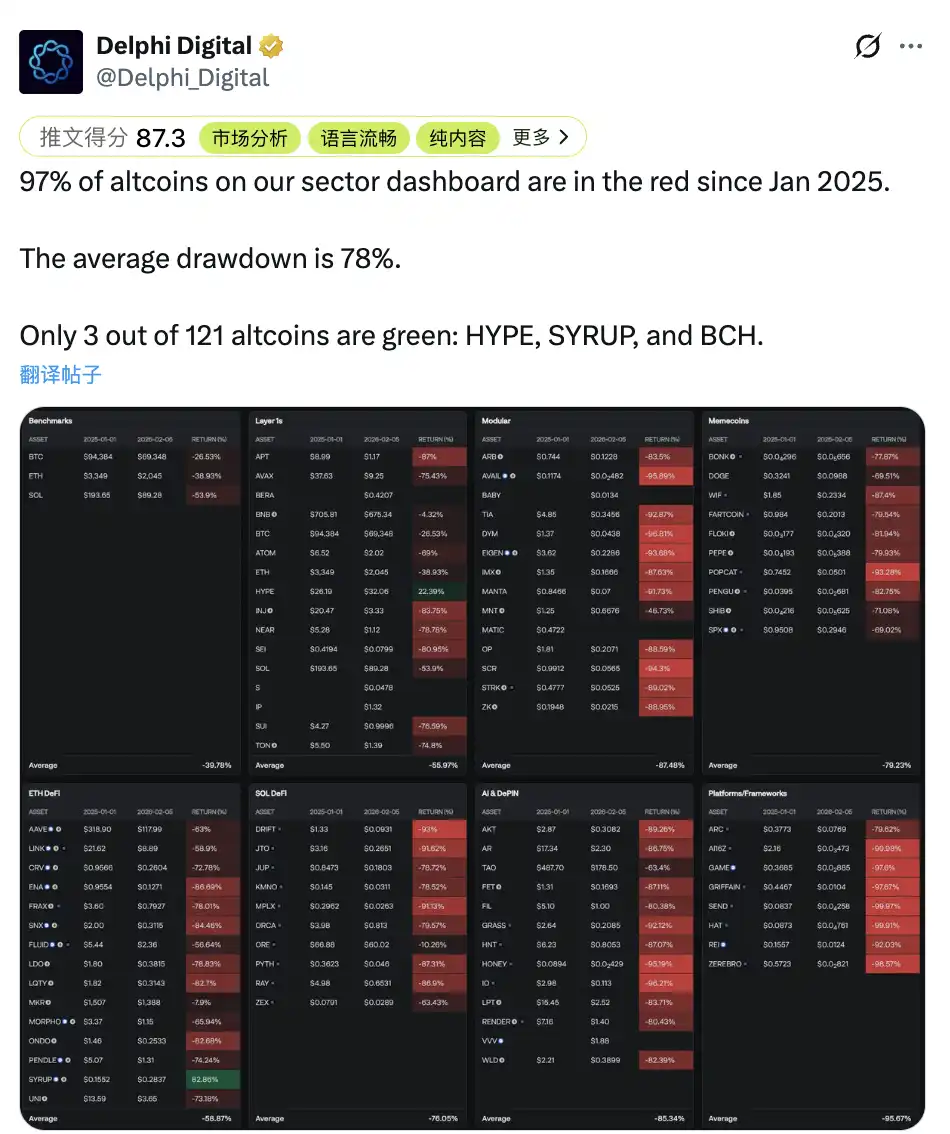

更残酷的是,这不是个例,而是在当前市场中的常态。过去一年里,市场上绝大多数新发代币都经历了明显回撤在过去一年的时间内,97% 的代币平均币价缩水 78%。当市场流动性越来越薄、退出越来越依赖二级,这套“吸血”的二级市场策略就会变得更高频、更有效、也更不可逆。

TGE 后续的币价决定因素以及潜在外部收益

目前 Crypto 项目仍存在些许结构性问题,是“退出渠道”与“外部增长”的长期错配。

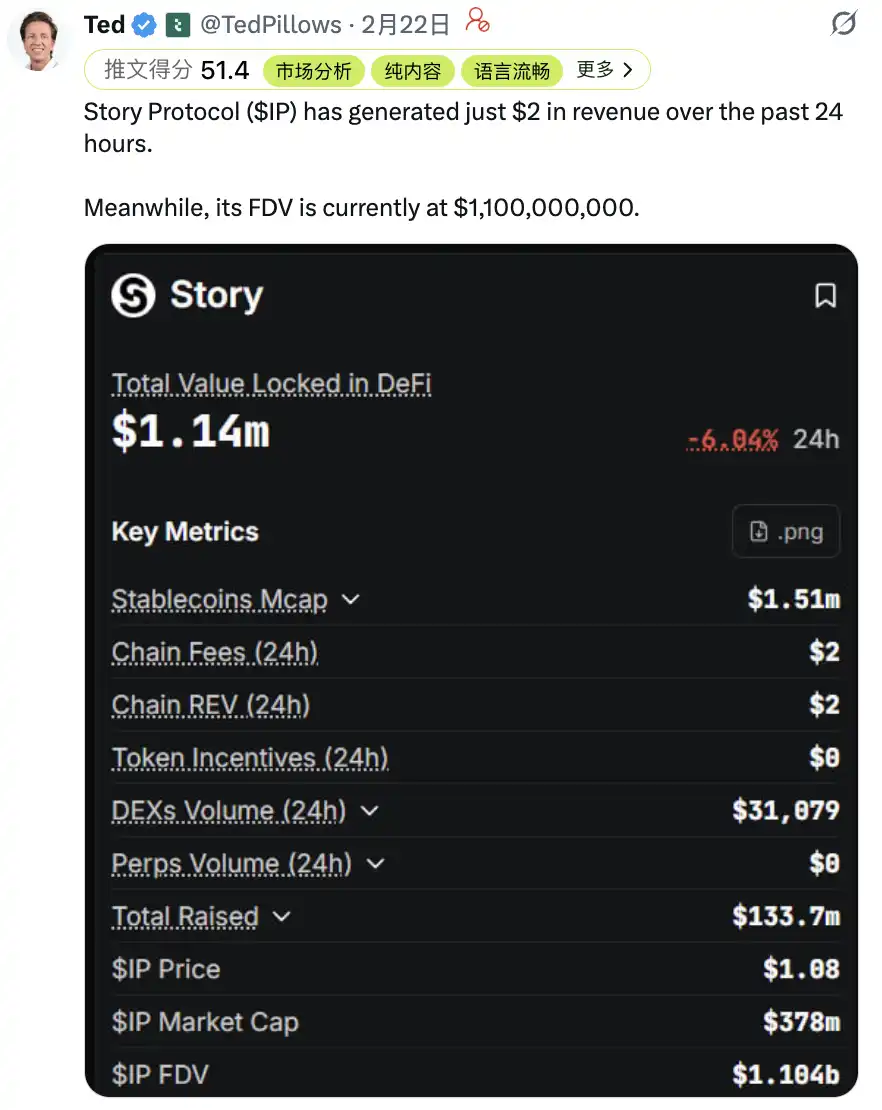

一方面,公链与项目的供给端长期“超发”,但市场资金体量与链上真实交易强度并不足以支撑持续抬高的 FDV/ 市值。多数项目很难仅依靠产品本身形成稳定、可规模化的协议收入,更无法用这部分现金流去消化未来的大额解锁压力。

以 DeFiLlama 的统计口径为例,过去 24 小时协议收入超过 1M 美元的协议仅有 6 个,过去 30 天协议收入超过 5M 美元的也只有 49 个。这意味着仅凭协议收入,往往难以支撑过高估值,更难承接部分代币在后续解锁周期中的供给冲击。

另一方面,做市商、交易所、用户等多方因素协调也在币价中扮演着高不确定性的变量因素。当早期资本退出越来越依靠二级市场时,价格就会天然的被利益相关方所主导。

除了早期 VC 还能通过并购或后续融资完成部分退出外,更多项目在现金流尚未形成、融资窗口越发收紧的阶段,会倾向于把融资功能转移到二级市场:通过阶段性的解锁与所谓的“合理减持”,把本就不多的市场流动性从散户手中“转移”到项目侧。

短期看这能为项目方续命,但长期会把市场推向负循环,最终演化成“劣币驱逐良币”的不可逆发展。

这也对应 @ChaseWang 在采访中说到的,在当前环境下,很多标的的中短期走势往往绕不开以下三个变量:

-流动性:目前市场中大家兜里都有没有钱,大家的购买意愿 / 风险偏好是否强烈,以及是否存在更具吸引力的替代资产,决定了价格上行的上限。

-流量(注意力):头部 KOL 的扩散,Agency 的投放与渠道资源,以及散户注意力集中度,往往决定短期波动的幅度。

-筹码结构:TGE 后的流通盘大小、筹码分布与代币经济学的解锁释放节奏,以及围绕流动性的安排。

当流动性越薄,市场就越依赖叙事与价格;越依赖价格,越伤害用户与长期资金的信心,最终演化成一场项目方与散户互相对峙的筹码博弈。

但其实,项目方、散户与交易所并不是天然对立面。 三方真正的共同利益,是把“龙头的上限&想象力”做大,把场外的增量资金与真实使用场景引进来,而不是在存量资金里反复 PVP,把二级当成源源不断的提款机器。

流水不争先,争的是滔滔不绝。

产品价值与价值捕获

很多项目并不是没有“产品价值“,而是价值没有反哺于 Token。

回到今天这个话题,你会发现一个更反直觉的事实:项目不发币,并不等于它不伟大。 比如 @Pumpfun 它证明了“产品价值”本身在 Web3 可以成立,但项目代币是否能长期定价取决于价值捕获:如果缺少明确的回流机制,代币价值往往只能靠情绪与筹码结构支撑。

一个很典型的正例是 Hyperliquid。其“代币价值捕获”被市场广泛认可:协议产生的真实收入 → 形成持续的买盘回流(如回购机制) → 让代币的价值与交易活跃度直接绑定。当交易越活跃、收入越多,代币的承接力就越强,定价锚也就越清晰。

反过来,常见的反例通常落在三种结构里:

产品有收入,但代币价格不承接:协议赚到的钱留在团队 / 公司 / 渠道侧,代币本身只负责“治理投票”或“叙事表演”,价值回流缺位,长期只能靠情绪定价。

代币有激励,但没有真实需求 / 用户:靠高通胀补贴把数据做起来(TVL/ 交易量好看),但激励一取消数据就瞬间下降,剩下的是解锁与抛压。

把二级当融资与退出通道:当项目在现金流尚未跑通时,选择用二级承接融资压力,代币成为项目方“负债端”,定价逻辑也会逐渐退化为筹码博弈。

所以,未来的路在哪里

如果把过去传统支付的“路”理解为一次巨大的突破,它解决的是地理隔离:让人和商户、银行与银行之间,即使相隔千里也能在统一规则下完成可信结算。那么接下来的二十年,真正的主旋律或许会从“人付给人”转向“程序为程序买单”,Agent 间通过使用 Crypto 来支付将会成为新的高频交易形态。

假如我们把时间线调回到 2006 年,Mastercard 在 2006 年 5 月 24 日以每股 39.00 美元完成 IPO,当时它更多被视为“银行卡网络 / 清算处理”的传统金融基础设施。

而来到今天,Mastercard 的网络连接已覆盖 210+ 个国家和地区,并拥有 150M+ 商户受理网络与 3.5B+ 流通卡量。Mastercard 在 2014 年 1 月实施了 10:1 拆股,以当前约 521.93 美元计算,持有 Mastercard 股票的投资者在过去的 20 年间获得了 134 倍的增长。

对于加密呢?区块链或许并不只是为人类之间的转账而生,它更像是为下一代的自动化准备的一套结算语言。

在未来的 Agent 经济里,API 调用的支付需求很可能会成为新的高频场景:Agent 之间不仅会交换信息与任务,也会围绕数据、模型、算力与服务调用进行“按次计费、即时结算”。类似 Clawbot 这类让 Agent 彼此转账“挣钱”的实验,某种程度上已经在验证这条路径的可行性。

也正因如此,区块链提供的 24/7 高效结算、可编程资金与可追溯账本,才有机会成为未来机器人社会里更通用的支付底座。

下一阶段,散户没必要把所有希望都押在 TGE 上。监管趋严不一定是 token 的终点,更像是在逼行业把两件事分开:融资和退出,回到股权 /IPO 那套更可复制的路径;Token 则回到它该做的事(链上激励、节点协作、资源分配)。

与此同时,TGE 或会并行存在,只是它更应该是网络的“润滑剂”。尤其在未来的 Agent 经济中,token 叠加 x402 这类把付费写进 HTTP 的协议,可能会成为按调用结算、按贡献分润的基础设施。

写在最后

无可否认,我们正处在一个更冷 / 更残酷的四年周期中,阵痛不可避免,就好像身体的自我保护在排出毒素,行业也需要把体系里的毒素挤出去(泡沫、Scam、劣质项目)。劣币不被驱逐,真正的基础设施就很难被看见。当下,我们更像坐在一列高速列车上,窗外的风景在变,身边的人或许会变,但我们的方向从未改变。

结尾想再借用 Richard 的一句话“当下的冬天正如 2000 年互联网泡沫破灭,它清洗的是一众不靠谱的 .com,留下的是 Amazon 和 Google。监管会挤掉骗局,而真正解决问题的区块链协议,将在未来 5 年重塑全球金融基础设施"。

如果有机会重新回到当年,我们是否还有勇气与认知,抓到 Amazon 和 Google 这样的独角兽。假如下一个周期是机构的游戏,那么所有过去的格局都会被重新洗牌,届时等到新的格局到临之前,希望我们到时可以仍在桌上。

No Comments