作者:FinTax

新闻概述

2025年12月22日,美国证券交易委员会(SEC)在加密货币监管领域展开重拳出击,对Morocoin Tech Corp.、Berge Blockchain Technology Co. Ltd.等所谓的加密交易平台及AI Wealth Inc.、Lane Wealth Inc.等投资俱乐部提起诉讼,指控其通过社交媒体实施虚假交易和虚假发行,从散户投资者手中非法挪用约1400万美元资金。目前,SEC已向法院要求对被告处以永久禁令、民事处罚及返还非法所得,并警示投资者切勿轻易依赖群聊信息做出投资决策。此次执法行动揭示了加密市场中存在的欺诈风险,也反映了SEC对加密领域的监管态度正日趋严格。本文将深入解构本案的关键细节,剖析SEC的执法依据与监管逻辑,探讨其对Web3金融生态的影响,为行业参与者提供合规参考。

拆解“杀猪盘”:从社交群聊到虚假交易平台

2.1 虚假平台交易

根据起诉书,至少从2024年1月起,AI Wealth、Lane Wealth、AIIEF和Zenith就利用WhatsApp运营所谓的“投资俱乐部”,并通过社交媒体广告招揽投资者加入群聊,从而实施欺诈。在WhatsApp群聊中,每个投资俱乐部设有一名“教授”和一名“助理”,教授负责在群聊中发布宏观经济动态或股市评论,而“助理”负责与成员沟通。诈骗分子在群聊中散布投资建议,发布成功交易截图,并借助AI生成的投资提示、伪造的公众人物背书视频来增强散户信心,从而引诱散户在虚假加密交易平台Morocoin、Berge和Cirkor上开设账户并注资。实际上,这些平台并未发生任何交易,只是精心设计看似专业的交易界面,并伪造交易数据。

2.2 虚假代币(通证)发行

随后,这些投资俱乐部和交易平台又兜售所谓的“证券型代币发行”(Security Token Offerings,亦称证券型通证发行,简称STO),并声称已取得政府许可和监管牌照。其通过伪造发行资质,营造合法合规假象,骗取投资者的信任。实际上,所谓的合法发行公司并不存在,STO产品既未在真实区块链上发行,也没有任何可验证的交易历史,投资者购买的STO仅是平台内部账簿上的数字记录,没有任何实际价值及技术支撑。

2.3 非法资金挪用

当投资者试图提取资金本息时,诈骗分子则会进一步要求其支付“预付款”“税款”“保证金”等额外费用,还谎称投资者的账户将因SEC调查而被冻结,从而实施二次诈骗。这不仅阻止了投资者收回原有资金,还试图诱使其投入更多资金。经过一系列操作,诈骗分子从美国散户投资者手中非法挪用了至少1400万美元资金,并通过银行账户和加密资产钱包,将这些资金迅速转移至海外。从始至终,这些资金未进行任何形式的真实投资活动。

法律与监管:穿透加密资产“投资乱象”的迷雾

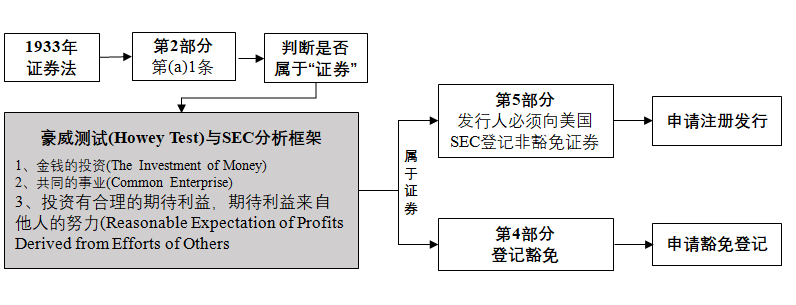

3.1 SEC缘何介入此案

本案中,相关活动实质上触及证券监管范畴,且伴随欺诈风险,SEC已具备明确的监管介入空间。案涉STO宣称由合法企业发行,以AI投资提示为诱饵吸引散户入局,散户投入资金是基于对他人管理下的投资活动的信任,且预期通过项目盈利获得回报。尽管后续查明STO及其发行主体均为虚构,但其宣传与运作模式符合Howey测试的核心要素——投资于共同事业、依赖他人努力获利——从而落入“证券”监管范围。

首先,SEC对证券发行、交易环节的欺诈行为拥有法定管辖权,是其介入此案的首要前提。若加密资产被认定为“证券”,发行人须向SEC履行注册义务,除非适用豁免。而案涉平台并未取得任何牌照,逃避了此项义务,更易引起SEC的靶向监管。

图1:美国利用Howey测试确定加密资产是否适用于证券监管的流程

其次,案涉诈骗模式具有鲜明的“针对散户”特征,与近年来SEC的执法方向相契合。2025年2月20日,SEC宣布成立网络与新兴技术部门(Cyber and Emerging Technologies Unit,简称CETU),其核心职能明确包含“保护散户投资者免受新兴技术领域不良行为者的侵害”,并重点关注涉及人工智能、区块链技术和加密资产等领域的散户欺诈。近年来,SEC有多起类似执法案例,如2025年SEC指控加拿大公民涉嫌针对Discord散户投资者开展欺诈、2024年SEC指控两起涉嫌假冒加密资产交易平台NanoBit和CoinW6的关系投资诈骗案等。上述举措细化了SEC对散户投资者的保护措施,也折射出其对新兴技术领域散户欺诈行为的监管重视。

最后,从监管逻辑看,SEC的执法行动并非针对某一具体技术路径或商业模式,而是基于其核心职责——保护投资者,维护公平、有序且高效的市场以及促进资本形成。SEC介入调查不仅是为追责,更为通过执法行动遏制同类诈骗扩散,避免更多散户受损。随着数字经济发展,SEC的职责从传统证券市场延伸至加密资产交易领域,以及其他具有证券属性的新兴融资、交易模式。

3.2 执法依据及法律责任

SEC的指控围绕两部证券监管核心法律展开——《1933年证券法》(Securities Act of 1933)与《1934年证券交易法》(the Securities Exchange Act of 1934)。起诉书显示,案涉平台及投资俱乐部的行为违反了前述法律的投资者保护机制。

首先,根据《1933年证券法》第17(a)条,案涉行为主体虚构平台和交易事实,符合该款所规定的发行和销售阶段的欺诈情形。其次,根据《1934年证券交易法》第10(b)条及其配套实施细则Rule 10b-5 条,案涉平台触犯前述反欺诈条款,违法行为包括证券交易环节的欺诈、投资者资金的转移操纵。从适用范围看,《1933年证券法》第17(a)条聚焦证券发行与销售环节中的欺诈行为,强调发行方在信息披露中的虚假陈述或隐瞒责任;而《1934年证券交易法》第10(b)条及其实施细则覆盖了证券交易买卖双方,规制范围更广。

截至目前,该案尚处于审理过程中,SEC已请求法院对所有被告发出禁止其继续从事任何证券发行或交易活动的永久禁令,同时要求被告返还违法所得本息,并承担民事罚款。

3.3 美国对ICO和STO的监管态度

在加密资产领域,首次代币发行(Initial Coin Offering,简称ICO)与证券型代币发行(Security Token Offering,简称STO)是两种常见的募资方式。ICO通常发行的是“功能型代币”(Utility Token),投资者购买代币主要用于未来访问项目平台或服务,理论上不依赖第三方管理的努力获利;而STO发行的是“证券型代币”,其价值通常与传统证券(如股权、债权、收益权)挂钩,投资者依赖发行方或管理人的努力获取利润。

ICO (首次代币发行) |

STO (证券型代币发行) |

|

法律属性 |

通常被视为“商品”或 “虚拟资产” |

明确被定义为“证券” |

监管机构 |

商品期货交易委员会(CFTC)监管为主 |

美国证券交易委员会(SEC)监管为主 |

合规要求 |

相对灵活,需符合反洗钱 要求 |

严格,需符合证券注册或豁免注册要求 |

投资者门槛 |

通常较低,面向公众 |

较高,通常仅限合格投资者(accredited investors) |

图2:美国ICO与STO的核心差异

针对ICO,SEC实施差异化监管规则。对于非证券类ICO,一方面,美国监管层明确非证券属性代币的监管豁免标准,对仅具备场景应用功能、收益不依赖第三方运营的实用型代币简化监管要求;另一方面,监管机构亦明确代币分类标准与监管边界,为市场主体提供合规指引。2025年5月12日SEC主席Paul Atkins提出代币分类框架,将网络代币、NFT等非证券属性代币划归CFTC管辖,避免过度、多头监管抑制技术创新。同时,CLARITY法案确立数字商品标准,当去中心化程度达标的代币逐渐趋于商品属性时,将归属CFTC监管,豁免部分证券注册要求,为合规ICO提供明确路径,降低市场预期合规压力。对于经Howey测试认定为证券的ICO,则需适用SEC监管规则,完成S-1注册或符合Reg D、Reg A+等豁免条件。

SEC就有关STO的监管则坚持“技术中立”原则。2026年1月28日,SEC三大部门联合发布了关于代币化证券(Tokenized Securities)的声明,强调证券发行格式或持有人记录方式(例如链上/链下)不影响联邦证券法的适用。也即,技术不能改变证券的经济实质,若某类代币旨在提供对特定证券价值的风险敞口,或其发行、交易的核心逻辑符合证券属性,就应当被纳入联邦证券法的监管范畴。

总体来看,美国监管层对代币发行的监管态度已告别“一刀切”或纯粹执法依赖,进入分类明确、证券与非证券边界较清晰的规则治理阶段,且坚持实质重于形式的监管核心。无论是ICO还是STO,合规平台均需满足反洗钱与客户身份验证(KYC/AML)、禁止虚假陈述与误导性宣传、充分披露风险的监管要求。

结语

加密市场的健康发展离不开信任的基石。透过本案可以看到,当欺诈者利用加密外壳与复杂技术“编织”骗局,摧毁的不仅是散户投资者的财富,更是市场对Web3金融生态的信心。每一次“劣币”的成功套现,都可能使真正致力于技术创新与合规经营的“良币”背负更沉重的信任成本。而避免这一恶性循环,有赖于各国监管机构、行业参与者与投资者的共同努力,唯有如此,才能建立透明稳健的市场环境,推动加密资产迈向更广阔的舞台。

No Comments