Author:Web3小律

2026 年 2 月 6 日,中国人民银行等八部委发布了《关于进一步防范和处置虚拟货币等相关风险的通知》(银发〔2026〕42 号,以下简称 “42 号文”),42 号文整体延续了中国大陆监管对于虚拟货币 “一刀切” 严监管的态度。

对于稳定币而言,42 号文着墨不多,但是依据 “动态评估” 的监管原则,也为其许可展业留了口子。

更重要的是,42 号文首次将现实世界资产代币化 RWA 纳入监管范畴。同时,证监会也发布了一份《关于境内资产境外发行资产支持证券代币的监管指引》(以下简称 “指引”),该指引连同 42 号文中关于现实世界资产代币化业务的监管要求一起,为一直以来处于灰色地带的 RWA 业务提供了展业框架。

42 号文将虚拟货币、稳定币、现实世界资产代币这三种虚拟资产 / 数字资产全部纳入监管,补全了此前的监管缺失,是当前中国大陆虚拟资产相关业务领域最精准、最完整的法律规范性文件。

至此,中国虚拟资产监管框架已初步成型。

一、中国大陆虚拟资产监管的历史沿革

2017 年 9 月 4 日的 “94 公告”(《关于防范代币发行融资风险的公告》)认定代币发行融资(ICO)本质是未经批准的非法公开融资,涉嫌多种违法犯罪,全面叫停 ICO 并要求交易平台限期清理整顿相关业务。

2021 年 9 月 24 日的 “924 通知”(《关于进一步防范和处置虚拟货币交易炒作风险的通知》)明确虚拟货币非法定货币,相关交易、兑换、中介、代币发行融资及衍生品交易等均为非法金融活动,禁止境外交易所向境内提供服务,同时构建多维度风险防范处置体系。

相关阅读:简述中国对于虚拟货币的监管态度(2023.1.25)

在此之后,该领域长期无完整法律文件出台。直至 2025 年 11 月 28 日十三部委协调会重申虚拟货币相关业务属于非法金融活动,首次明确稳定币纳入虚拟货币范畴并列为监管重点,新增中央金融办等部门强化央地协同与刑事司法介入,聚焦资金流、信息流监测打击规避监管行为。

2025 年 12 月 5 日七协会风险提示明确虚拟货币非法定货币,我国未批准任何 RWA 代币化活动,严禁会员机构参与或提供相关服务,警示稳定币、空气币、RWA 代币相关非法风险并提示公众远离炒作。

至此,是中国大陆对于虚拟资产非全面的、补丁式的、一刀切的监管形态,主要是预防非法金融活动,打击违法犯罪,维护社会秩序为主。

直至 2026 年 2 月 6 日八部委 42 号文,为虚拟资产的各种类别(虚拟货币、稳定币、现实世界资产代币)作出了精准的区分,以及对应各自的监管形态。

二、42 号文核心条款解读

中国人民银行 国家发展改革委 工业和信息化部 公安部 市场监管总局 金融监管总局 中国证监会 国家外汇局关于进一步防范和处置虚拟货币等相关风险的通知(银发〔2026〕42 号)

链接:https://www.pbc.gov.cn/tiaofasi/144941/3581332/2026020619591971323/index.html

明确虚拟货币、现实世界资产代币化和相关业务活动本质属性

2.1 虚拟货币 “一刀切” 的监管原则

(一)虚拟货币不具有与法定货币等同的法律地位。比特币、以太币、泰达币等虚拟货币具有非货币当局发行、使用加密技术及分布式账本或类似技术、以数字化形式存在等主要特点,不具有法偿性,不应且不能作为货币在市场上流通使用。

虚拟货币相关业务活动属于非法金融活动。在境内开展法定货币与虚拟货币兑换业务、虚拟货币之间的兑换业务、作为中央对手方买卖虚拟货币、为虚拟货币交易提供信息中介和定价服务、代币发行融资以及虚拟货币相关金融产品交易等虚拟货币相关业务活动,涉嫌非法发售代币票券、擅自公开发行证券、非法经营证券期货业务、非法集资等非法金融活动,一律严格禁止,坚决依法取缔。境外单位和个人不得以任何形式非法向境内主体提供虚拟货币相关服务。

Web3 小律 解读:

首先,对于虚拟货币的定义与此前的规范文件一致——不具有与法定货币等同的法律地位。此外,首次明确监管的地域范围——在境内开展相关虚拟货币相关业务活动属于非法金融活动。最后,新增——境外单位和个人不得以任何形式非法向境内主体提供虚拟货币相关服务。

这条中国大陆监管对于虚拟资产 / 数字资产类型之一——虚拟货币 “一刀切” 的监管原则,明确除定义为非法金融活动之外,在监管地域范围上面进一步明确,严禁中国大陆范围内任何虚拟货币相关活动:

不得在境内从事相关活动

境外不得为境内主体提供服务

尽管虚拟货币在中国大陆,作为一种 “虚拟商品”(在刑事及民事司法实践中部分认可其财产属性);但作为一种 “金融资产” 或 “结算工具”,它在中国大陆的生存土壤已经被彻底铲除。

2.2 稳定币 “动态评估” 的监管原则

挂钩法定货币的稳定币在流通使用中变相履行了法定货币的部分功能。未经相关部门依法依规同意,境内外任何单位和个人不得在境外发行挂钩人民币的稳定币。

Web3 小律 解读:

这条是对于中国大陆监管对于虚拟资产 / 数字资产类型之二——稳定币 “动态评估” 的监管原则。

尽管在 2025 年 11 月 28 日十三部委文件中就明确:稳定币是虚拟货币的一种形式,但同时,文件也提到需要 “动态评估境外稳定币的发展”。

十三部委的 “动态评估” 也为 42 号文给稳定币留了口子:未经相关部门依法依规同意 ....... 不得发行挂钩人民币的稳定币。

那么待决的问题有待观察:

在什么情况下,监管会同意发行挂钩人民币的稳定币?

具有法定货币属性的数字人民币 CBDC 的流通是否符合监管的要求?

香港稳定币牌照制度如何发展?

至于监管归口而言,42 号文创新地实行多部门协同机制,将监管责任明确划分为两条线:

央行监管虚拟货币(包含稳定币)

证监会、发改委、工信部、外管局等依据 RWA 的类型,对其监管

2.3 RWA “许可展业” 的监管原则

(二)现实世界资产代币化是指使用加密技术及分布式账本或类似技术,将资产的所有权、收益权等转化为代币(通证)或者具有代币(通证)特性的其他权益、债券凭证,并进行发行和交易的活动。

在境内开展现实世界资产代币化活动,以及提供有关中介、信息技术服务等,涉嫌非法发售代币票券、擅自公开发行证券、非法经营证券期货业务、非法集资等非法金融活动,应予以禁止;经业务主管部门依法依规同意,依托特定金融基础设施开展的相关业务活动除外。境外单位和个人不得以任何形式非法向境内主体提供现实世界资产代币化相关服务。

(十三)未经相关部门依法依规同意,境内主体及其控制的境外主体不得在境外发行虚拟货币。

(十四)境内主体直接或间接赴境外开展外债形式的现实世界资产代币化业务,或者以境内资产所有权、收益权等(以下统称境内权益)为基础在境外开展类资产证券化、具有股权性质的现实世界资产代币化业务,应按照 “相同业务、相同风险、相同规则” 原则,由国家发展改革委、中国证监会、国家外汇局等相关部门按照职责分工,依法依规进行严格监管。对于境内主体以境内权益为基础在境外开展的其他形式的现实世界资产代币化业务,由中国证监会会同相关部门按职责分工监管。未经相关部门同意、备案等,任何单位和个人不得开展上述业务。

Web3 小律 解读:

这几条是中国大陆监管对于虚拟资产 / 数字资产类型之三——RWA“许可展业” 的监管原则。

A. 明确不得在境内开展现实世界资产代币化活动

首先 42 号文第二条首次界定了 RWA 的性质,整体而言较为宽泛。同时明确了监管的地域限制,这与虚拟货币相关业务相同。明确不得在境内开展现实世界资产代币化活动,以及提供与现实世界资产代币化相关的托管、清算结算、中介、信息技术服务等,均属于非法金融活动,应当严格禁止。

但是,经业务主管部门依法依规同意,依托特定金融基础设施开展的相关业务活动除外。但是这里对于 “特定金融基础设施” 暂未有一些明确的定义,如果是一些以募资为目的 RWA,可能可以通过境内的交易场所进行落地,但是仅此而已,没有任何链上的可编程性和可组合性。

B. 境内资产境外发行 RWA 的许可展业指引

对于以境内资产在境外开展的现实世界资产代币化活动,42 号文及《指引》采取了 “严格监管,合规展业” 的许可展业监管原则。具体如下:

根据现实世界资产代币化业务性质不同,按照 “相同业务、相同风险、相同规则” 的监管原则,由相应的中国大陆监管部门进行监管。境内资产——境外发行——境内许可备案。

RWA 业务类型分别对应传统跨境金融业务相同的监管模式。将外债形式的 RWA 归为发改委监管(企业外债由发改委审核登记);将股权形式的 RWA、资产证券化形式的 RWA 归为证监会监管(股票发行由 “交易所审核、证监会注册”,资产证券化由交易所审核)。

与传统跨境金融业务一样,境外 RWA 也涉及境外募集资金汇回境内问题,由外汇局监管。

除此之外,42 号文第(十三)条为其他类型的 RWA 留了口子,以满足不同创新业务的需要。因为前面的更多的是金融资产作为底层资产的 RWA,这条可能是为实物资产,或者其他权益类资产提供路径。

证监会指引在 42 号文的基础上,进一步明确了针对 “境内资产境外发行资产支持证券代币” 的相关合规要求,以及由中国证监会负责对于 “境内资产境外发行资产支持证券代币” 进行监管并开展备案。

定义:“境内资产境外发行资产支持证券代币” 是指,以境内资产或相关资产权利所产生的现金流为偿付支持,利用加密技术及分布式账本或类似技术,在境外发行代币化权益凭证的活动。

除了证监会的指引,还有待其他监管部门的明确指引文件,亦或者是将其纳入现有传统跨境金融监管的框架。

对于 RWA 而言,特别需要明确的是:

新的区块链以及代币化技术并不能够防范任何风险,底层资产并没有改变,风险亦没有改变。

这种 RWA,代表的是基于区块链的,新的资产流通方式,而不是新的资产创造方式。

在资产端,核心问题在于什么样的资产更适合代币化。

三、中国已初步建立虚拟资产监管框架

中国监管对于虚拟货币的态度一直没变,但是这次的 42 号文,不仅仅只有针对虚拟货币严厉态度的重申。

42 号文对于虚拟资产 / 数字资产三种重要形态的区分看待:从虚拟货币 “一刀切”,到对稳定币 “动态评估”,再到对现实世界资产代币化 RWA“许可展业” 的积极转变,这是一种层层递进的监管形态,也标志着中国对虚拟资产 / 数字资产脱虚向实发展会有推动作用。

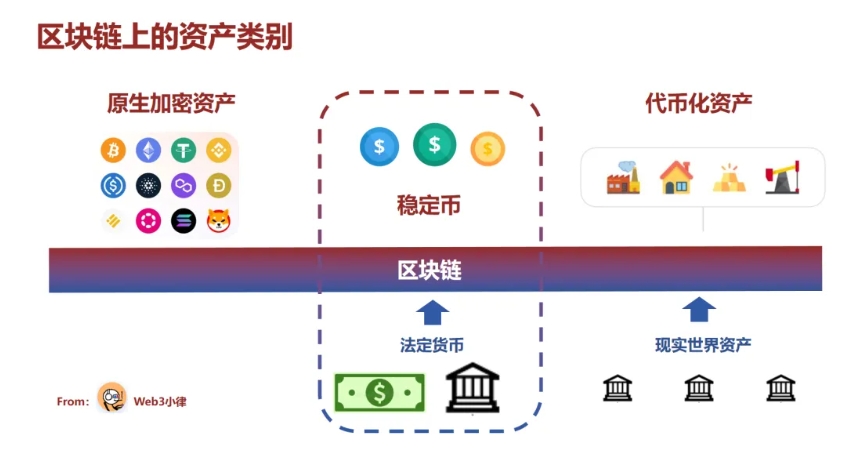

上图是我一直在分享中区分的虚拟资产 / 数字资产类别,这次的 42 号文的区分监管也算是做了一个印证。

由此,中国对于虚拟资产 / 数字资产的监管框架已初步建立,更多的细则有待完善。但是核心的红线依旧:

严禁境内展业,以及面向境内展业

严禁利用虚拟货币(稳定币)履行法定货币的功能

回顾 Hashkey 肖风博士提出的 “从原点出发,看区块链的第一性原理”,其底层逻辑依旧清晰:

区块链正在成为新的全球统一账本,新金融的基础设施;

在这个账本之上的代币化货币(Tokenized Money),将全球价值流转的效率、成本拉平;

由此构建起了一个全球性、全天候、多资产品类的支付、借贷、资本金融市场。

那么中国如今初步形成的虚拟资产 / 数字资产框架将会充分发挥区块链及代币化的优势,为实体经济、传统金融注入更多创新活力。