Author:深潮TechFlow

Tom Lee 与易理华,这两天大概都不太能睡个好觉。

毕竟如果要给 2026 年初的加密市场选一个最具戏剧张力的主角,那恐怕不是比特币,也不是某个横空出世的新叙事,而是被公开架在火上烤的这两个 ETH「巨鲸」。

看热闹的人,从来都不嫌出殡事儿大。

这两天,全球投资者正屏息凝神,集体围观以太坊历史上规模最大、也最透明的一批明牌多头仓位,是如何在浮亏中挣扎求生的。

一、ETH「巨鲸」们,已浮亏上百亿美元

年年岁岁事相似,岁岁年年「鲸」不同。

「巨鲸」这个词,在 Web3 语境下,通常指代那些拥有雄厚资金、足以影响市场走向的机构或个人。

但近几年,这个词的褒义色彩却被现实不断稀释,异化为不再只是重量级的存在,而更像是市场剧烈波动中最显眼、也最容易被围观的靶子。

过去几天,市场讨论度最高的两位 ETH「巨鲸」,莫过于 Tom Lee 旗下的 BitMine(BMNR.M)与易理华(Jack Yi)执掌的 Trend Research。尽管同为以太坊(ETH)多头,但二者所代表的,却是两条截然不同的路径:前者是持有 ETH 最多的以太坊财库公司,后者则是在链上明牌加杠杆、公开做多 ETH 的投资机构。

先看 BitMine。

作为最具代表性的以太坊储备公司之一,BitMine 曾高调提出计划收购以太坊总供应量约 5% 的长期目标,而截至发文时,该公司已累计持有 4,285,125 枚 ETH,市值接近 100 亿美元。

根据 ultra sound money 统计数据,目前以太坊总供应量约为 1.214 亿枚,这意味着 BitMine 已直接锁定约 3.52% 的 ETH 流通供应,这一愿景兑现的进程不可谓不激进。

要知道它是在 2025 年 7 月完成 2.5 亿美元私募融资后,才正式启动「以太坊财库化」转型,也即短短不到半年时间,BitMine 便完成了从比特币挖矿公司向全球最大 ETH 持仓主体的跃迁。

来源:ultra sound money

更引人关注的是,即便在上周 ETH 跌破 3000 美元、行情加速崩塌的至暗时刻,BitMine 仍选择逆势加仓,以约 2601 美元的价格继续买入 41787 枚 ETH(约 1.08 亿美元),持仓信仰坚定。

但问题也随之而来——成本。信仰是有价格的,BitMine 的 ETH 平均持仓成本约为 3837 美元,这也意味着在 ETH 回落至 2350 美元一线后,其账面浮亏已扩大至约 64 亿美元。

这种极度激进的「币本位」转型,也在美股二级市场上演了一场极其癫狂的估值博弈。

回看 2025 年 7 月,当 BitMine 刚开始披露其以太坊购买战略时,股价还徘徊在 4 美元,随后股价在半年内完成了从地板到天堂的跃迁,最高触及 161 美元,成为全球资本市场最耀眼的「以太坊影子股」。

然而,成也以太,败也以太。 随着 ETH 价格的深幅回撤,BitMine 股价的溢价泡沫迅速破裂,目前已一路坠落至 22.8 美元。

如果说 BitMine 代表的是以时间换空间的长期现货路径,那么易理华的 Trend Research,则选择了另一条风险显著更高的道路。

自 2025 年 11 月起,Trend Research 便旗帜鲜明地在链上公开做多 ETH,其核心策略是一套典型的「质押借贷—买入—再质押借贷」循环:

将持有的 ETH 质押进链上借贷协议 Aave;

借出稳定币 USDT;

再用 USDT 买入更多 ETH;

不断循环,以放大多头敞口;

该操作的实际逻辑并不复杂,说到底就是用已有 ETH 作为抵押品,借出资金继续买 ETH,押注价格上涨时的杠杆收益。

这无疑是一种在顺风行情中极具杀伤力的策略,但风险也正来源于此,一旦 ETH 价格下跌,抵押品价值缩水,借贷协议将要求追加保证金,否则便会触发强制清算,以市场价抛售 ETH 偿还债务。

所以当 ETH 在短短 5 天内从 3000 美元附近急跌至最低约 2150 美元,这一机制也被迫进入「应激状态」,链上随即呈现出一种颇具戏剧性的「小刀割肉」奇景:

为了保住仓位不被强制清算,Trend Research 不断将 ETH 转入交易所,卖出换成 USDT,再将 USDT 充值回 Aave 用于偿还借款,以此勉强压低清算线、换取喘息时间。

截至 2 月 2 日,Trend Research 已分多笔、累计向币安存入 73588 枚 ETH(价值约 1.69 亿美元)用于出售并偿还贷款,ETH 借贷仓位总亏损达 6.13 亿美元,包含已实现亏损 4742 万美元及浮亏 5.65 亿美元,当前仍背负稳定币杠杆借款约 8.97 亿美元。

尤其 ETH 于 2300-2150 美元区间急速下探的过程中,全网几乎是在实时围观这场「止损求生」戏码的上演——Trend Research 每卖出一枚 ETH,既是在为自己争取生存空间,也在无意中向市场递出新的抛压,进一步拉紧了绞在自己脖子上的绳索。

换句话说,Trend Research 差点自己杀死自己。

来源:Arkham

二、链上与链下的「冰火两重天」

吊诡的是,如果我们暂时跳出巨鲸们动辄数十亿美元的浮亏,从链上结构而非价格本身去看以太坊,会发现一个几乎与二级市场情绪相反的现实——ETH 的链上正在持续走热。

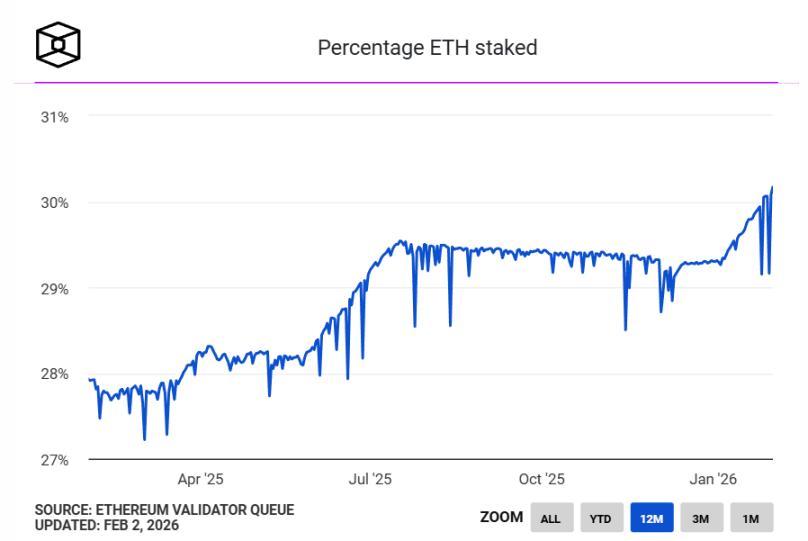

The Block 统计数据显示,目前已有约 3660 万枚 ETH 质押在以太坊信标链上,超过网络流通供应量的 30%,续创历史新高。

要知道此前的质押率最高纪录为 29.54%,出现在 2025 年 7 月,而本轮,也是以太坊自进入 PoS 时代以来,质押率首次实质性跨越了 30% 的红线。

来源:The Block

从金融供需结构来看,这一变化本身极具含义。

大量 ETH 被质押,意味着它们主动退出了自由流通市场,从一种用于高频交易、投机博弈的「投机货币」,剧烈转型为一种具备生产力属性的「生息债券」。换句话说,ETH 不再只是 Gas、交易媒介或投机工具,而是在更大比例上开始扮演一种「生产资料」的角色,即通过质押参与网络运转,并持续产出收益。

当然,其中的重量级角色也离不开 BitMine 这种财库玩家——BitMine 就已将持有的近 7 成 ETH(约 2,897,459 枚)质押,并且还在不断加码。

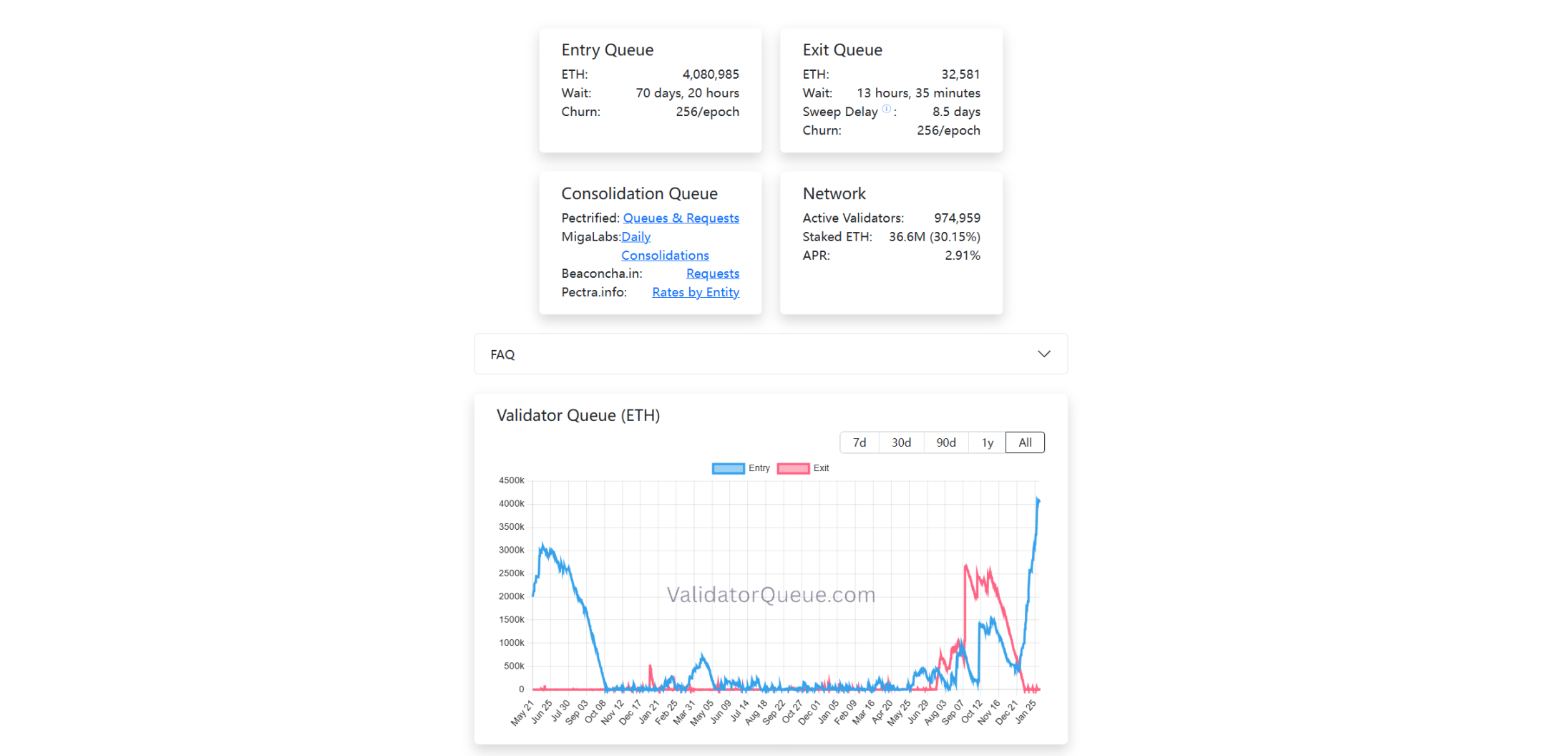

与此同时,验证者队列也出现了微妙的变化,其中质押退出队列近乎清空,而进入质押的队列却在持续拉长,超过 408 万枚 ETH 正在排队等待「入场」,一句话概括当前状态,「退出顺畅,进门却要排 7 天的队」。

这一排队规模,已经创下以太坊 PoS 质押机制上线以来的新高,而从时间维度看,这条曲线的陡峭抬升,恰恰始于 2025 年 12 月。

这也是 Trend Research 开始明牌激进做多 ETH 的肇始。

来源:Ethereum Validator Queue

需要强调的是,与交易行为不同,质押是一种低流动性、长周期、强调稳定回报的配置方式,毕竟资金一旦进入质押队列,意味着在相当时间内放弃了灵活调仓与短期博弈的可能。

因此,当越来越多 ETH 选择重新进入质押系统,至少传递出一个清晰信号:在当前阶段,越来越多参与者愿意为长期锁定,主动承担机会成本,换取确定性的链上收益。

于是,一个极具张力的结构性画面便浮现出来。一边,是接近 1/3 的 ETH 被持续「窖藏」,且场外还有源源不断的 ETH 在排队等待锁仓;另一边,却是二级市场流动性收紧、价格持续承压,巨鲸被迫止损、仓位频频曝光。

这种链上与链下的明显背离,正构成当前以太坊生态中最鲜明「冰火两重天」图景。

三、明牌的「巨鲸」,早已上了菜单?

在传统金融博弈中,底牌往往不是公开透明的,诸如仓位、成本、杠杆率等等,都可以隐藏在信息不对称的衍生品、场外协议等工具内。

但在链上,巨鲸的每一笔转账、每一次抵押、每一条清算线,都全天候 24 小时暴露在全市场的视野之中,一旦选择明牌做多,就很容易会陷入一场「自证墨菲定律」的体力消耗战。

所以从博弈论的角度看,Tom Lee 与易理华虽然同为多头,且都明牌了,却站在了风险曲线的两端。

Tom Lee 尽管浮亏 64 亿,但 BitMine 选择了「低杠杆、高质押、零负债」的现货路径,只要不触发结构性风险,他都可以在时间窗口内选择躺平,让质押收益慢慢对冲波动。

事实也的确如此,与多数市场想象不同的是,BitMine 的结构并不激进。正如 Tom Lee 在 2 月 2 日的社交发帖所强调:他们拥有 5.86 亿美元的现金储备,且 67% 的 ETH 处于质押中,每天能产生超过 100 万美元的现金流,对他而言,下跌只是账面数字的缩水,而非生存危机的降临。

而易理华则通过 Aave 循环贷的形式加了杠杆,也因此陷入「下跌 - 逼近清算线 - 转 ETH 卖出 - 追加保证金 - 再次下跌」的负循环,这就像一场全网围观的「行为艺术」。

空头并不一定要把你打爆,只需要打压价格 → 逼迫减仓 → 形成被动抛压 → 引发跟随盘,就足以完成一次结构性围猎。

这也是为什么,Trend Research 的每一笔还款、每一次转账,都会被放大解读为易理华信心变化、是否要投降,而截至撰文时,Trend Research 已止损卖出 73588 枚 ETH(价值约 1.69 亿美元),借贷仓位清算价已经降到了 1800 美元以下。

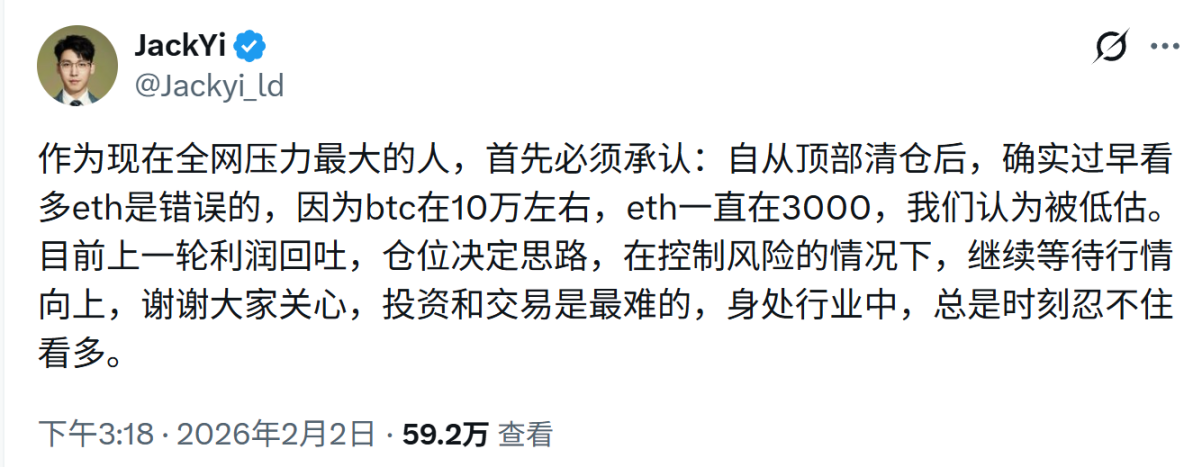

就在 Tom Lee 发帖的同一天,易理华亦公开反思:作为现在全网压力最大的人,首先必须承认过早看多 ETH 是错误的……目前上一轮利润回吐,在控制风险的情况下,继续等待行情向上。

说到底,链上循环贷做多,等于将底牌摊开给所有人看。无论是否真的有组织单点狙杀,当你把仓位、成本、杠杆率、清算线都公之于链上时,你就已经上了市场所有共振力量的狙杀清单。

当然,某种程度上,这也是一种路径依赖,毕竟在 2025 年 4 月,易理华曾在 ETH 跌至 1450 美元时公开喊多、持续加仓,并最终迎来反弹与盈利,也一度成为看多 ETH 的「精神旗帜」。

只是这一次,故事的走向,还未可知,而 Tom Lee 的赢面,明显也更大一点。

写在最后

从 Three Arrows Capital 到 FTX,再到如今被公开围观的 BitMine,剧本从未改变:所有的崩塌,都始于对长期确定性的过度傲慢。

正如凯恩斯那句被引用烂了的名言:「从长期看,我们都会死。」 易理华的错不在于长期看多以太坊,而在于他低估了市场在短期非理性阶段的残忍程度,从选择明牌加杠杆的那一刻起,就已经把自己献祭给了这个透明的算法世界。

但换个角度看,这或许是以太坊必须经历的「大清洗」,每一轮周期都需要一次这样的鲸落过程:巨鲸被围观、杠杆被挤出、路径依赖被粉碎、筹码重新分布。

等到该止损的止损、该熬的熬完,才能真正轻装上阵。

撰文:Frank,麦通 MSX