Author:Ha ha ha ha

币界网消息:据 DeFiLlama 数据,目前加密市场稳定币总市值为 3048.12 亿美元,1月稳定币交易量突破10万亿美元。其中,USDC单月处理交易量超过8.4万亿美元。随着2026年的到来,稳定币正在成为连接传统金融与加密经济的关键桥梁。

什么是稳定币?稳定币有哪些类型?稳定币对银行有什么影响?

接下来我们将从稳定币概念逻辑入手,系统梳理其法币抵押型、加密货币抵押型及算法型等主要类型,并重点探讨稳定币对银行产生的多重影响。

什么是稳定币?

稳定币是一种旨在保持价格稳定的加密货币。它通常通过锚定(或“挂钩”)一种或多种价值稳定的资产来实现这一目标,例如美元、欧元、黄金,或一篮子其他资产。其核心目标是降低波动性,从而在波动的加密货币市场中充当可靠的交易媒介和价值储存手段。

为了让这个理解更通俗易懂,我们可以把稳定币想象成加密世界的“数字现金”。截至2025年10月,稳定币总市值已突破3000亿美元,这充分说明了市场对其作为交易媒介和价值储存手段的广泛认可。它创造了一种全球流通、价格稳定、即时而低成本的价值交换工具,正在成为重塑全球金融基础设施的重要力量。

稳定币的主要类型有哪些?

我们可以将稳定币根据其价值支撑和稳定机制,分为三大类型,它们在风险、去中心化程度和应用场景上各有侧重。

法币抵押型稳定币

我们认为,法币抵押型稳定币是当前市场的绝对主流。

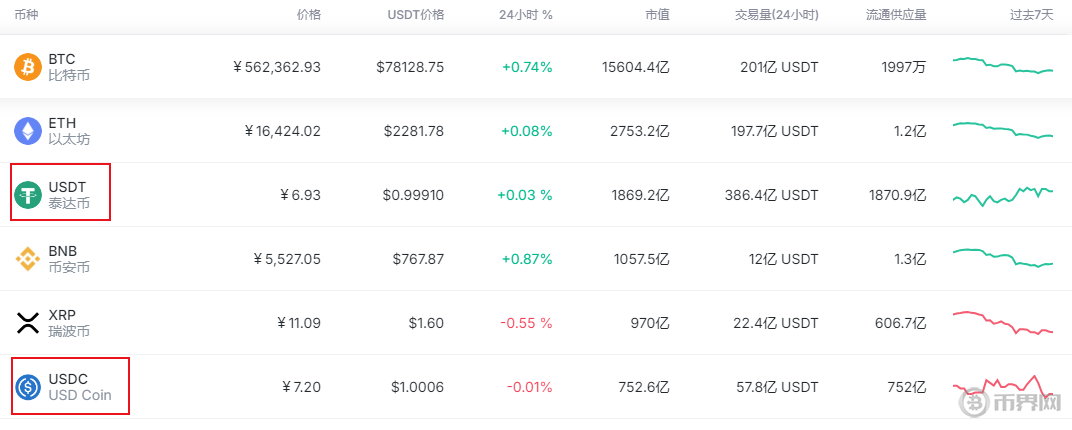

这类稳定币由发行机构持有等值的法定货币(如美元)或高流动性资产(如短期美国国债)作为储备金,以维持1:1的锚定。例如,USDT和USDC是其中的代表,两者合计市占率超过85%。

法币抵押型稳定币:USDT\USDC

这类稳定币的优势在于价值稳定、流动性极佳,已成为加密货币交易和跨境支付的基础工具。然而,其核心风险在于中心化托管,用户需要信任发行机构的储备金管理和透明度。

一句话总结:虽然是主流,但长期发展的关键在于能否持续提升储备金的透明度和审计可信度。

加密货币抵押型稳定币

如果谁能代表更去中心化路径,那一定是抵押型稳定币。

它不依赖中心化发行机构,而是通过用户超额抵押其他加密货币(如ETH),并经由智能合约自动管理来生成稳定币。最著名的案例是MakerDAO协议发行的DAI。为了缓冲抵押品(加密货币)价格的高波动性,系统通常要求抵押率维持在150% 以上。这意味着要生成100美元的DAI,需要存入价值至少150美元的ETH等资产。

抵押型稳定币:DAI

一句话总结:这类稳定币是DeFi生态的“基石”,我们认为其挑战在于如何在保持去中心化的同时,优化资本效率并有效管理系统性风险。

算法稳定币

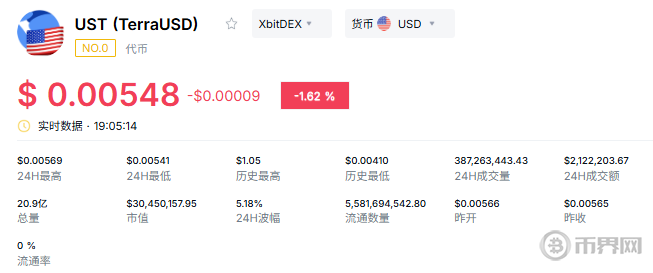

以后我们来看看算法稳定币。它既不依靠法币抵押,也不依赖加密资产超额抵押,而是通过专门的算法和智能合约来动态调节市场中的代币供应量,以此维持价格稳定:当价格高于锚定价时,系统增发代币以平抑价格;当价格低于锚定价时,系统回购并销毁代币以推高价格。正因为没有足额资产支撑,其风险极高。

算法稳定币:UST

一个著名的失败案例是TerraUSD(UST) 在2022年的崩盘,导致数百亿美元市值蒸发,这充分暴露了纯算法模式在极端市场条件下的脆弱性。

一句话总结:算法稳定币在没有实质性价值背书的情况下,维持市场信心极为困难,目前仍是风险最高的类别。

稳定币对银行业的深远影响

稳定币的崛起正深刻改变金融格局,对银行而言,这既是业务竞争的压力,也是转型升级的契机。从支付创新到风险管理,稳定币对银行的影响已从理论走向实践。

挑战传统银行业务

稳定币凭借其点对点实时清算能力,能大幅降低跨境支付成本。让我们担心的是它不仅侵蚀银行作为支付中介的手续费收入,更可能引发存款分流。

有分析指出,若稳定币普及,银行业约6.6万亿美元的交易性存款面临分流风险,这直接关系到银行的信贷创造能力和核心负债成本。例如:零售巨头如沃尔玛、亚马逊探索发行自有稳定币,其动机之一便是绕过传统支付网络,节省数十亿美元手续费,这清晰表明了稳定币对现有支付链条的颠覆性。

促进金融创新与合作

面对挑战,我们看到领先的银行正从“防御”转向“主动拥抱”,例如:摩根大通早在2019年便推出“摩根币”,并将其升级为日均交易量超20亿美元的区块链支付平台Kinexys,用于提升机构间的跨境支付和外汇结算效率。

另一种主流路径是与合规发行方合作,例如香港金融科技公司IDA与东亚银行合作,探索以1:1港元挂钩的稳定币用于本地支付场景。

监管与风险管理的应对

我们关注到,稳定币正推动全球监管框架加速成型,这要求银行在合规前提下找到新的平衡点。

2025年,美国通过《GENIUS法案》,香港《稳定币条例》正式生效,其核心是要求稳定币发行方必须持有1:1的优质流动资产作为储备,并接受严格监管。这为银行参与相关业务划清了跑道。另外,银行需加强针对链上交易的反洗钱(AML) 监控能力,并关注稳定币储备资产的集中赎回可能引发的流动性风险。

我们对此的思考是:对银行而言,最大的风险不是在合规中创新,而是在创新中忽略了合规可能带来的系统性风险。

总结

稳定币作为一种创新数字货币,在提升支付效率、分流传统业务的同时,也促使银行加速数字化转型并深化监管协作。我们相信随着技术演进与法规完善,稳定币与银行体系的深度融合将持续重塑金融生态,为全球经济发展注入新的活力。

以上内容是《什么是稳定币,有哪些类型,稳定币对银行有什么影响?》的解读,了解2026年更多稳定币资讯内容请关注币界网。

免责声明:请读者严格遵守所在地法律法规,本文内容仅供参考,不构成任何投资建议。

No Comments