Author:铁柱哥在CRYPTO

多年以后,面对新上任的凯文·沃什,以及来自川普持续不断的公开施压,鲍威尔或许会回想起自己第一次走进美联储主席办公室的那个上午。

那是一个看起来一切尚且可控的时代。尽管世界的右转已经不可避免。

当时,64岁的鲍威尔并不知道,自己即将成为美联储历史上,最长期身处非常态的一任主席:他会面对疫情、面对史无前例的财政扩张,面对通胀失控、资产泡沫、地缘政治撕裂,也会在一次又一次的危机中,被迫将美联储推向风口浪尖。

一、对美联储的重新定义:告别兜底,是鸽还是鹰?

在很长一段时间里,美联储不再只是央行。它成了市场的最后买家、财政的影子同盟、银行的最后贷款人和兜底者。

而鲍威尔,也逐渐从一个以稳健、擅长预期管理为著称的技术官僚,被时势塑造成了这个庞大且臃肿体系的守护人。

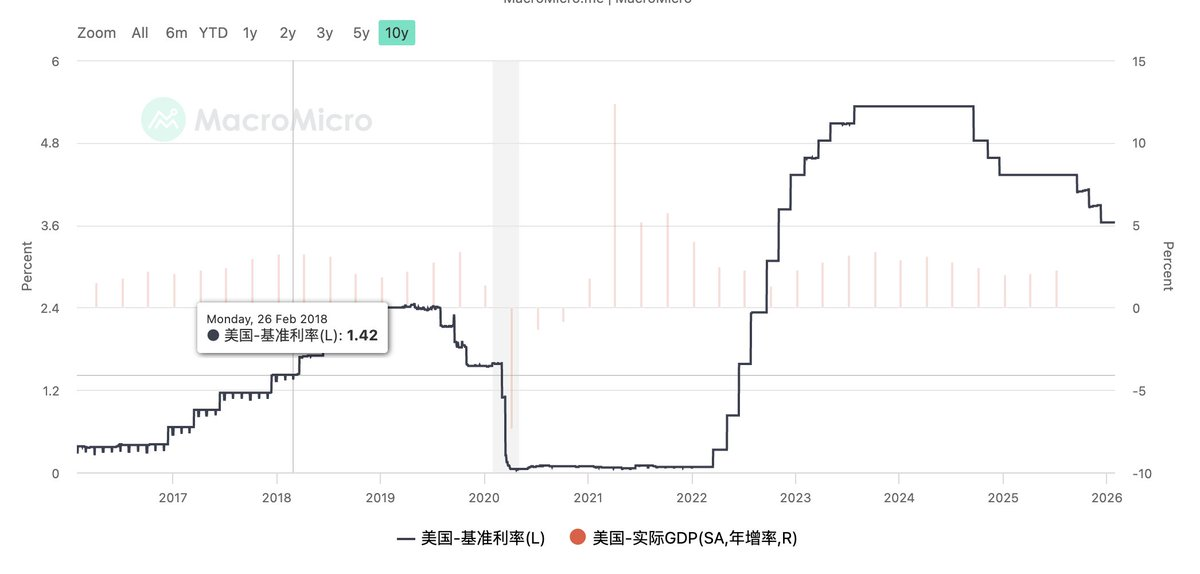

鲍威尔在任的8年,利率的跌宕起伏

直到今天。

当凯文·沃什的名字,即将作为下一任美联储主席时,真正发生变化的,并不只是一个所谓鹰派或者鸽派的称谓,而是一个时代对美联储角色的重新定义。

沃什并非传统意义上执着于缩表的鹰,也不是只会降息呵护市场的鸽,更不是简单的反建制派。

他真正代表的,是一种基于市场越来越怀疑庞大国债不可持续的背景下,作为新时代的美联储必须要回答:美联储到底还要不要承担为一切债务问题兜底的责任。

在沃什的主张里,反复提到彻底的变革,不仅仅是利率路径的变化,也不只是资产负债表规模的调整,而是一种对过去十五年货币政策逻辑的系统性反思,这种变形凯恩斯主义的极致形态,正在走向尾声。

以需求管理为核心、以资产价格繁荣掩盖生产率停滞的历史,进入了穷途末路。

对川普而言,沃什是一个可控的改革者:他愿意降息、理解债务现实,且不像哈塞特那样带有强烈的政治附庸色彩,保留了央行必要的独立性体面。

对华尔街而言,沃什则是一个讲规则的人:强调货币和财政纪律、反对无条件 QE,更愿意通过制度调整而非货币政策干预来管理市场。

如同此前在一个分享Space里讲的那样,未来四年,或许Fed Put将不复存在。取而代之的,可能是更克制的央行、更明确的职责边界,以及更频繁、也更真实的市场波动。这一切对所有市场的参与者而言,都将带来一个不舒服的适应期。

二、现实的引力场:真正的回归还要多久,能吗?

在沃什上台之前,大家普遍很悲观。毕竟按照沃什的理念,要大缩表还要极力抗通胀。

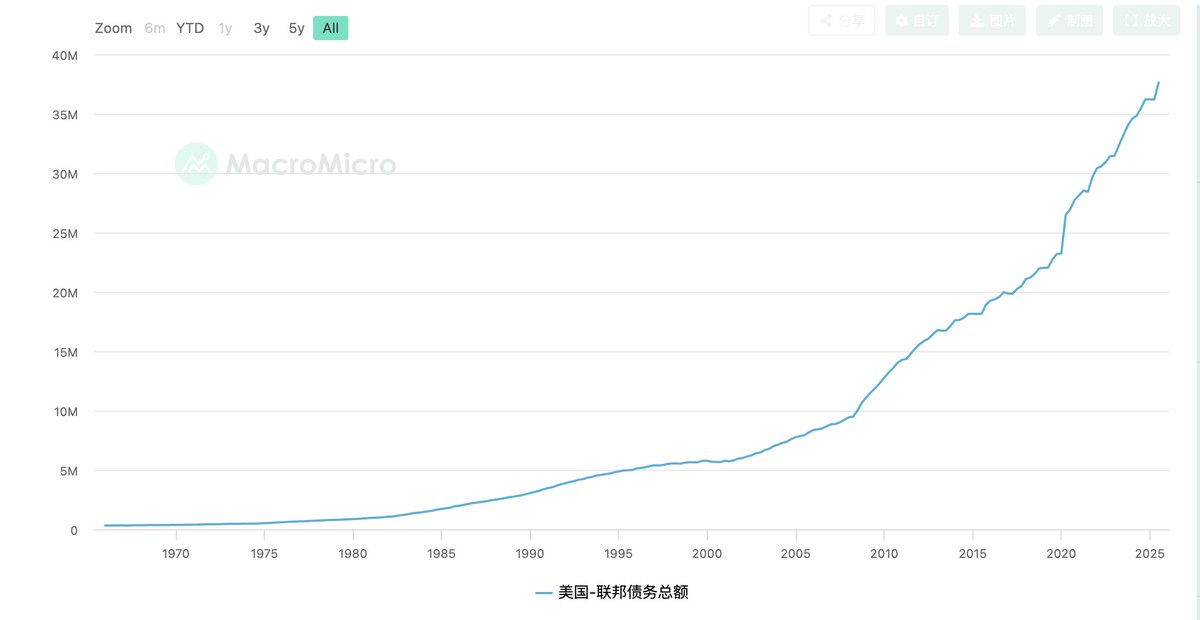

然而,当前的美国经济,正处在一个高度脆弱却又极度依赖稳定叙事的状态之中:财政赤字高企、债务利息支出逼近失控边缘,房地产与中长期融资高度依赖长端利率,资本市场则早已习惯于政策兜底。

而沃什所主张的降息+缩表+小央行,则意味着:它要求财政重新面对成本,约束纪律;要求市场重新独自承担风险,也要求美联储放弃过去十五年积累的兜底权力。

这条路径不是没可能,逻辑上成立,也符合常识。但是现实角度,留给沃什的容错空间其实并不多,而且高度考验节奏控制。

一旦缩表推升期限溢价、抬高中长端利率,进而压制住房、投资与就业;

一旦市场在央行不再兜底过程中出现剧烈的波动;一旦选民感受到所谓纪律回归带来的现实代价。

政治系统对美联储的压力,将会迅速回到熟悉的方向:停止缩表、放缓改革、优先稳增长。

过去多年里,无论是选民还是资本市场,早已在一次次危机中形成强烈的路径依赖。这种惯性,并不可能通过一次人事更替就被彻底打破。

一个更现实的判断是:沃什或许会推动方向的改变,但真正意义上的回归,很难一步到位。

三、站在川普的角度:沃什上台的另一种解法

众所周知,川普历来需要低利率。

但与此同时,在上任初期,他又高调启用马斯克式的效率改革,试图以极端方式压缩政府开支、重塑财政纪律。这两个目标低利率与削减开支,在传统框架下,本身就是相互冲突的。

于是,一个更有意思的问题出现了:如果川普既不愿意完全依赖鸽派央行兜底,又清楚财政状况已接近失控边缘,那么,选择沃什,是否本身就是一种非传统解法?

在当前这个阶段,美国的财政赤字率与债务规模,已经逼近一个关键拐点。继续沿用过去十五年的鸽派路径,更激进的降息、更直接的央行干预、更模糊的货币与财政边界。看似能换来短暂的市场稳定,实则是在不断透支美元信用与通胀问题。

这条路的政治舒适期非常短,而且翻车概率极高。一旦通胀反弹、长端利率失控,责任几乎必然回到白宫本身。

我们要始终理解的是:川普自始至终是一个高明的帅锅大师。而沃什的价值,恰恰不在于其看起来不好用,而在于可以利用沃什的手,逼迫国会。

如果美联储在沃什主导下,明确拒绝继续为财政兜底、拒绝无条件压制期限溢价,那么利率上行、融资成本暴露、财政压力显性化,就不再是政治决策的直接后果,而是市场纪律的自然结果。

这会带来什么?对国会而言,继续无约束扩张支出,将迅速变得不可持续;对财政系统而言,削减福利、压缩深层预算,将第一次拥有被迫发生的现实基础;而不是依赖马斯克式的各种查漏补缺。

即便这套路径走不通,即便市场反应过激、改革节奏被迫放缓,沃什依然是一个完美的替罪羊。

或者,沃什都不需要改革成功,它只需要让问题充分暴露,就足以改变当前川普与国会、民主党的博弈状态。

这,或许才是沃什上台在政治层面最现实、也最残酷的意义。

四、面向债务的未来:时间换空间,没有一劳永逸的解法

如果把视角再拉高一些,就会发现,无论是沃什的改革愿景,还是川普的政治布局,其实都绕不开同一个现实约束:美国已经进入一个债务主导的时代。

债务规模决定了一个残酷事实:美国已经不具备彻底纠错的政策自由度,只剩下如何拖延、如何转移的选择题。

这也是为什么,时间换空间会成为唯一可行、但也最不体面的路径。降息,是用未来的通胀风险,换取当下的利息压力缓解;缩表,是试图用制度纪律,换取对央行信用的修复;财政改革,则是用政治冲突与选票成本,换取债务曲线的暂时平滑。

但这些选择之间,彼此冲突、相互掣肘,没有哪一条能独立完成闭环。

沃什真正面对的,并不是要不要改革的问题,而是:

在一个高度金融化、政治极化、债务膨胀的体系中,改革能承受多大的现实代价。

从这个角度看,无论谁上来,他都无法提供一套一劳永逸的解法。

这也意味着,未来四年里,市场需要适应的,并不是某一次政策转向,而是一种更长期、更反复的状态。利率不会回到零的舒适区,但也难以长期维持高位;央行不会再无条件兜底,但也不可能真正放手不管;危机不会被彻底避免,只会被推迟、被拆分。

在这样的世界里,宏观政策不再解决问题,只负责管理问题。

而这,或许才是理解凯文·沃什、理解川普布局的最终落点:他们并不是在为一个更好的答案竞争,而是在一个没有好答案的时代里,争夺谁来决定过去的代价,现在究竟如何分配。

这并不是一个关于繁荣的故事。

只是一个关于现实、债务以及供给约束重新显性化的时代开端。

No Comments