Author:Wall Street observations

我想大家的眼光都会放在今天的金银上,但还有一点不要忽视,在今天的贵金属抛售,甚至包括有色和美股的下跌中,Kevin Warsh被任命成下一任联储主席,而今天的美元和美债市场,却表达了对于这一位新主席的欢迎。

与此同时,我自己看到很多声音表示,Kevin Warsh虽然是一个鹰派,但也是Trump挑选的鹰派,不会造成太多的不同。我自己不这样认为,至少不完全赞成。之前说过Affordability是一个中期选举甚至2028年选举都值得关注的问题,新的联储如何看待物价会是一个很大的问题。以及为什么他能得到华尔街和Trump的双重认可,让我们把这个问题放在第二个方面。先讨论一下金属市场。

之前有很多朋友问我白银的看法,我都表示是不知道,但也有一些老朋友说我不够诚实,他们发给我大概7年前在知乎上的截图。

所以我想解释一下,我觉得今天的白银和当时的白银交易逻辑已经不同了。其次我自己也不再把白银当做一个自己研究和交易的品种了。所以之前可能知道一点点,但现在是真的不知道。

事实上,白银在我眼中,我觉得它是一个危险的朋友,因为它和黄金和铜都有相关性,如果用一个不恰当的比喻,在生活中,你会有自己的老婆或者女朋友,也会有自己的女性朋友。白银有点像是一些姑娘她刻意出现在这两者之间模糊与两者的界限,同时又特别漂亮。随着年龄增长,我看待白银的看法就从亲近变成了远离。我还记得2020年3月的时候,第一周的周四,美国高收益债利差快速走扩,当时高收益债里面都是油气。周五OPEC开会,然后油价开始了大跌,我当时觉得通胀走低,利率走低,中国疫情看起来还要几个月才能好起来。也许可以做多贵金属。我画下上面这个图的时候是2019年,所以白银自然也在视线范围。

在那个周末之后的周一,原油跌了25%左右,这是我第一次看到商品可以一天跌25%,然后白银其实给了一个逃生窗口,因为在2019-2020年,一个白银的研究范式是,把它当做是黄金的金融属性+石油代表的商品属性。3月9号那一周如果平仓了白银,其实也还好。当时还有一个说法是,白银的波动率是黄金的三倍左右,然后在3月9号后面那两周,黄金跌了10%,白银跌了30%+。且不说爆仓的问题,更重要的是,2020年下半年是一个商品的大牛市,基本上买啥都涨。如果在那里白银仓位太重被迫减仓,你看到的就是两个月后价格回来,五个月后白银价格比3月份涨了50%,但可能在那个下跌中就被洗了出去甚至离开了这个市场。我当时最大的幸运就是在3月9号那一周觉得要不保守一点,把白银换成黄金。所以从那之后我都觉得保守一点不会有太大问题。

所以我也希望大家不要看到白银的下跌就去嘲笑之前的多头,市场的残酷对所有人都是平等的。

黄金:也许看起来有点保守,但我觉得还是可以等等

之前在5000-5100和30的GVZ我平仓了黄金,然后看到了8%的沪金涨幅,以及40的GVZ。和去年10月一样的感受。然后在黄金5600开始下跌到5100的时候,我觉得这是10%左右的回撤,也许可以试试抄底,因为过去几年这个方法都是有效的。但在日内的走势比想象中,在隔夜的走势比想象中弱。这点和过去的感受是不一样的。

而且无论是美国时间周四还是周五,美国黄金股的走势都非常萎靡,也找不到那些经常在黄金见底时候出现在Unusual Option Move。所以我觉得此时是一个好好思考的时候。

这里我想安利之前我领导的一个说法,我觉得很有道理,他觉得在大波动的时候,要么你觉得趋势还在,这个波动是干扰项你去抄底,要么你觉得趋势不在了,你要跟着做空。要么你觉得现在还看不清,那就列出看不清的东西等波动率降低。但不要说一个“牛逼”就完事了。

黄金昨天的支撑位是10%的最大回撤,今天的支撑位是15%的最大回撤。但我会想多等几天,等波动率走低。有两个原因。

第一是波动率依然非常高,如果市场反弹,波动率会走低,这时候虽然你损失了一些收益率,但获得了更多的安全度。就像之前说的,我有时候在这种时候会倾向于保守一些。

第二就是标题中说的,Kevin Warsh

简单来说,逢低买有两种办法,一个是你有一个点位的看法,跌到了就抄底,一个是你等到波动率降低后市场平稳自然形成的地位。之前几年黄金用第一个方法都很有效,但从今天的情况来看,要么是最大回撤从之前的10%变成了15%,要么是第二个方法更好。

而且我觉得在这种高位这么大的波动和波动率放大,也有一定可能需要重新思考黄金的交易策略。敬畏市场自然要包括看到市场的大波动之后重新反省之前的交易模式是否继续成立。

Kevin Warsh:我不觉得是他导致市场下跌,但也不要低估一个货币主义的联储主席

因为我其实对经济学家了解没太多,这点我其实应该请Mike来分享,但有一点我很在意,就是Kevin觉得货币是带来通胀的原因之一,或者他觉得联储大规模的扩表是造成物价上涨的原因之一。

这其实可能是对的,大家看到开头那个图,白银在6-7年前的价格是今天的八分之一。过去在疫情中,大量财政刺激,以及联储配合这些财政刺激做的扩表对物价的上涨都贡献了责任。

从我自己来说,我觉得财政部发债然后联储配合这个事情到底是谁的错,或者谁主导的,并不是问题的核心,问题是Warsh这个看法是能被Trump接受的。

我们设想下面这个说法:

“过去4年,民主党人大量通过财政计划刺激经济,政府主导财政资金的流向,产生了大量的腐败。这个事情如果没有联储的配合,是无法完成的。而与此同时,如果降低利率,那么美国强大的商业精神和企业家精神会让信贷增加,同时经济好起来,与此同时,财政部发债的减少也有助于长端利率的降低”

上面这个说法我觉得是可以被Trump认可的,这个做法其实就和“排干华盛顿的沼泽”是一个思路。甚至和DOGE最开始那个思路是类似的。

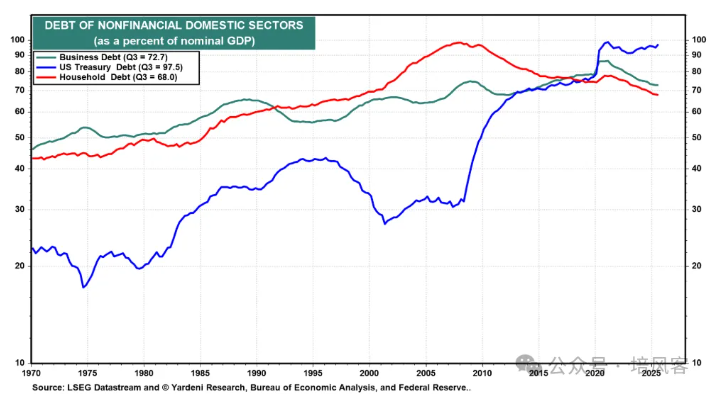

而且坦率说,我觉得美国财政的超支也是黄金的一个核心逻辑所在,所以这也是之前说,我觉得这个事情要多想想。要知道,过去几年,美国基本上就是靠国债在支撑。

No Comments